随着上市行半年报收官,“银行系”各家私人银行2021年上半年在私人财富市场的拓展服务成果浮出水面。

21世纪经济报道记者梳理了有披露私人银行业务数据的15家上市国有大行与股份行中期报告发现,无一例外,各家银行该项业务的客户数和资产管理规模(AUM)与2020年末相比,均呈现正增长,且多半的增速在8%以上。

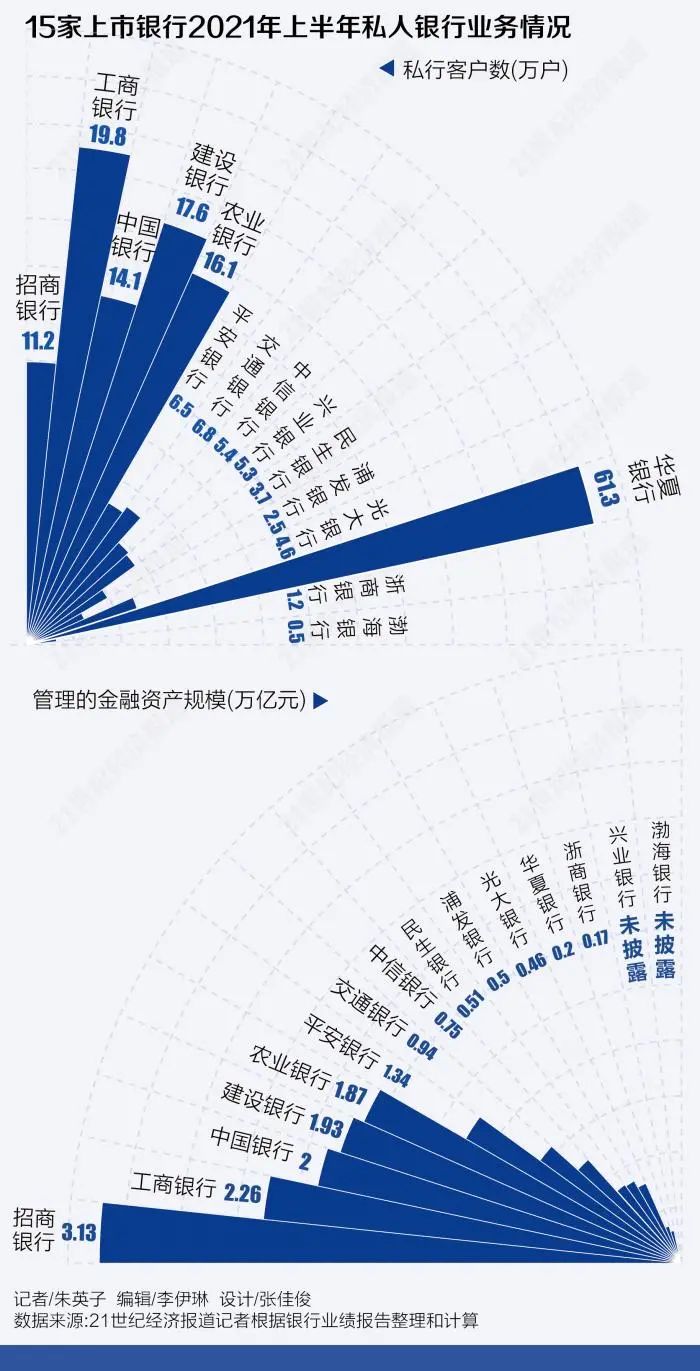

整体来看,截至2021年6月末,可纳入统计的13家银行总计拥有私人银行客户170.7万户,管理的资产规模达16.06万亿元,户均资产940万元。

招行双位增速领跑

根据《商业银行理财产品销售办法》,明确私人银行客户标准的设置为金融净资产达到600万元(含)人民币以上即可,但这一标准在各家银行中的具体执行并不统一,从600万元到1000万元不等,有的银行甚至并未在业绩报告中披露其统计口径。

正因不同银行对私人银行客户的认定标准不同,对不同银行私人银行业务之间的排序,尤其是私行客户数的比较存在难度。整体来说,银行系私行的市场格局与往年相比变动不大,依旧可分为两个梯队,第一梯队为四大行与招商银行,第二梯队为交通银行与其他股份行。

在第一梯队中,素有“零售之王”的招商银行依旧领跑。

截至2021年6月末,招行私人银行客户(指在本公司月日均全折人民币总资产在1000万元及以上的零售客户)111947户,较上年末增长11.97%;管理的私人银行客户总资产31292.47亿元,较上年末增长12.78%;户均总资产2795.29万元,较上年末增加20.02万元。

值得一提的是,招行对私人银行客户标准的设置门槛是已知银行中最高的,且独一无二,其余的银行多设在600万和800万的准入门槛。可即便如此,招行的AUM依旧位居行业第一,并于今年迈上了3万亿元的台阶,较第二名的工商银行高出8700亿元。

此外,招行的户均总资产较2020年末进一步提升了20万元,财富进一步在向金字塔顶端聚集。

第一梯队里的四大行,根据管理的资产规模来看,从高到低依次为,工商银行、中国银行、建设银行、农业银行,私行客户数分别为19.8万户、14.12万户、17.56万户、16.1万户,AUM对应为2.26万亿元、2万亿元、1.93万亿元、1.87万亿元,AUM的增速分别为3%、8%、8.45%、10%。

这四大行里,仅工行可结合其2020年年报中披露的统计口径得出,此次数据采用的门槛为600万元,其余3家大行均未披露。

第二梯队中,平安银行稳坐第一,且增速迅猛。截至2021年6月末,平安银行私行达标客户6.48万户,较上年末增长13.1%;AUM余额13432.90亿元,较上年末增长19.0%,AUM的增速延续了去年的高增长态势,依旧稳居首位。

作为国有大行的交通银行紧随平安银行身后,其客户数和AUM亦呈现两位数增长。其在2021中期报告中披露,目前私人银行客户数6.75万户,较上年末增长10.46%;集团管理私人银行客户资产9437.62亿元,较上年末增长13.19%。“私人银行业务主要同业市场份额较上年末提升。”

交行之后的股份行,按AUM排序依次为,中信银行、民生银行、浦发银行、光大银行、华夏银行、浙商银行,AUM分别为0.75万亿元、0.51万亿元、0.5万亿元、0.46万亿元、0.2万亿元、0.17万亿元。可统称为“千亿俱乐部成员”。

此外,渤海银行仅披露了私行客户数,为4940户,新增1924户,增幅63.79%;兴业银行仅披露了私行客户数和月日均AUM,分别为5.32万户、0.68万亿元,月日均AUM较期初增长8.31%;中信、民生、华夏、浙商银行的私行客户门槛均为600万元,浦发银行为800万元,其余的未披露。

进击百万亿财富市场

今年上半年,招行联合贝恩发布的《2021中国私人财富报告》显示,截至2020年,中国内地高净值人群(可投资资产在1000万以上)数量262万人,2018-2020年年均复合增长率15%,预计2021年末,这一数量将接近300万人,而该人群持有的可投资资产规模将达约96万亿元。

该报告指出,在中国的私人财富市场上,2017年-2021年,中资银行长期位居高净值人群稳健配置首选,境内资产配置比例提及率均为80%,外资银行则通过深度理解高净值人士在跨境需求、帮助搭建国外关系网和提供专业的海外投资产品和服务,在高净值人群海外的资产进行配置和优化方面占有一席之地。调研显示,外资行配置比例提及率维持在5%左右。

报告还提及了2021年的一些新变化。2021年,随着行业监管环境与行业自律体系日益完善,在明星私募及投资产品收益率走高的驱动下,高净值客户在券商、私募机构的配置比例提及率达12%,这些机构在证券、基金等权益类资产配置上被认为更加专业。

值得关注的是,针对这样庞大可期的中国私人财富市场,外资行亦不再满足于仅提供境外资产配置服务。今年年中,瑞士银行(中国)有限公司宣布要在中国推出境内家族信托服务,成为国内首家推出该服务的外资行,主要为客户提供家族财富传承的相关咨询,同时协同第三方合作信托公司提供围绕家族信托的一体化解决方案。

其实,调动各方资源为高净值客户提供全套解决方案一直是各家银行系私行进击该市场的战略手段,由此带来的代销业务成为中收重要支柱。

比如,农行的私行客户服务体系中还有私募代销业务和家族信托服务;建行的私行业务下,家族信托顾问业务资产管理规模460亿元;交行亦为自己的私行客户推出国内市场首款CTA另类投资策略理财产品、私募理财产品、投资类信托产品、TOF产品等各项产品;中行则推进产品销售向组合配置转型,资产配置类私行代销产品规模较上年末增速达到85.16%;中信银行亦提到要将私人银行业务升级资产配置模式,提供“个人+家庭+企业”综合服务方案。

而招行在私人银行业务的打法已然有了“看山不是山”之意。

招行在今年半年报中提及,其批发、零售客户转化日益默契,重点企业高管开立私人银行卡增长较快,同时私人银行引流对公有效户也明显增长。由此,其在私行业务的路径更加往“实现客户投资端和融资端需求的打通、客户境内外需求的打通和客户零售需求与背后企业对公需求的打通”这一方向发力。

作为私行黑马,平安银行则是依托平安集团的综合金融优势,与平安集团子公司协同,围绕康养、高端医疗、文体、慈善等领域,持续搭建完善权益及服务体系,旨在全方位推进私行财富业务发展。今年上半年,其管理零售客户资产、私行达标客户、私行达标客户AUM、财富管理手续费收入等重点指标均实现了双位数增长。

值得一提的是,平安银行联合平安信托全面升级家族信托服务,今年上半年,其家族信托及保险金信托新增规模超200亿元,为超过3000名财富和私人银行客户提供综合性传承服务,保持行业领先。

2021-09-03 07: 51

2021-09-02 12: 38

2021-09-02 12: 46

2021-09-02 17: 13

2021-09-03 00: 17

2021-09-02 23: 44