9月2日晚,中央宣布将深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。一、设立北京证券交易所是大国博弈、“科技兴邦”的战略抉择

当前,一场以数字经济、芯片、人工智能、新能源技术、太空探索技术、生物医药技术为引领的科技革命正在到来。

在中国经济高质量发展、产业转型升级和全球产业竞争中,科技创新的竞争是核心。中国能否在这一场科技竞争中取得先发优势,不仅仅决定了中国能否解决关键技术“卡脖子”的短期问题,还决定了未来谁是全球产业经济的“领头羊”、21世纪是谁的世纪的长期问题。英国借助蒸汽机的领先优势率先开始了第一次工业革命,成为世界霸主;美德在内燃机、电气化领域弯道超车超过英国,引领了第二次工业革命,取代了英国的地位;二战后美国在原子能、生物医药、航空航天、计算机等领域引领了第三次工业革命,进一步巩固了其全球科技领头羊地位和世界霸主地位。在上世纪八九十年代的美日贸易战中,除了“广场协议”这一表面因素和直接诱因外,美国最终能够胜过日本的关键也在于两国在经济发展驱动力选择上的根本差异:日本因循传统的主办银行制度,支持传统的大型制造业企业和房地产行业发展,其金融体制不适应科技创新的需要。在广场协议后,日元升值、出口受挫,日本更是直接通过货币大放水刺激起股市泡沫和房市泡沫,催生出“虚假的繁荣”。美国通过纳斯达克市场为科技创新企业提供便利的融资环境,硅谷发展起来,培育了一大批后来的互联网企业。到了九十年代,日本房市和股市泡沫破裂,经济陷入“失去的二十年”;美国厚积薄发,互联网革命兴起,出现“新经济繁荣”。日本在美日竞争中彻底出局。大国博弈,科技定乾坤!科技是第一生产力,是大国崛起和全球竞争的关键。金融是实体的血液,科技竞争,金融先行。哪个国家的资本市场更能服务创新,更能为高科技企业融资和发展提供便利,哪个国家的科技创新就更有可能快速进步,同时还能吸引其他国家和地区的高科技企业来本地上市。近年来美国纳斯达克也在不断进行制度创新,为中小科创企业上市提供更便捷的政策机制设计。比如,近年来美国股市出现许多特殊目的收购公司(SPAC),成为许多企业借壳上市的“终南捷径”。其操作模式是:第一步,成立一个SPAC公司,向监管机构申请发股募资,但此时发起人持有的股票只能在限定市场上单独交易;第二步,在18~24个月内,管理团队找到一家可以收购的目标公司,全体股东投票,多数同意后完成收购,合并成新公司,股票就可以正式上市交易。发起人持有的股票等锁定期一过,就可以退出套现。SPAC模式能够让企业在短时间内实现上市,成本也比IPO、买壳上市/借壳上市更低。如今中国决策层已经彻底下定决心转型,告别以城镇化红利为基础的“房地产+土地财政”旧模式,塑造“硬科技+绿色低碳+支持民企小微”为三大支柱的新增长模式。为承接上述发展战略转型,目前国内需要一个聚焦服务创新型中小企业、承担培育一批专精特新中小企业使命的交易所,北京证券交易所的出现适应了时代的需要,也响应了全球科技竞争的需求。二、北京证券交易所并非“凭空出世”,而是北京长期以来科技创新支持政策内生进化的结果

北京是中国创新企业和金融资源高度集中的城市,纵观北京科技创新领域的政策演进路径可以发现,在每一个重要的历史关口,北京都推出了重大的政策和制度创新:

在上世纪八九十年代,随着美国互联网科技产业兴起,北京建立了中关村,成为我国科教智力和人才资源最为密集的区域,被称为“中国硅谷”。2006年,中关村科技园区非上市股份公司进入代办转让系统进行股份报价转让,称为“新三板”。2020年7月27日,新三板精选层设立暨首批企业晋层仪式在全国股转公司挂牌大厅举行,首批32家公司已全部完成公开发行程序,精选层正式设立并开市交易。如今,在精选层进行了一年多的试点的基础上,以精选层为基础组建北京证券交易所,可谓“水到渠成”。从北京产业转型升级的方向来看,数字经济、科技创新是重要的支撑,北京证券交易所的设立,对于北京建设具有全球影响力的金融中心、科技创新中心具有重大意义。三、北京证券交易所最值得期待的是制度建设能否再做突破创新

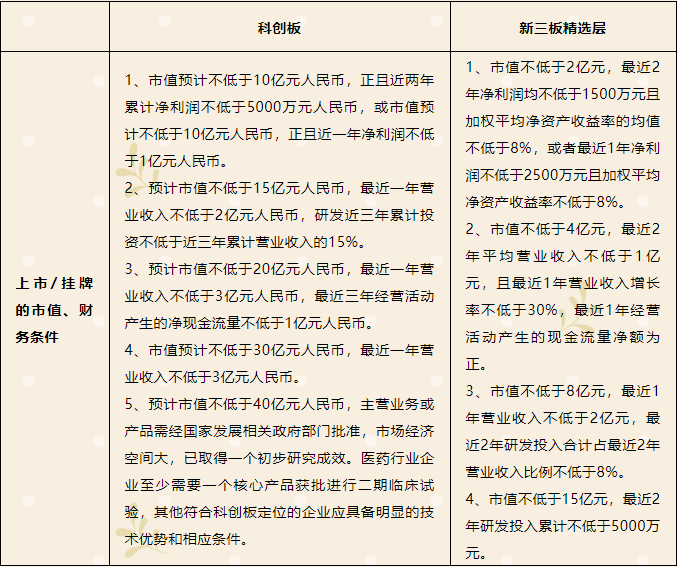

中国已有沪深两大交易所,设立北京证券交易所的最大看点并不是又多了一家交易所,其最值得期待的是未来还会有哪些制度创新!此前很长一段时间,中国股市没有实行注册制、无法让同股不同权的企业上市、无法让未盈利的高科技企业上市。科创板的推出解决了注册制的问题,同时为未盈利的高科技企业上市创造了条件。北京证券交易所进一步放宽了创新型中小企业上升的市值、财务条件,企业上市融资更加便捷。从目前监管披露的信息来看,北京证券交易所的初期规划是新三板的延伸:以现有的新三板精选层为基础组建北京证券交易所,总体平移精选层各项基础制度,坚持北京证券交易所上市公司由创新层公司产生,维持新三板基础层、创新层与北京证券交易所“层层递进”的市场结构,同步试点证券发行注册制。此前新三板精选层也设计了向科创板、创业板转板上市的制度,但成功转板上市的企业有限。以现有的新三板精选层为基础组建北京证券交易所,不仅有利于增强新三板挂牌企业股权的流动性和上市渠道,还是为了“打造服务创新型中小企业主阵地”,“培育一批专精特新中小企业”。从新三板精选层和科创板挂牌/上市的条件和门槛来看,精选层的对企业市值条件、财务条件的要求更加宽松,更有利于中小科创企业的上市。未来北京证券交易所是否能有更多的制度创新?能否进一步推动中国股票市场的改革进程?值得我们期待。四、北京证券交易所的设立将带来PE基金行业的颠覆性变革

北京证券交易所的设立,有利于创新型中小企业上市,活跃股票交易市场,有利于券商承销业务和经纪业务收入增长,因此,周五开盘后券商股集体大涨。但我们认为,北京证券交易所的设立对券商股的利好非常有限,充其量也就是喝点“汤”。北京证券交易所设立的最大受益者或者说“吃肉的”是PE/VC基金,一级PE基金黄金时代可期待来临。过去 PE/VC投资的退出渠道比较匮乏,基本上需要等到被投企业IPO上市后才能顺畅地退出。但以前企业在A股上市门槛高、周期长,而一般的PE基金的存续期限往往只有3—7年。为了保证在基金存续期结束时能够顺利退出、给投资人兑现收益,中国的PE基金往往只能陪跑“后半场”,在企业成长到一定规模、能够在较短的时间内上市时才介入;部分企业在中国面临上市难的问题,最后会选择VIE架构去美国或香港上市,让PE基金得以退出。随着科创板推出、创业板注册制改革、北京证券交易所设立,创新型中小企业上市更加便捷,条件放宽,可以在企业发展的较早阶段上市,能够缓解过去PE基金产品期限和被投公司上市期限不匹配的难题,改变中国PE基金扎堆投pre-IPO或临近上市轮现象。创新型中小企业上市不再需要完整走完天使轮—A轮—B轮—C轮—D轮—……—IPO的漫长过程,从而促使更多的PE基金在投资端前移,也可以促进VC投资的发展。北京证券交易所的设立,还改变了一级市场PE基金生存的底层逻辑,未来将颠覆目前的行业生态。目前的PE、VC市场,呈现出两极分化的状态:一大批初创企业争相求着头部PE基金投资,而一大批中小PE基金则求着明星项目要份额;头部PE基金募资能力强,中小PE基金若无特殊资源则很难找到LP。未来创新型中小企业上市更加容易,有利于专业化、特色型中小PE基金的生存发展,有望改变头部大型PE基金垄断主导权的行业生态。免责声明

本报告中的内容和意见仅供参考,并不构成本公司对所述基金买卖的出价或询价。本报告所载信息均为个人观点,并不构成所涉及基金的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。