首个国家普惠金融发展5年规划实施完成后,我国普惠金融已经进入了一个新的高度。

自2016年,尤其是2019年政府工作报告连续三年对5家国有大行普惠金融贷款增速设定目标以来,我国普惠金融贷款持续保持高速增长,其中普惠小微贷款余额已经翻倍。

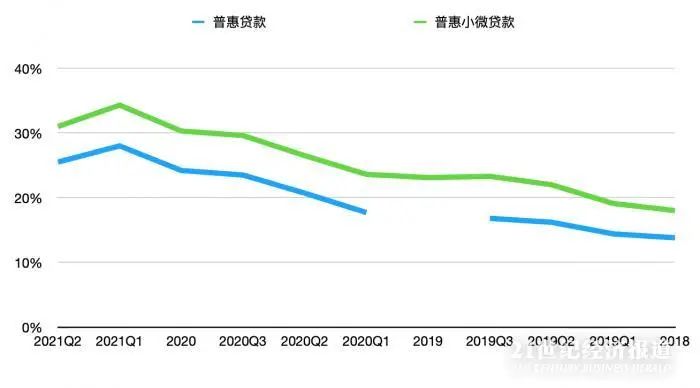

伴随着高速增长的同时,叠加疫情对宏观经济尤其是小微企业的冲击,普惠金融贷款和普惠小微贷款增速拐点已经出现。截至二季度末,二者增速分别为25.5%、31%,较一季度末环比下降2.5个百分点、3.3个百分点,这也是2018年以来首次出现增速环比下降的情况。

与此同时,作为普惠金融贷款的主力军,上半年5家国有大行中的3家增速较去年同期也出现了下降,其中2家下降了超过10个百分点,且还有1家新发放普惠贷款平均利率较去年全年出现了环比上行。

种种迹象表明,在普惠金融进入新的发展高度后,也将进入一个新的发展阶段。

据21世纪经济报道记者了解到,目前监管部门正在完善“十四五”期间推进普惠金融高质量发展的顶层设计,该政策将推动普惠金融需求满足度、金融供给适配性、外部环境保障性等方面取得新突破,同时以金融的普惠性优化资源配置,达到缩小城乡差距、区域差距、收入差距的目标。

“为推进普惠金融更高质量的发展,需要从过去关注‘有没有’上升到当前的‘好不好’直至未来的‘强不强’,一个理想的目标就是促使普惠群体达到并保持一种金融健康的状态。金融健康是普惠金融发展的高级形态,应在乡村振兴和共同富裕中抓紧构建。”央行副行长刘桂平日前在《中国金融》撰文表示。

新阶段的普惠金融发展,预计将与共同富裕、高质量、可持续、乡村振兴等关键词密不可分,这对金融机构尤其是主力军国有大行又意味着什么?

普惠贷款增速到顶了吗?

21世纪经济报道记者据央行发布的数据梳理发现,央行在《2018年金融机构贷款投向统计报告》中首次披露了人民币普惠金融领域贷款余额(仅2019年缺失)、普惠口径小微贷款余额两个数据,并延续至今。

最新数据显示,截至二季度末,人民币普惠金融领域贷款余额24.76万亿元,同比增长25.5%,比上年末高1.3个百分点;普惠小微贷款余额17.74万亿元,同比增长31%,增速比上年末高0.7个百分点。

事实上,上述两项贷款增速自2018年以来就不断增长,2018年末分别为13.8%、18%,今年一季度末为最高点,分别为28%、34.4%。截至今年二季度末,两项增速分别为25.5%、31%,较一季度末环比下降2.5个百分点、3.3个百分点,7月末普惠小微贷款增速进一步下降至29.3%。

从总量来看,两项贷款余额也分别从2018年末的13.39万亿元、8万亿元增长至今年二季度末的24.76万亿、17.74万亿元,后者已经翻倍。

二者增速同时出现了放缓,是否意味着普惠金融贷款增速拐点已经到来?

“普惠金融贷款在连续多年的高速增长后,有一些波动也比较正常,毕竟基数越高维持高速增长也越难。同时,近两年情况也比较特殊,受疫情冲击,去年普惠金融贷款增速太高,而后疫情时期,疫情对宏观经济尤其是小微企业运行的冲击让在延续,今年继续维持高速增长确实比较难。近两年来,金融政策一直聚焦在对中小微企业发展的支持方面,后续增长情况如何还值得进一步观察。”

一位银行业人士对21世纪经济报道记者表示。

央行在日前发布的《中国普惠金融指标分析报告(2020年)》中表示,展望未来,普惠小微企业融资产品更加丰富、融资服务更加高效,贷款规模继续较快增长,覆盖范围进一步向微型客户下沉。

不过,作为普惠金融贷款的主力军,上半年部分国有大行普惠金融贷款的增长确实出现了乏力的情况。

据21世纪经济报道记者统计,截至6月末,建设银行普惠金融贷款余额为1.71万亿,较年初仅增长20.29%,在五大行中增速最低,低于自身去年上半年增速10个百分点。其余四家大行贷款余额和增速情况分别为,工商银行10118.95亿元、40.4%;农业银行12423.99亿元、30.4%;中国银行7816亿元、35.8%;交通银行3383.27亿元、29.3%,其中农业银行较去年同期下降了近15个百分点。

“上半年建设银行普惠金融贷款的基数高,达到了1.71万亿,这种形势下,普惠金融的发展确实面临着很大的挑战。”

建设银行行长王江在2021年中期业绩发布会上直陈。

王江进一步解释称,当前小微企业的发展过程中也面临一些困难和问题,特别是疫情演变的不确定性和前期各地的自然灾害,各种因素的叠加,使得相当一部分小微企业面临一定困难,不可避免地会对普惠金融的发展,特别是资产质量带来一定的影响。

农业银行行长张青松在2021年中期业绩发布会上则回应称,上半年该行普惠金融贷款既达到了银保监会“两增两控”的要求,也达到了央行普惠金融定向降准口径第二档的要求,“概括的讲,农行普惠小微贷款量增面扩、保证了资产质量的稳定。”

事实上,自2019年以来,政府工作报告已经连续三年对五家国有大行普惠贷款增速提出目标,分别为增长30%以上、高于40%、增长30%以上。2019年、2020年五家国有大行实际普惠贷款增速均实现高速增长,且远高于设定目标。

8月底,刘桂平在发布会上表示,最近三年的《政府工作报告》总理都明确对金融机构特别是对大型国有银行的普惠金融的贷款提出了明确要求,每年都要求增长至少30%。到目前为止,大型国有银行已经达到了总理在《政府工作报告》所提的要求。

新发展阶段意味着什么?

对于接近25万亿的普惠金融贷款如何继续做到可持续增长,定价和资产质量是核心。

近年来,尤其是疫情发生以来,监管部门不断引导企业实际贷款利率下行,7月新发放普惠小微企业贷款加权平均利率为4.93%,较去年12月下降0.15个百分点。

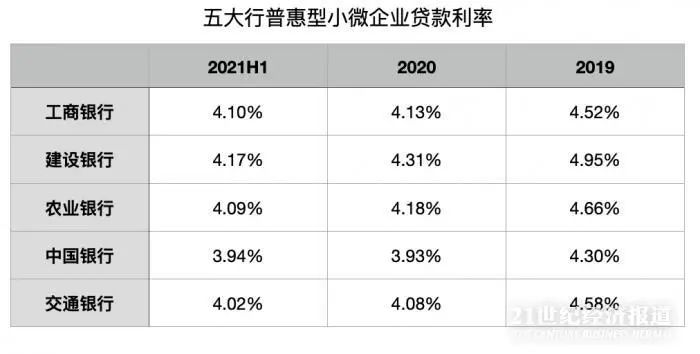

五家国有大行普惠小微企业贷款利率更低,财报显示,今年上半年工建农中新发放普惠贷款平均利率为4.10%、4.17%、4.09%(累放贷款年化利率)、3.94%、4.02%,除中国银行略有上涨外均有所下行。

“从整体定价而言,目前的小微企业贷款定价远远低于我们新发放贷款的整体定价,目前确实面临着收益如何覆盖风险的问题。但因为我们支持普惠金融的发展,享受了国家在定向降准和税收优惠的政策,应该说收益是可以覆盖风险的。”

王江在2021年中期业绩发布会上表示。

刘桂平在上述文章中表示,一种金融健康状态的普惠金融,风险与承受能力应该相匹配,资产具有足够的流动性和安全性,在财务上形成良性循环。

随着普惠金融业务的不断下沉,叠加疫情对小微企业运行产生的较大冲击,市场对于商业银行的小微企业贷款资产质量变得更加关注。

张青松在2021年中期业绩发布会上介绍称,从该行普惠型小微贷款不良分布来看,行业层面是前期受疫情影响较大的住宿和餐饮行业不良率相对较高,区域上黑龙江、青海、甘肃等部分省份的不良率相对较高。

王江则介绍称,截至上半年末建设银行普惠金融贷款整体不良率是1.3%左右,其中小微快贷的不良率控制在1%以内。“从风险而言,尽管面临相当大的挑战,但是由于建行建立了一个全流程的智能风控管理体系,目前小微企业贷款整体风险是可控的,预计年底不良率不会超过1.5%,能保持在1.3%-1.5%之间。”

更加值得重视的是,在疫情期间监管部门推出的针对普惠小微企业延期还本付息贷款的资产质量,金融高层人士也多次进行了提醒。数据显示,2020年到今年7月末,全国银行业金融机构累计延期还本付息贷款12.5万亿,其中支持中小微企业延期还本付息10.2万亿。

在当前背景下,共同富裕已经成为一切金融政策的出发点,这意味着新发展阶段的普惠金融也将会被赋予新内涵。

“普惠金融与共同富裕在目标上天然契合,针对收入差距、城乡差距、区域差距等问题,通过拓展首贷户、建设数字化信用平台、发挥保险功能等实践,探索普惠金融助力共同富裕的可行路径。”在一位沿海地区的央行地方支行行长看来。

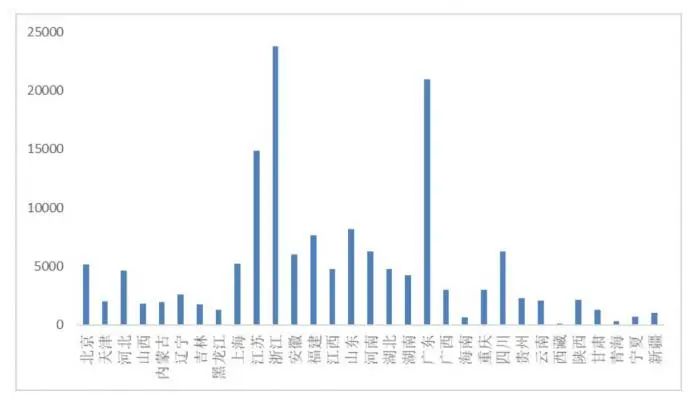

央行日前发布的《中国普惠金融指标分析报告(2020年)》显示,普惠金融存在着明显的区域差距问题。截至2020年末,东部地区普惠小微贷款余额较高,浙江、 广东、江苏、山东、福建五省普惠小微贷款余额占全国普惠小微贷款余额的近50%,河南、四川、安徽等省的普惠小微贷款余额也相对较高。

31省(自治区、直辖市)普惠小微贷款余额(亿元),来源央行报告

针对的城乡差距、区域差距的问题,上述央行报告建议,应通过金融赋能激发农村地区可持续发展动力,增强对特色产业、农业产业链的金融服务能力,创新支持东西部协作的金融服务方式,不断提升农业保险产品和服务的风险保障能力,有效支持农村电商深入发展,畅通农业产业链循环,激发农村消费潜力,推动乡村全面振兴和城乡融合发展。

针对收入差距的问题,报告则建议,要充分认识服务低收入群体在促进就业、实现共同富裕中的重大意义,切实发挥“几家抬”政策合力,为低收入群体更好实现增收致富营造良好的政策环境,并引导金融机构将服务低收入群体作为履行社会责任、践行金融担当的重要着力点,通过社会各界共同努力切实增强低收入群体可持续发展能力。

随着全面脱贫的如期实现,普惠金融正在积极助力巩固脱贫攻坚成果、接续推进乡村振兴。据中国银行行长刘金在2021年中期业绩发布会上表示,该行不把监管指标当作成绩,要从更远更高的角度去考虑,上半年普惠金融做了大量的具体工作,包括在普惠金融部的基础上正式成立乡村振兴部,“要更好地把普惠金融和乡村振兴战略结合起来,使普惠金融下一步的发展具备了更好的基础。”

据工商银行副行长徐守本在2021年中期业绩发布会上也介绍,对于未来的乡村振兴工作,该行坚持城乡联动发展,持续强化科技赋能,推进金融服务从城市向乡村延伸,全力支持美丽乡村建设、农业产业融合和农民创业增收,促进农民农村共同富裕。

“推动普惠金融业务高质量发展,我们还将大力支持科技科创、专精特新企业,建立常态化企业融资服务机制,以‘专精特新’中小企业知识产权融资等领域为重点,开发特色普惠线上产品,持续丰富线上产品体系。”

中国银行副行长王纬则在2021年中期业绩发布会上表示。

此外,对于当前国有大行普惠金融业务下沉导致竞争加剧的问题,刘桂平表示,随着未来普惠金融客户的进一步下沉,要健全多层次普惠金融组织体系,构建竞争有序的普惠金融供给格局:发挥大型银行、股份制银行带头作用,推动地方法人银行坚持服务当地、服务小微企业、服务城乡居民,找准开发性银行、政策性银行在普惠金融中的定位。

2021-09-18 19: 33

2021-09-18 19: 20

2021-09-18 08: 43

2021-09-18 11: 24

2021-09-18 08: 38

2021-09-18 19: 05