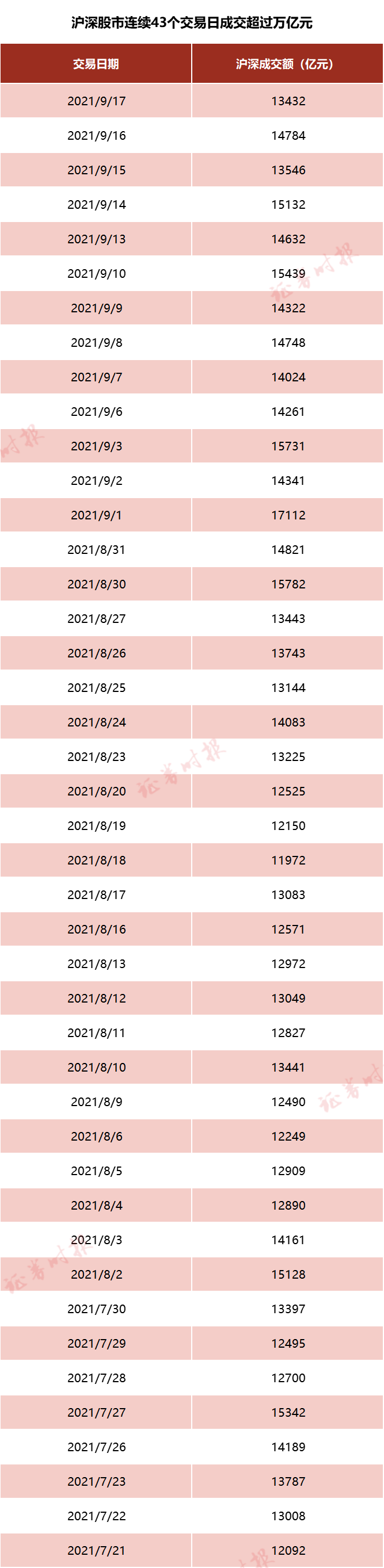

假期外围市场动荡,给节后的A股市场带来了不少悬念。不过,A股有其自身的逻辑和韧性。尤其是近期A股成交持续火爆,数据显示。截至2021年9月17日收盘, A股市场成交额已连续43个交易日超过万亿元,已追平历史纪录!截至2021年9月17日收盘, A股市场成交额已连续43个交易日超过万亿元,已追平历史纪录!

证券投资经典技术分析理论认为,价是量的先行指标。那此番连续爆量之下,是否预示A股市场将会一波大行情?

不过,此轮A股市场连续爆量背后,市场环境与以往已不可同日而语。

连续43个交易日成交额超万亿元 追平历史纪录

2021年9月17日,沪深股市均小幅上涨,从指数表现来看并无特殊之处,但成交方面却逼平了一项历史纪录。

数据显示,当天两市成交13432亿元,这是连续第43个交易日成交突破万亿元的规模,已追平2015年曾经创下的纪录。A股此番连续超过万亿元成交的起点是2021年7月21日,当天A股成交约1.21万亿元。

在此之前,A股市场成交连续43个交易日超过万亿元的情形,还需要回溯至2015年。2015年5月8日至2015年7月8日期间,沪深两市曾连续43个交易日成交额突破万亿元。众所周知,2015年是A股大牛市年,各路投资者参与程度均较深,交投活跃。

成交金额的多寡反映出市场的活跃度。上述连续突破万亿元成交的情形至少说明目前市场投资者参与程度高,人气较旺。

A股市场成交首次突破万亿元是在2014年12月。2014年12月5日,沪市成交6392亿元,深市成交4113亿元,两市合计成交10505亿元,在A股历史上首次超过万亿元大关。之后的沪深股市走势表明,上述时间点确实可算得上2015年大牛市的起点。

成交追平历史纪录无需过度联想:背后或是这三大变化助力

不过,此番成交追平历史纪录背后,市场环境已经发生了很多变化,对成交量的增长形成助力。记者梳理发现,主要包括以下三个方面:

变化一:上市公司大扩容 公司数量已较本世纪初翻5倍多

A股市场的总体成交是由一家家上市公司的成交组成,事实上,这些年上市公司数量一直在增长,使得A股市场公司容量不断扩大,成为市场成交量不断增长内在因素之一。

从成交额的变化来看,本世纪以来两市成交额的增长是一个渐进的过程,期间偶有爆发。

数据显示,本世纪初,两市成交额仅百亿元出头,其后经历了缓慢增长,在2007年大牛市之前,多数交易日成交额不足500亿元,据记者测算,本世纪初至2006年末,两市日均成交额仅约258亿元。

2007年的大牛市让两市成交常态性地突破千亿元;时隔八年之后的2015年,两市成交已常态性突破5000亿元。

如今成交连续43个交易日超过万亿元,追平历史纪录,在此基础上进一步刷新纪录概率很大,万亿成交额似乎成为新常态。

但与此同时,A股上市公司数量也在迅猛增长,构成A股市场总成交增长的内在推力之一。

数据显示,本世纪初,A股上市公司数量有800多家,2007年初增至1300多家,2015年初则较2007年初近乎翻倍,已超2500家,目前两市上市公司的数量则已超过4400家,较本世纪初翻了5倍多。考虑上市公司数量大幅增长的因素后,A股市场这些年平均每只股票的成交额的增幅将不如市场总成交额的增幅大。

变化二:投资者数量不断增长 本世纪以来翻了6倍

除了股票数量在持续增长外,参与到股市中的投资者数量这些年来也在持续增长,新增的投资者也构成两市成交的生力军。

根据中登公司2003年统计年报披露的数据,2000年末沪市A股账户有2931.2万户,深市A股账户有2951.2万户,据此估算,当时开立A股账户的股民数量约在3000万左右。

但到了目前,A股市场投资者数量已超过1.9亿。

根据中登公司2021年8月的统计月报,截至当期末,投资者数量达到1.92亿,其中已开立A股自然人账户投资者约1.91亿。

对比可发现,本世纪以来,A股投资者数量大约翻了6倍,大量新投资者的进场也成为A股市场总成交增长的内在推力之一。

变化三:量化交易助力

近期成交额连续保持高位背后,市场认为,有一股力量在其中的贡献也不容忽视,这股力量便是量化交易。

申万宏源证券首席市场专家桂浩明在接受证券时报记者采访时就认为,目前市场高频交易比较多,对冲产品较多,这类产品谋取一个小区间的差价收益,也是市场成交量增加的一个因素。

不过,对于量化交易成交占目前两市成交的比例究竟有多少,各方众说纷纭,难有定论。不久之前,证券时报·券商中国记者调查后认为,现阶段A股市场量化交易日成交额约为2000亿元,成交占比在20%左右。

此外,也有观点认为,近期的成交量扩大的主因可能并非是量化。

中泰证券唐军、张晗在《A股成交连破万亿——难道是量化私募的贡献吗?》一文中的分析认为,从多个角度的数据验证来看,近期量化私募对市场的影响并没有异常扩大。该文认为,量化私募的主流策略有股票中性、指数增强、CTA等三大类,且大部分量化私募产品会多种策略组合使用以追求更稳健的收益。如果量化私募短时间快速扩容,那么股票中性策略所需要的期指空头头寸以及CTA策略对应的商品期货头寸均应出现明显增加。但对股指期货的日成交量、股指期货贴水幅度、商品期货市场的总成交量进行统计发现,今年7月份以来均表现平稳,并不支持量化私募短期快速扩容的猜想。考虑到量化策略在信息覆盖广度上的优势,其股票池高度分散,量化指增产品的扩容可能对小市值股票的流通性提升产生了一定的影响。

PS:连续万亿成交之下,目前A股市场成交确已较此前上了一个新台阶,但A股目前所处的时空环境与以往不可同日而语,对于市场成交连续破万亿元的情况,需要适应,这可能是A股市场未来的新常态,但这并不代表什么。

2021-09-21 20: 37

2021-09-21 20: 23

2021-09-21 18: 50

2021-09-21 18: 21

2021-09-21 17: 39

2021-09-21 17: 21