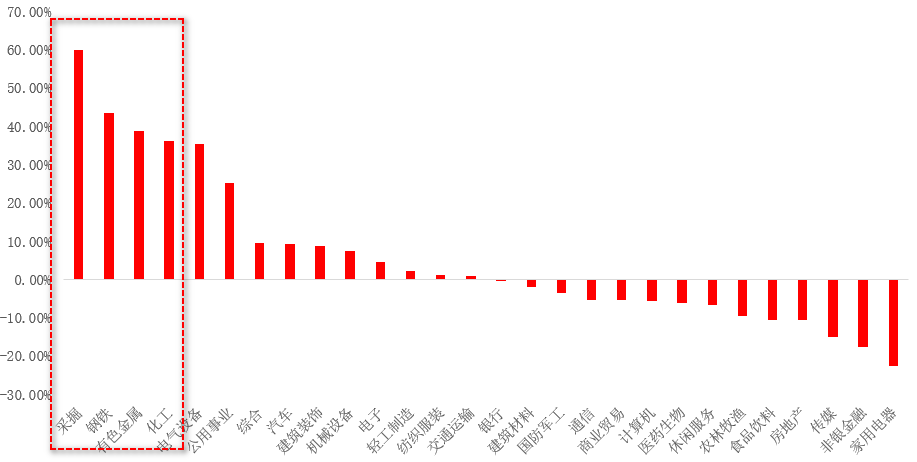

2021年前三季度,A股市场表现出周期崛起的态势。钢铁、煤炭、有色金属、化工等行业大幅上涨,表现遥遥领先市场。

今年以来申万一级行业指数表现

20210104-20211011

数据来源:Wind

周期板块股价强势的背后,中上游资源品本身价格的上涨是重要原因。

中上游资源品为何涨价?

各种影响因素如何作用?

周期板块能否延续强势?

近日,融通基金副总经理、权益投资总监、融通行业景气等基金经理邹曦分享了自己的观点。

全文4214字,干货满满。

邹 曦

摘要版

我们认为,钢铁、煤炭、有色金属、化工等中上游资源品行业在产品价格上涨推动下的强劲表现,其背后的原因既有短期因素又有长期因素。

客观来说,异常的短期因素占主导,因此其可持续性有待观察。

但是从中长期来说,可能宣示着中国进入新的发展阶段,为周期板块整体创造了系统性重估的机会。

今年以来中上游资源品行业的表现更像是“为王前驱”,周期板块崛起的深入演进,有必要从稳定性和持续性进一步寻找方向,其中房地产基建产业链值得关注。

详细版

01

短期扰动因素

推动资源品价格上涨

本轮资源品供需关系紧张导致的产品价格上涨,主要受到新冠疫情后全球经济结构失衡等短期因素影响,“双碳、能耗双控”等中长期因素影响有限。

新冠疫情爆发之后,海外经济体尤其是美国,推出了力度史无前例的财政货币刺激政策,基本上一年时间走完了2008年全球金融危机之后6-7年的路。美国本轮刺激偏向于财政政策,导致其居民消费需求尤其是实物消费需求急剧膨胀,已经明显超过疫情前的合理增长水平。

与此同时,由于中国抗疫得力,被动成为全球工业品的主要保供力量,出口份额迅速提升。出口需求快速增长,疫情导致消费尤其是服务消费低迷,同时为清理历史旧账,房地产基建相关投资受到抑制,导致中国经济的需求结构出现一定程度的扭曲。

中国经济在2019年开始进入新的发展阶段之后,正常的经济生态应该是出口、消费保持合理增长,投资维持低位稳定增长,各种需求的配比关系比较均衡。但是疫情导致需求结构阶段性紊乱,从而经济体系内在摩擦加剧。

一方面,全球短期过度的实物消费需求与中国有限的资源品供应能力不匹配,导致国内能源、金属、化工等产品价格大幅上涨。

另一方面,服务业就业人口很难无缝平滑地向制造业转换,存在一定程度隐性的摩擦性就业不足,导致居民整体的收入和消费难以回复到疫情前正常的增长水平。

从煤炭产量、火电发电量、电力需求量等数据来看,需求尤其是出口工业品需求过于旺盛,是资源品价格上涨的主因,而市场目前普遍关注的“双碳、能耗双控”等因素,更多的属于情绪影响。

02

资源品供需关系紧张

宣示中国经济进入新的发展阶段

1

2002-2003年“煤电油运”

从中长期经济结构的视角来看,目前资源品供需关系紧张的状态更类似于2002-2003年。

当前市场普遍用2010年4季度国内部分地区的“拉闸限电”来研究类比今年8-9月以来能源供应的紧张,更多地从“能耗双控”政策的角度来考量。

实际上,远至2002-2003年,同样出现过中上游行业供应紧张的状况,当时统称为“煤电油运”。

1999年开始,中国经济已经进入新的发展阶段。

国企改革提升了经济运行效率,并加速了市场出清;房地产市场改革,出口导向型经济的蓬勃发展,以及重化工业化的加速推进,为中国经济增长打开新的空间。

直至2002-2003年,以“煤电油运”的供应紧张为典型现象,才确认中国经济已经进入了“黄金十年”,其背后的逻辑在于供给端对于需求的持续增长估计不足。

2

中国经济或已进入新的发展阶段

回过头来看,从2019年开始,中国经济大概率已经再次进入新的发展阶段。

从制度的角度来看,投融资体制改革提升了经济运行效率,财税体制改革和房地产市场长效机制的建立,抑制了地方融资平台和房地产行业的无效融资需求的无序扩张,同时加速了低效产能和过剩库存的有效出清,经济内生风险充分释放;从产业的角度来看,中国制造重新崛起,人的城市化加速推进,为中国经济增长打开新的空间。

碳达峰和碳中和,将促进中国占据优势的电动车和光伏产业链的发展,可以归结到中国制造重新崛起的因素之中;共同富裕,将降低中国社会的贫富差距,促进经济的持续增长,而共同富裕最有力的抓手,就是人的城市化。

在新的发展阶段,中国经济增长的持续性和稳定性将明显提升。

我们预计,未来3-5年中国经济的潜在增长率或可保持5.5%左右的水平,之后5年或也不会出现明显的下降。

同时,过去二十年,投资阶段性超前产生的供给与当期需求的不匹配,导致中国经济出现较大幅度的波动。进入新的发展阶段之后,基建与房地产领域无序的投资冲动行为受到有效制约,相关投资产生的供给与当期需求的匹配程度将大幅提升,中国经济的波动性将大幅降低。

3

当前资源品供应紧张与2002-03年类似

2020-2021年逐渐显现出来的资源品供应紧张状况,从中长期的角度来看,一定程度上可能与2002-2003年有类似之处,体现了供给端对于需求的持续增长估计不足,验证了中国经济已经进入持续稳定发展的新阶段。

虽然目前来看,短期异常的海外需求确实是主导因素,但是我们可以试想一下,当海外需求脉冲的潮水退去之后,中国经济将焕发出新的面貌。

首先,经过疫情考验的坚强的制造业体系,以及新能源相关产业链的优势地位,将确保出口好于疫情前基本陷入零增长的水平,进入合理增长的状态。

其次,经过有效出清,得到合理约束的房地产行业和地方融资平台,将确保房地产和基建投资维持低位稳定增长。

第三,随着人的城市化加速推进,共同富裕的目标将以较低的社会成本逐步达成,消费将重新回到合理增长的水平。

中国经济增长的持续性,能够保证能源和原材料需求的中长期稳定增长,反过来说,资源品供应紧张可能正好验证了中国经济已经进入新的发展阶段。

4

资源品供需关系紧张中长期看不成立

中长期需求的稳定增长并不意味着中长期供需关系的紧张,起点的现象相似并不意味着未来的走向会雷同。

首先,美国过度刺激消费需求带来的全球需求超速增长的持续性存疑,全球并未真正进入需求持续扩张的大周期。

在未来可见的时期,如果美国的实物消费需求回落至正常水平,中国出口需求的脉冲会随之回落。虽然目前对房地产基建投资需求的严厉抑制届时将有所放松,但是在“不以房地产作为经济刺激手段”的明确政策导向指引下,相关投资需求只是逐步回归正常化,很难想象会进行强力刺激,预计难以完全对冲出口需求的下行。

其次,二十年前的中国,快速融入全球贸易体系,加速城市化,叠加重化工业化的需求释放,因而对能源和原材料的需求持续高速增长。

而目前进入的新的发展阶段的特点有所不同,工程师红利推动的制造业升级更强于劳动力红利释放带来的规模扩张,人的城市化的重点落脚在已进城中低收入人群消费需求的升级,因此整体需求的增长在于持续性而非绝对增速水平。

第三,双碳目标的约束,对能耗和环保的要求,决定了非化石能源将逐步成为新增能源供应的主要组成部分,能源转型会进一步制约对资源品需求的快速增长。由此可见,资源品供需关系紧张中长期来看并不成立。

短期需求的脉冲与中长期需求的持续稳定增长,要求政府调控“有形的手”进行合理应对。

一方面,不能因为短期供需关系的紧张就紧急大干快上“双高”项目,形成未来2-3年的过剩产能;另一方面,又不能无顾现实需求的稳定增长和风、光等新能源发展的渐进性,“一刀切”地猛烈削减传统能源和原材料的新建产能。否则,就会陷入“一放就乱,一管就死”的旧有循环。这可能就是中央政府强调“跨周期调控”的题中应有之义吧!

为什么近期中央政府强调不搞“运动式减碳”,相关部委提出对煤炭、火电产能的合理增长要予以满足,应该都是基于中长期因素的考量。

当然,投融资体制改革有效推进,对地方政府融资平台、房地产企业等微观主体的有效约束,也为跨周期目标的实现提供了制度保障。

03

资源品行业股价的强劲表现

可能只是周期崛起的序曲

如果中上游资源品价格上涨更多取决于短期的异常需求,而非中长期的“双碳、能耗双控”政策,其持续性是值得怀疑的。

依据正常的投资逻辑,相关行业和公司很难赋予较高的估值,或者说估值提升的空间有限。

那么,这是不是意味着周期板块的行情就要结束了呢?

恰恰相反,周期板块的机会或才刚刚开始。

如果资源品价格的上涨意味着中国经济进入新的发展阶段,持续性和稳定性大幅提升,将有力地支持周期板块的系统性重估。

1

房地产基建相关产业链基本面或改善

中国经济的需求结构将逐步回归正常,市场出清接近尾声,房地产基建相关产业链基本面或将改善。可以预计,当出口需求逐渐回落之时,出口一枝独秀、“我花开罢百花杀”的格局将有所改观,需求结构将重新趋向均衡,经济体系的内部摩擦将逐步缓解。

从未来3-6个月的时期来看,房地产基建相关的投资值得重点关注。如果出口尚未回落,现有的摩擦状况短期继续持续,制造业和居民消费或将继续受到伤害,需要通过适度放松房地产信贷,加大基建投资来稳定经济和就业。

如果出口明显回落,则意味着美国过度刺激占据全球有效供给的局面扭转,为中国发展内需腾出了空间,可以适度放松对房地产和基建投资的抑制,通过恢复内需来稳增长。

同时,政策性市场出清阶段性进入尾声,无论是2020年4季度有关国企的严重债务违约,还是2021年3季度逐步显性化的房地产高杠杆企业的困境,都表明对地方政府隐性债务的整顿和房地产行业低效产能的清理已见到明显成效。

重大事件意味着有效约束的建立,意味着新的运行机制的建立,在中国特定的制度环境下,已经具备放松过度压制,推动房地产融资和基建投资重新回归正常化的条件。

就像2004-2005年,在对国有银行体系进行深度整顿之后,其经营行为阶段性得到有效规范,以国有银行在海外资本市场上市为标志,银行体系扩张信用的能力得到全面恢复。

2

货币信用格局或扭转,风格转向低估值

2021年初以来的“紧信用货币宽”或将逐步转向“宽信用货币紧”,导致市场风格从成长转向低估值。

从资金需求结构来看,出口和制造业资金周转速度较快,资金需求强度较低;房地产基建相关行业资金周转速度较慢,资金需求强度较高。

年初以来出口相关行业高速增长,房地产基建行业受到政策压制,需求结构因素必然导致信用扩张较慢,形成了紧信用的状况。由于今年以来货币政策维持严格中性,因此剩余流动性自然提升,出现了货币宽的结果。

未来如果出口逐渐回落,房地产基建相关行业逐步回升,信用扩张将得以加速,宽信用格局形成,预计货币政策同样将维持严格中性,因此剩余流动性自然下降,货币可能将会变紧。在这种情况下,市场风格将发生转变,低估值板块在基本面出现改善的情况有望加速上涨。

在中国经济进入新发展阶段的背景下,周期板块将可能打破A股市场固有的偏见。

在经历了资源品行业充分表现的序曲之后,周期崛起将会持续演化,这也是A股市场整体走出震荡格局,突破向上的前提条件。

由于盈利增长的持续性和稳定性已成为周期板块重估的主要前提,因此“损有余补不足”的均值回归定律在周期板块或将发挥作用。

综合盈利增长预期改善和市场风格转变两方面考虑,我们认为以房地产基建产业链为代表的低估值周期板块或将成为未来一段时间的市场主线。

2021-10-12 21: 43

2021-10-12 21: 33

2021-10-12 12: 52

2021-10-12 12: 41

2021-10-12 20: 24

2021-10-12 20: 16