要介绍光大保德信的詹佳有很多种方式。

他的代表基金光大先进服务业虽然只管了2年,任期业绩排名前10%,今年以来在消费类基金中排名也位居前14%。

访谈和了解过他之后,我们发现他是光大保德信的又一位“宝藏”。

第一在于,出身外资的他,懂外资逻辑,有投资框架,有全球视野。

第二在于,他定位为偏向于大消费配置的全行业基金经理,近2年看组合风格稳定不漂移。

第三在于,他能在稳健成长的消费赛道,通过景气判断和个股把握,通过换手做出增强收益。

下面,我们从出身、行业能力、投资方法、个股能力、同业比较等5个维度来拆解这位基金经理。

外资出身的优势:懂外资逻辑,有投资框架,有全球视野

外资出身的基金经理通常有几个优势:

第一,比较理解外资的投资逻辑和审美偏好。——懂市场

近年来A股的外资占比不断提升,国内投资者的审美也在向外资靠拢。如果说外资在A股上割了不少韭菜,那么深谙外资投资之道的詹佳就像一名“卧底”,绝不被割韭菜,还能反向收割。

“增速下台阶不要紧,除非有根本性的逻辑破坏,比如年轻人就不喝白酒了,否则外资是不会放弃白酒的。我能想象得到我作为研究员,给外资领导讲一只股票,他会是什么反应。你看今年白酒股票的外资占比,下降得也不多。”詹佳说。

第二,投资框架比较完备。——懂投资

通常他们会习得西方经典投研理论体系,这个是基本功。比如如何看待不同行业的商业模式,如何选择适当的估值模型去给企业估值等等。

研究除中观和微观外,往往还包括宏观视角。他们在做全球大类资产配置时,宏观是不可或缺的一环。对全球宏观的关心,通常超过内地行业研究出身的基金经理。

詹佳用改良版的美林投资时钟来判断经济阶段——以GDP预期增速和通胀预期作为纵轴和横轴。根据此自上而下,作为资产配置以及风格、板块配置的依据。

第三,比较具备全球视野。——懂个股

研究做得好不好,是否有全球视野和研究史观是重要观察项。在全球投资地图和历史投资坐标下,一家A股上市公司的投资价值几何,在完善的参照系下会有更好的把握。

“国内有一家互联网金融服务公司,对标是美国的嘉信理财,这两家公司的商业模式有比较多的可比之处。嘉信历史上在乐观、悲观环境下的估值总体比较稳定。这也让我们对这家公司的估值把握更有信心。”詹佳说。

附:詹佳的从业经历:

2008年6月,从香港科技大学毕业,加入意大利忠利保险。担任研究员,研究消费、医药、互联网。常跑内地调研。

2011年7月,加入香港富通(Fortis)投资管理有限公司。任大中华股票研究主管,覆盖A股、港股。

2013年7月,加入建银国际资管,从事RQFII权益投资、FOF投资(2016-2017,访谈全球多位优秀基金经理)、自营管理(2014年底始,全球股债+大类资产)。

2017年12月,加入光大保德信。先后管理绝对收益基金、偏消费基金;担任国际业务总监,目前团队5人,团队同时覆盖QDII专户管理。

资料来源:猫头鹰基金研究院整理

大消费基金经理:重视风险收益比,消费+医药占7成

访谈时我们上来就问了,是不是定位为一个消费+医药为主的基金经理。詹佳爽快地承认了。

赛道型基金经理有几种。一种是行研出身+行业基金管理出身,个股能力比较强,业绩很好,自我定位就是赛道型了。在能力圈的拓展上,有的比较积极,有的比较谨慎。

还有一种是行业能力圈本身比较广,主动选择了大消费去战略性重配,从而成为了赛道型基金经理。这种就不存在拓不拓圈的问题。

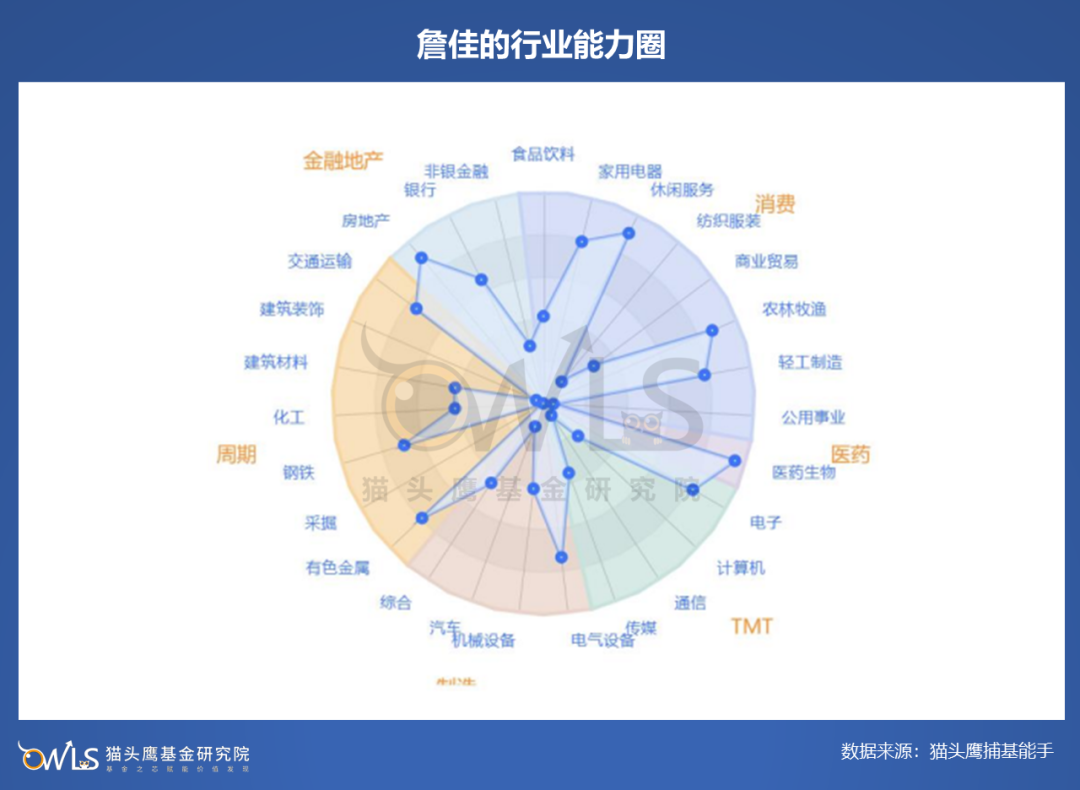

詹佳属于第二种。我们根据选股胜率、行业胜率和行业权重计算的能力圈,詹佳除消费医药外,在房地产、有色金属、电气设备、钢铁、交通运输、非银金融等行业也具备较强能力。

重视风险收益比

能力圈本身比较广,周期股在确定性高的时候也不手软。主动选择大消费作为底仓,是因为外资出身的他,对股票风险收益比非常看重。

这里带出来一个话题,A股的公募基金经理大多是比较看重弹性的,因为同业赛马,业绩冒尖的基金往往名利双收。

但在外资看来并不是这样。基金这种大众理财品整体风险被认为应当是偏稳健的,需要照顾到普通大众的风险承受力。“如果有老奶奶来投诉,那可能风险揭示有问题,风险适当性管理没做好,或者投资者教育不到位,这个在成熟市场对基金牌照影响很大。”

长年在港的从业经历,让詹佳养成了从风险收益比出发去思考问题的习惯。另外我们注意到,詹佳早期管理过绝对收益基金,这也让他对于回撤、波动比较敏感。

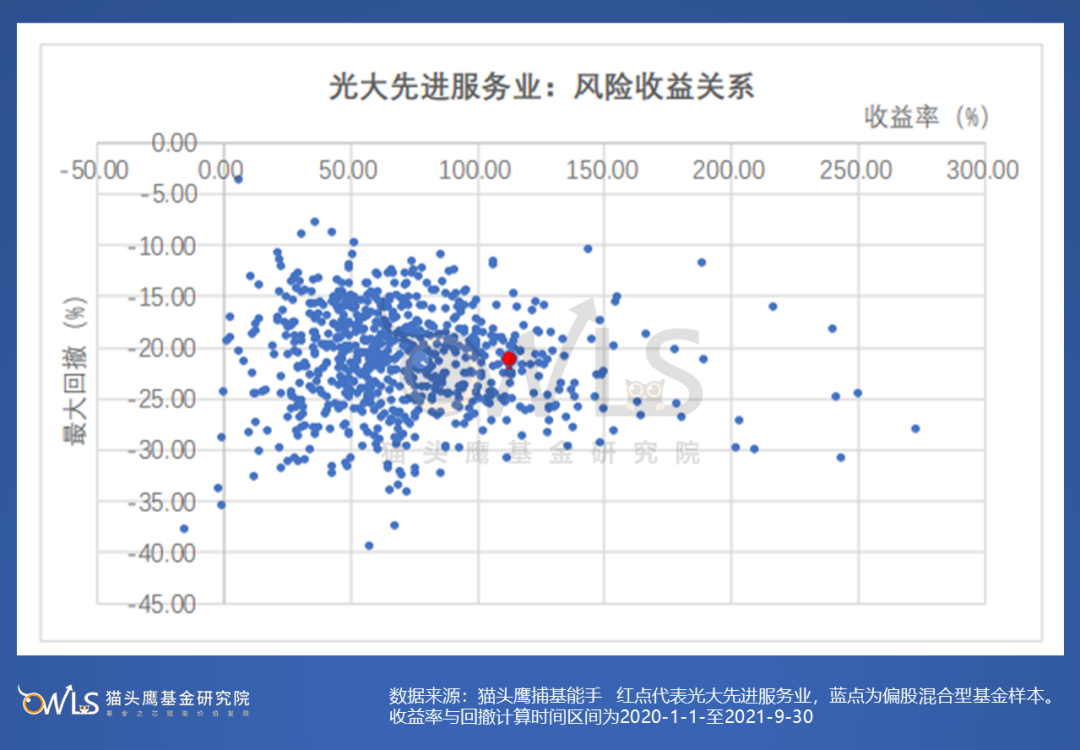

数据显示,2020年至今,詹佳管理的光大先进服务业收益率110%,同业排名前13%;最大回撤21%,同业排名前46%;夏普比率1.82,同业排名前11%。

一句话总结为:90分的收益,50分的风险。通常情况下风险与收益是同向匹配的,90分的收益也对应着90分的风险。做出了更好的风险收益关系,是基金经理的价值所在。

消费+医药占7成

“在板块的选择上,我比较看历史上年化波动与ROE的长期匹配关系。A股的这类公司主要分布在食品医药等消费类板块中,科技制造里也有一些。”

理论上说,基金如果长期投资于某个行业,它的长期年化回报就约等于该行业的资本效率。比较关注ROE,ROIC,体现出基金经理源自于外资的“经典价值派”的思路。

而把年化波动率直接作为行业选择指标,也体现出基金经理对波动的重视程度。

我统计了一下,在申万一级行业中,食品饮料行业是ROE最高的行业,近10年ROE均值为20%,年化波动率35%;医药行业ROE为11%,年化波动率为30%,相对匹配关系也较好。

“这些行业周期比较弱,周期性自然会带来盈利的波动,新兴市场对公司的理解还会加剧这种波动,业绩跌的更要杀你的估值,涨的时候还涨你估值。因此波动性低一点,偏稳定性的,商业模式好一些的,是我一般情况长期持有的类型。”

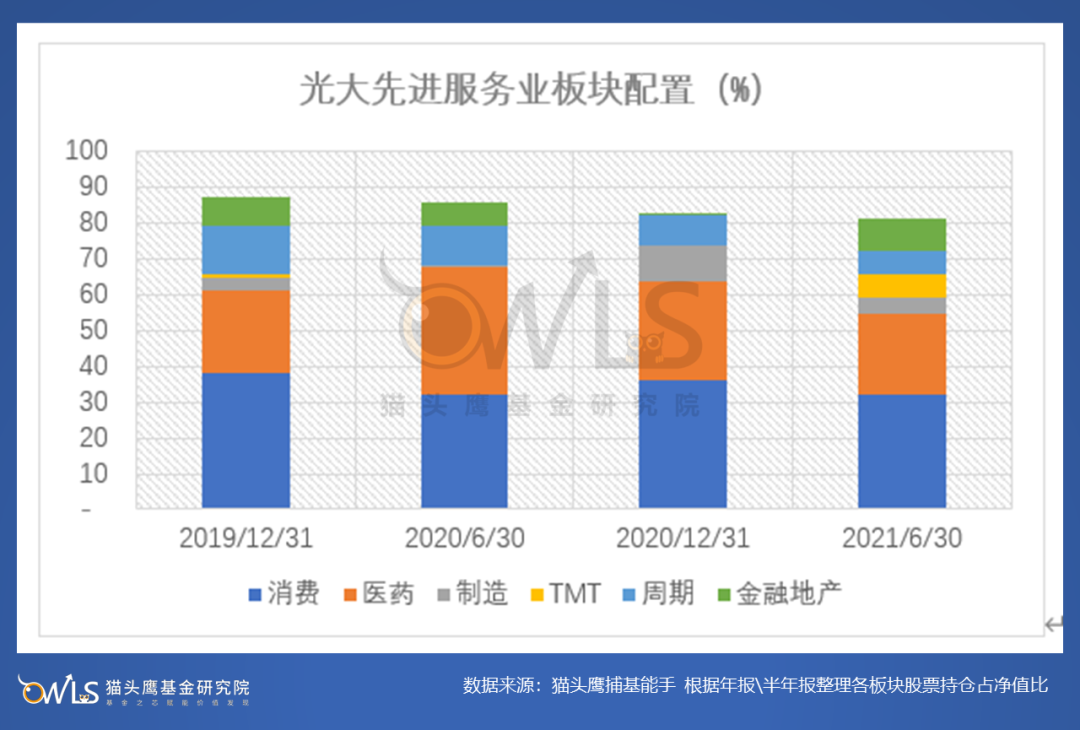

在实际操作上,我们统计了光大先进服务业在最近2年披露的4次完整持仓:

1)持仓的约7成是消费+医药。4个时点上,配置在消费+医药上的比例分别为61%、67%、64%和55%。而股票总仓位在85~92%之间波动。

2)消费整体仓位略高于医药。消费平均配比35%,医药平均配比27%。

3)消费中配置了一定比例白酒。四个时点上白酒占比分别为14%、14%、19%和22%。在消费基金中配置比例不高,反倒是今年2季度末有所提升。

选股方法论三步骤:高资本效率与景气轮动

在选股上,詹佳的方法论基本可以概括为三个步骤:

第一,要符合高空间、高壁垒、高资本效率这“三高”要求。只要一项不符合,就不太可能有长期稳健收益。根据“三高”能选出100只+的股票池。

詹佳在2016~2017管理FOF期间,访谈了英国最受推崇的基金经理之一Terry Smith。这位基金经理有“英国巴菲特”之称,他擅长投资于长期永续性的、高竞争性公司,获取长期复利价值。

“他是奠定我‘三高’框架,对我投资理念影响较大的一个人,也是我们原来建行自营FOF的第一重仓基金。他的基金的资本效率非常高。如果组合资本效率要到他的水平,只有全球权益市场选股才拼得出来。” 詹佳说。

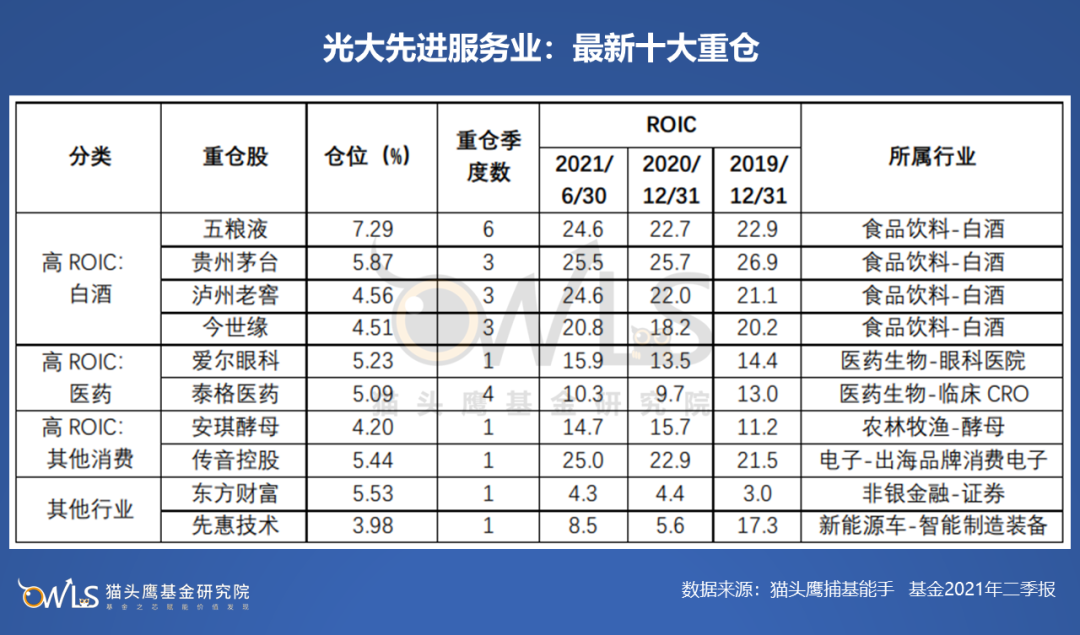

从最新十大重仓的分布来看:

4只为重仓时间较长、ROIC持续较高的白酒股,

2只ROIC较高的医药龙头,

2只ROIC较高的其他消费类个股(酵母、消费电子),

2只其他行业(证券,新能源车)景气趋势较好的个股。

表现出整体资本效率较高,兼顾短期景气品种的特点。

第二,看宏观的大轮动。根据通胀预期和GDP增速的预期,判断比较占优的板块,去“三高”股票池中去找匹配个股。

“通胀和就业的关系不是以前十年前的概念了,货币主义远远占据的上风,印不印钱、印多印少对美林时钟跳到哪里影响特别大。想想现在中美的全球两强关系已经100年没看到过了,现在也挺看政治的,美林时钟要与时俱进了。”

第三,看景气的小轮动。

“因为A股看季度业绩,包括动销、批价、销售政策、产品矩阵、管理层变化,A股研究跟得很紧的,预计会出现一些不妙的信号的时候就可以赶紧逃。景气的小轮动会带来一定换手。”

据统计,光大先进服务业最新规模4.4亿元,2020年与2021年的年化换手率分别为7.9倍和7倍。

自2019年底管理以来,基金的十大重仓股的每季度平均更换6.2只。最新十大中,五粮液、贵州茅台、持有超过6个季度,泰格医药、泸州老窖、今世缘持有超过3个季度。

可以看出,基金以消费医药为底仓,主要在这一范围内对行业和个股进行腾挪,具有一定的景气效率投资特征。

在2021半年报中,詹佳写道:本基金在下半年投资策略方面,将在具有长期成长性,永续性,创新性的行业中寻找机会,并以国际市场的主流投资理念和价值判断为锚,注重投资的长远价值和内在价值,为投资人实现长期稳健增值。

这应该是他最新的投资策略框架的最好总结。

个股能力:每家公司有自己的“呼吸”

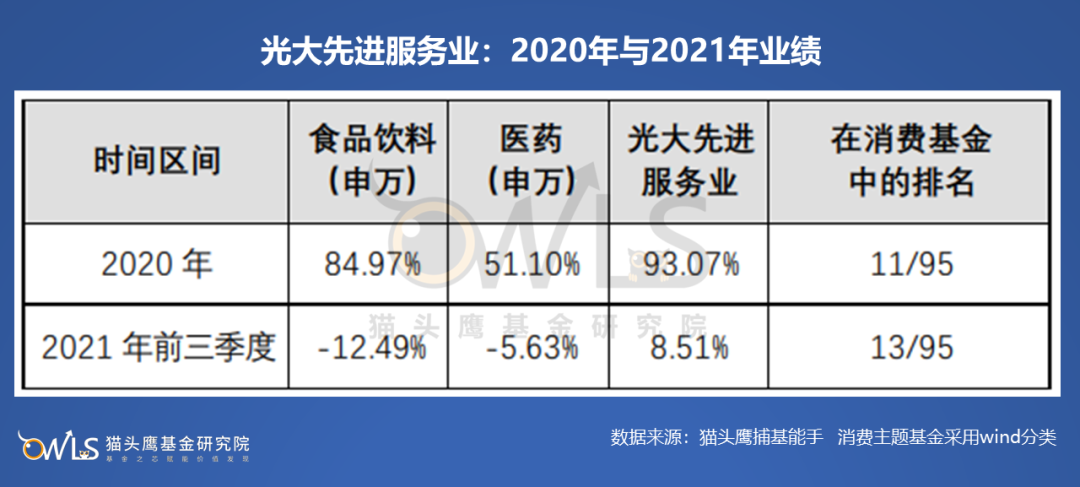

光大先进服务业是少有的2020年和2021年均表现优秀的消费基金。

2020年,基金上涨93.07%,同期食品饮料指数和医药行业指数分别上涨84.97%和51.10%。基金相对于两个指数均有超额收益,且在消费基金中排名11/95。

2021年前三季度,基金上涨8.51%,同期食品饮料指数和医药行业指数分别下跌12.49%和下跌5.63%。基金相对于指数逆市上涨,且在消费基金中均排名13/95。

在消费主题基金中,在风格迥异的两年排名均在前15的基金全市场仅2只。光大先进服务业是其中之一。

基金的业绩来源是什么?我们从净值回归、重点个股和访谈中寻找线索。

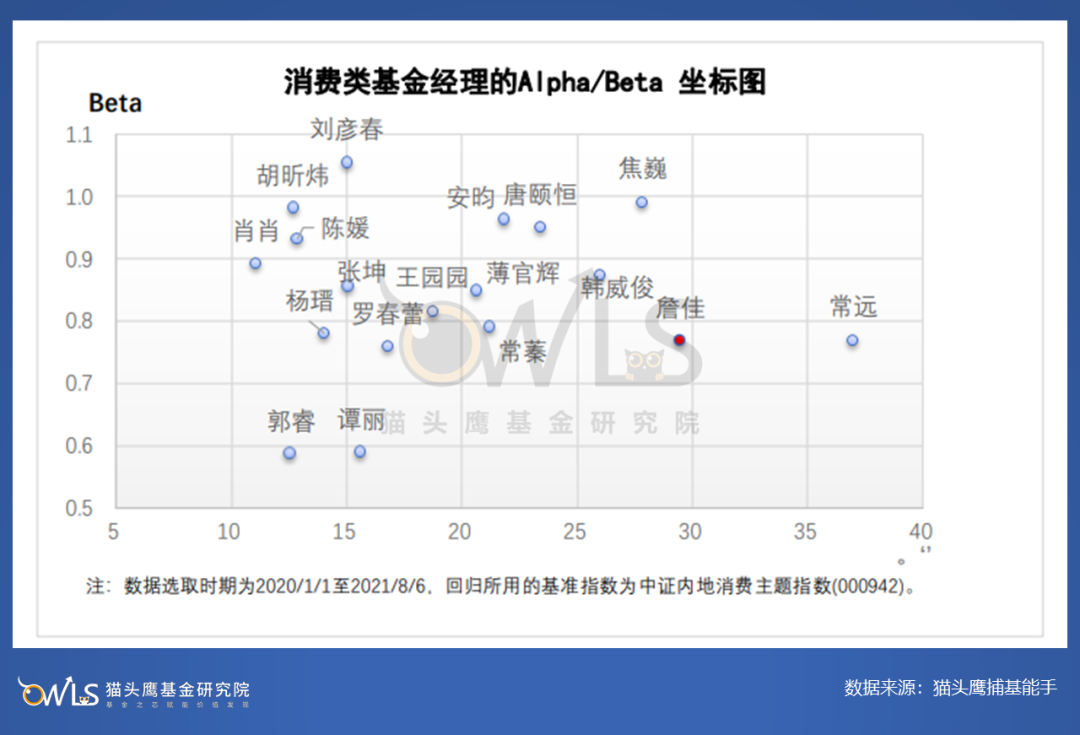

净值回归:较高alpha,中等beta

我们将主要的消费主题基金与消费指数进行回归,得到基金的alpha与beta。可以看到,光大先进服务业是较高alpha,中等beta的组合。

上一节我们看到,基金的“含酒量”不算高,且消费+医药占7成左右,“大消费”的纯度业不算太高。这与回归出来基金的消费beta处于0.77的中等水平的结论相一致。

年化近30%的高alpha来自于哪里?来自于消费行业个股还是其他行业?我们看一下他这两年的持股。

历史获利较大个股来自消费医药

我们统计了詹佳2020和2021年持有时间较长,获利幅度较大的个股,主要来自于消费和医药,包括泰格医药、凯莱英、通策医疗、五粮液、泸州老窖、药明康德、康龙化成等。表现出较好的大消费选股能力,和较稳定的板块风格定位。

2020年:

4只重仓股持有了全年,全年涨幅超100%,分别为通策医疗(涨幅173%,平均仓位4.60%)、泰格医药(涨幅164%,平均仓位2.76%)、凯莱英(涨幅135%,平均仓位3.12%)、五粮液(涨幅123%,平均仓位5.56%)。

2020下半年持有的泸州老窖区间涨幅152%,平均仓位3.40%。

2021年:

上半年持续持有且获利较多的个股是:药明康德(涨幅44%,平均仓位4.68%)、凯莱英(涨幅27.87%,平均仓位3.40%)、泰格医药(涨幅18.54%,平均仓位3.53%)

一季度持有的康龙化成区间上涨25.17%,平均仓位3.63%,贡献业绩。

把握个股“呼吸”节奏,波段交易增强收益

詹佳对于选出来的一百多只“三高”股票长期跟踪,他用“呼吸”比喻这些个股的内在节奏。今年以来,消费行业整体表现较弱。基金经理除了选出了上述优秀个股外,把握个股交易机会,也能够有效增强收益。

“100只股票有它们自己内在的很多故事,比如某些上市公司对股价有比较高的诉求,因此经常会为了赶业绩而改变经营节奏,导致季度间甚至年度间的增速波动。每个公司有自己的呼吸。

如果公司为了压自己业绩,控货控到渠道库存都没有了,那么后续的动销反弹也会特别厉害。在大家都觉得业绩崩溃的情况下,你心里是知道它会起来的。”

自08年毕业后,詹佳一直深耕大消费板块。“那时候老外办签证麻烦,内地跑调研都是让我去。”长期的研究跟踪,让基金经理对个股非常熟悉,对个股节奏善于把握。

在提到某互联网券商龙头时,詹佳是用这几句话总结的:

首先,长期维度,它有一些历史了,总体比较to C,大逻辑是居民财富慢慢去买基金,就这么简单一句话。

其次,这是我在国际市场上看得比较多的资产。嘉信理财在正常市况下,能够维持30到40倍左右的市盈率估值,它的商业模式也是电商代销加财务顾问,这个行业的龙头在发达国家已经证明能够提供快速、稳定的增长。

第三,中期来看,今年对于竞品的反垄断调查,对于这家公司来说是更好的一个扩张的窗口期。

第四,短期来看,我每次买的时候比较喜欢在季度末的时候多买一点。因为协会会定期公布保有量数据,保有量数据大概率比较好,年报要重新提高目标,对公司的市值的各种展望都会比较好。

这是长期对标海外标的,中短期把握个股节奏的一个较好的案例。

同业比较与定位:风格稳定,操作灵活的偏消费基金经理

我们选择了几位偏向于大消费投资的全行业基金经理,与詹佳进行比较,包括常远、张坤、刘彦春、杨瑨、焦巍等。

可以看出,近两年业绩较好的三位是詹佳、常远,焦巍,2020年以来净值大约翻倍,今年以来也录得正收益。

三位中,回撤控制相对较好的是詹佳与常远两位。从回归结果看,他们两位的消费beta也相对较低,alpha相对较高,年化alpha达到30%上下。

对比詹佳和常远两位,詹佳是更加稳定在消费赛道的基金经理。食品饮料+医药的比例为52%,这两行业也是他的最大重仓。

从组合特征中也看出,詹佳的个股和行业集中度比较适中,换手为6位基金经理最高。

综合来看,詹佳可以定位为“偏向于大消费赛道的全行业基金经理”,消费和医药在组合中占有稳定的比重,风格稳定不漂移。近两年业绩优秀,回撤控制较好,一方面来自于消费和医药行业中的个股选择,一方面来自于较灵活的换手带来的收益增强。

常年在港的投资研究经验,为他把握大消费赛道个股的定价、“呼吸”节奏奠定了较好的基础。而他的全球股、债、FOF的投资经验,让他带给我们一种“看惯云烟”,早已熟悉资本市场游戏规则,对“增强型价值成长”投资终于寻得归路的感觉。

是的,管理过FOF的詹佳面对面聊过许多位全球优秀基金经理,他更加清楚“风格稳定不漂移”意味着什么,他也更清楚要获取长期稳健回报,最核心和重要的事是什么。最终,他选择了这条稳健的路。

詹佳投研经验超过13年,股票组合管理经验8年。他成熟稳定的理念和风格,积极的心态和操作,优秀的净值表现和佐证的成功个股,让我们感受到他未来继续创造alpha的较大可能性。

因此在这里,我们真诚地予以推荐。

免责申明:以上内容仅供参考,不构成投资建议

风险提示:市场有风险,入市需谨慎,基金过往业绩不代表未来表现

(CIS)

2021-10-15 13: 03

2021-10-15 12: 59

2021-10-15 00: 17

2021-10-13 17: 14

2021-10-15 00: 13

2021-10-14 20: 23