在刚刚过去的三季度,“分化”是A股的一个重要关键字。

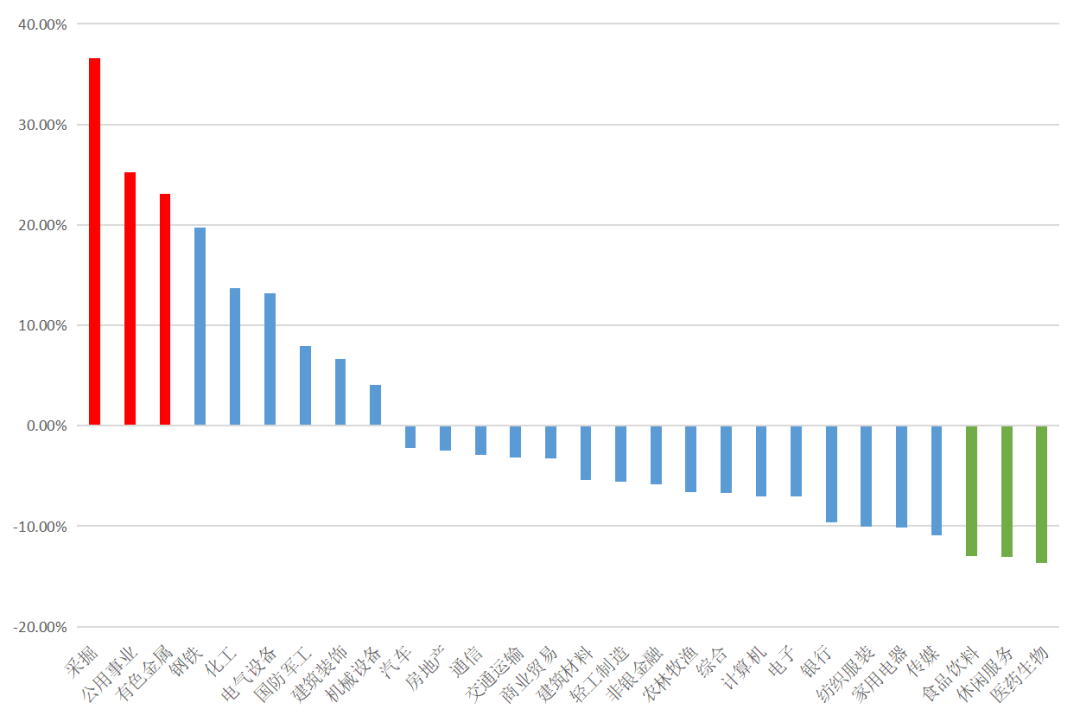

WIND数据显示,申万一级28个行业涨跌幅首尾相差高达50.28%:

涨幅前三的采掘、公用事业、有色金属分别大涨36.60%、25.20%、23.11%,

跌幅前三的医药生物、休闲服务、食品饮料分别向下调整了13.68%、13.07%、13.00%。

三季度行业涨跌幅表现

●数据来源:Wind,2021/7/1-2021/9/30,行业标准为申万一级行业,指数过往表现不预示未来,投资需谨慎

这种极端分化行情还会持续吗?

四季度将如何演绎?

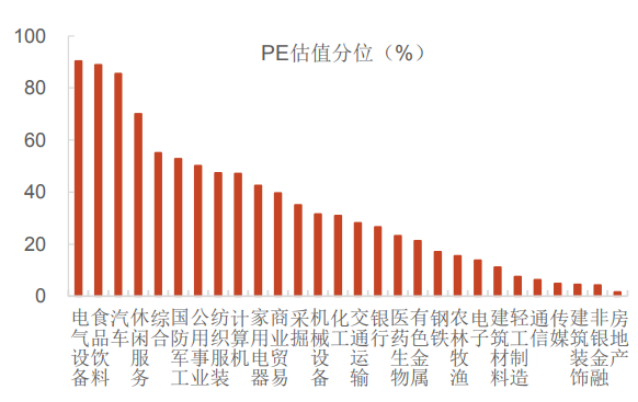

估值层面,首先,让我们来看下经历了分化行情后,三季度末各行业市盈率的估值情况。

2010年至今,各行业PE估值百分位

●数据来源:Wind,光大证券研究所,估值分位计算区间为2010/1/1-2021/9/28,指数过往表现不预示未来,投资需谨慎

1、当前估值处于近11年极低估值区域的行业

从市盈率这一指标来看,房地产、非银金融、建筑装饰、传媒、通信目前估值处于近11年极低位置,PE百分位分别为1.65%、4.31%、4.56%、4.84%、6.29%。

2、当前估值处于近11年高估值区域的行业

在新能源板块今年强势表现的带动下,电气设备成为PE估值大幅抬升的行业。与此同时,食品饮料、汽车行业仍维持在估值高位水平。

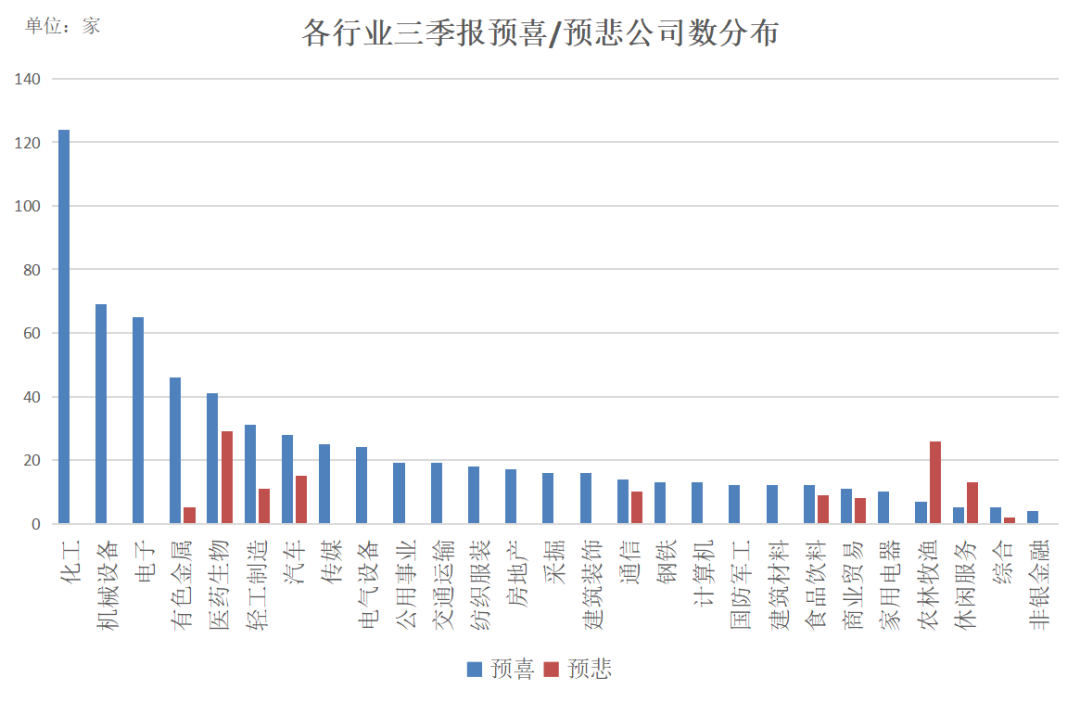

3、三季报预喜主要集中在这几个行业

基本面层面,据Wind数据显示,截至10月15日晚A股已有1073家公司公布三季报预告,其中,预喜公司676家,主要分布在化工、机械设备、电子、有色金属、医药生物等行业;预悲公司397家,主要分布在农林牧渔、医药生物、休闲服务、汽车等行业。

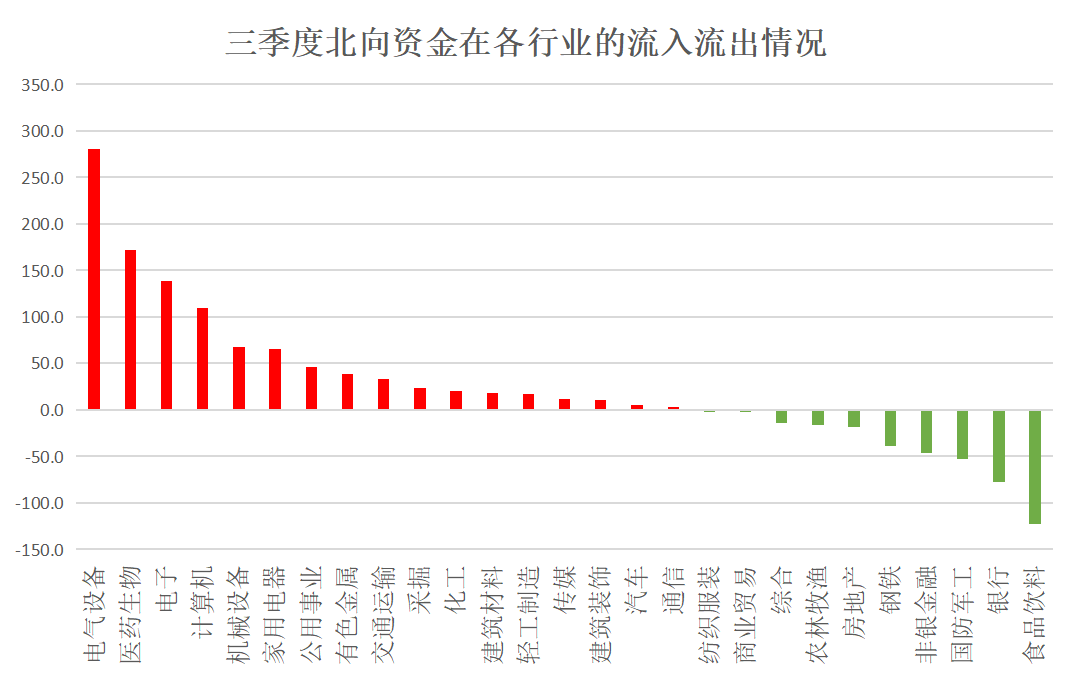

三季度北向资金在各行业的流入流出情况

● 数据来源:南方基金,2021/7/1-2021/9/29,指数过往表现不预示未来,投资需谨慎

以北向资金大幅流入的医药行业为例,从市盈率看,中证全指医疗保健指数当前市盈率PE(TTM)为34.77倍,处于1.19%的历史分位(2013/7/15-2021/9/30),几乎处于近年来最低水平;从基本面来看,据2021年二季度报告,中证全指医疗保健指数ROE达14.89%,营收同比增长达37.70%,归母净利润同比增长达65.99%,行业处于高景气区间

北向资金三季度大幅流入的方向,或显露资金左侧布局优质资产的意图。

4、资金层面,三季度北向资金开始向“低处流”

从资金流向看,当前资金正逐步转向前期低位弱势板块。三季度北向资金大幅流入电气设备、医药生物、电子、计算机等板块,其中医药生物、电子、计算机恰恰是三季度表现欠佳的板块。

各行业三季报预喜/预悲公司数分布

●数据来源:Wind,截至2021/10/15,预喜类别包含略增、扭亏、续盈、预增等,预悲类别包含略减、首亏、续亏、预减等

长期来看,股价由价值决定,

再“热门”的行业也无法脱离“地球引力”,再“冷门”的行业也终将向基本面回归。

面对分化,对热门行业多一分冷静,对冷门行业多一分乐观,

策略上回归均衡配置或是更稳妥的选择。

风险提示

以上观点仅供参考,不作为投资建议。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。

2021-10-15 21: 18

2021-10-15 21: 16

2021-10-15 21: 14

2021-10-15 09: 11

2021-10-15 09: 16

2021-10-15 16: 57