A股投资者对于交易量这个数据的心态素来微妙——既怕TA乱来、又怕TA不来。

这不,8月的市场,大家还在追问天量成交从何而来,2个月后的当下,不少人却又担心,缩量的市场该何去何从。

换个角度看问题,你也许会有不同的结论。

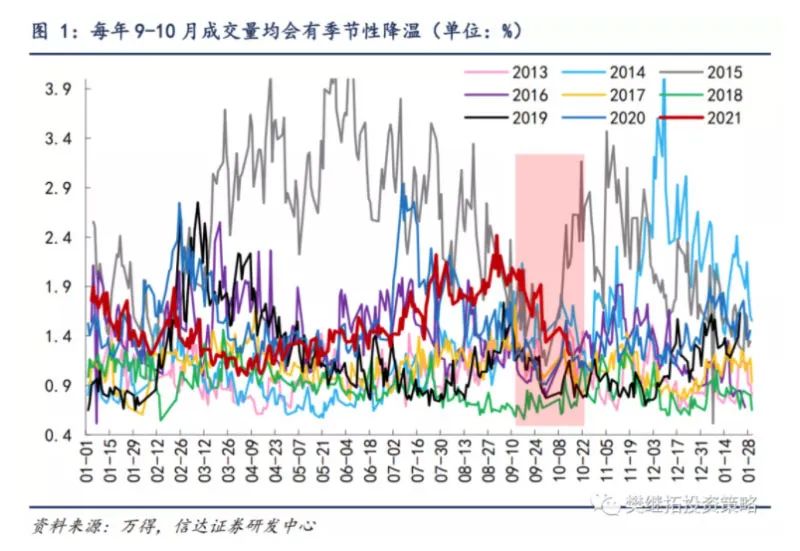

参考信达证券策略报告的统计,每年9月下旬到10月中旬,由于中秋和国庆假期的影响,市场的成交量都会出现季节性的下降,最短1-2周,最长会从9月中持续到10月下旬。换句话说,这一次成交量下降,似乎也符合季节性规律。

同时,受中秋和国庆假期的影响,基金发行量一般同时也会出现季节性的下降,除非像2020年那般极强的居民资金流入,否则一般都会出现降温。今年也不是特例。

此外,报告中还发现了另一个规律——最近2年,每次当市场板块涨跌幅极度不均衡后,市场均会出现月度级别的休整(2020年3月、2020年8月、2021年2月,一级行业3个月涨跌幅标准差接近20%后,市场均出现了阶段性的休整)。刚刚过去的9月,板块的涨跌幅差异度再次达到高位,导致市场存在通过调整回归均衡的诉求。

开源证券的策略报告同样关注了这个问题,不过视角并不一样。报告中提到,在基本面并未出现问题的情况下,股价却出现了大幅回撤,背后正是趋势交易者与杠杆交易者的离场。

具体来说,在本轮全A日均成交额环比下降阶段,无论是对于全A整体还是大多数行业而言,两融均选择卖出,且两融日均买入额占全A成交额的比重在逐步下降。如果把两融作为杠杆资金和趋势交易者的代理变量,有理由相信该类资金可能对价格形成了某种负向正反馈机制(这也符合该类资金的特征)。因此基本面投资者不应该为过去市场的下跌去找理由进而循环论证,亦不用过度担心处置效应。

当然,还有其他维度的解释。

如兴业证券策略报告中提到,结构性通胀压力高企,叠加经济下次压力增大,使得市场的滞胀预期抬升,如以“滞胀”为关键词的百度搜索指数已达到有数据以来的最高水平。滞胀预期压制市场风险偏好,交易热度下滑,因此A股出现了“量价齐缩”的情况。

而国泰君安的报告中提到,缩量调整反映出的是投资者从分歧走向共识。

不过,再换一个角度来看,部分投资者所忧虑的“缩量”,指的是当下日均成交额明显低于近几个月的中枢水平。但问题是,其拿来作为比较项的中枢水平是“连续49个交易日成交额超万亿”,但那本就是A股历史上少见的状态。

更何况,交易量的下降代表的是交投活跃度的下降,但这并不会改变上市公司的基本面。如果你是关注基本面的价值投资者,本就不必烦恼“量”的变化。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-10-19 22: 17

2021-10-19 22: 04

2021-10-19 21: 51

2021-10-19 20: 07

2021-10-19 20: 04

2021-10-19 21: 16