风口上的滚烫赛道,又传来两则大消息。

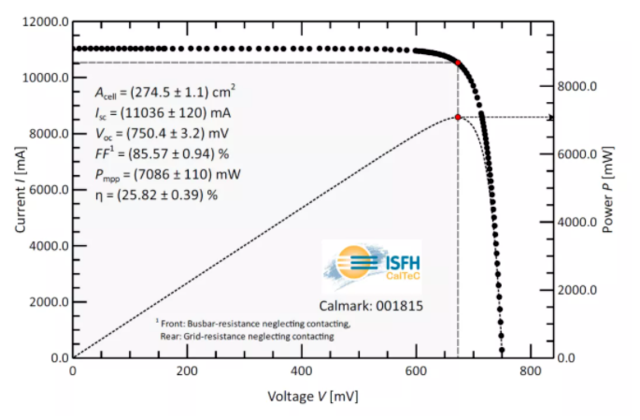

首先是,市值超4500亿的光伏巨头——隆基股份。据最新消息显示,经世界公认权威测试机构德国哈梅林太阳能研究所(ISFH)测试,隆基股份的商业尺寸HJT太阳能电池的转换效率达25.82%,再次打破世界纪录。

另外,一个关键数据:全国户用光伏项目装机量,也引起市场关注。国家能源局最新公告,2021年9月,新纳入国家财政补贴规模户用光伏项目总装机容量为214.23万千瓦。截至2021年9月底,全国累计户用光伏项目装机容量达1167.59万千瓦,同比增长超121%,已超过2020年全年规模,意味着,全国户用光伏的需求仍在高速增长。

据机构测算,我国已建成建筑面积中约600亿平可安装分布式光伏电站,这部分的存量市场空间至少达1万亿元。

在“碳中和”的时代背景下,光伏赛道未来的成长空间仍非常可观。据新华社10月24日消息,中共中央、国务院印发的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》正式发布,其中明确,到2060年,非化石能源消费比重达到80%以上,光伏和风能都被重点提及,且排序都在第一和第二位,重视程度可见一斑。

4500亿光伏巨头,打破世界纪录

市值4580亿的光伏巨头——隆基股份,又传来了大消息。

据最新消息显示,经世界公认权威测试机构德国哈梅林太阳能研究所(ISFH)测试,隆基股份的商业尺寸HJT(M6硅基异质结)太阳能电池的转换效率达25.82%,再次打破世界纪录。

这一次隆基股份打破的纪录,是其在今年6月创造的,当时隆基股份以25.26%的转换效率创造了该电池技术的新世界纪录。

在光伏领域,组件转换效率是降低度电成本的重要因素,不断提高转换效率、降低成本,是所有光伏企业竞争的关键点之一。此次,隆基股份的商业尺寸HJT太阳能电池,实现了最高25.82%的转换效率,几乎占据了全球光伏行业最高点,为整个光伏产业向着平价、经济、可持续领域的发展带来了更大的空间。

需要指出的是,目前光伏行业主流的电池技术是PERC电池,但业内认为,传统PERC电池转换效率面临瓶颈,转换效率已接近24%的理论极限,未来提高空间有限。而TOPCon、HJT太阳能电池正在成为光伏巨头们追捧的新一代电池,已经突破25%转换效率,且为了仍有提升的空间,将进一步降低度电成本。

近年来,隆基股份斥巨资研发HJT电池技术,半年内连续2次突破HJT电池效率世界纪录。另外,在TOPCon电池领域,隆基电池也有所斩获,其在今年6月宣布,经世界公认权威测试机构认证,研发的N型TOPCon电池的转换效率达25.21%,刷新世界最高记录;在P型TOPCon电池领域,隆基于今年7月也实现了25.19%的效率转换世界纪录。

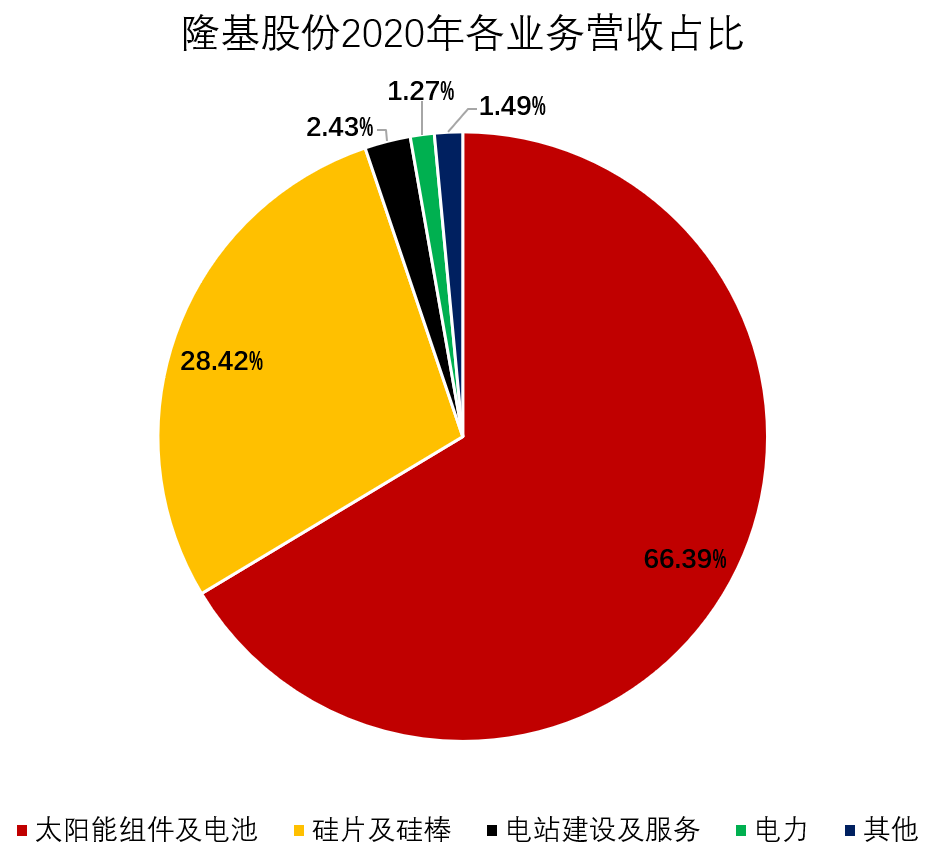

得益于优异的转换效率、成本技术优势,隆基股份的太阳能组件出货量连续高速增长,且畅销海外。2020年,隆基股份的太阳能组件、单晶硅片的出货量均位列全球第一,全球市占率达19%。在隆基股份的总营收中,太阳能组件和硅片的占比已高达94.8%。

按照规划,2021年全年,隆基股份的组件和硅片出货量将分别达到40GW、80GW,产能规划硅片105GW,电池38GW,组件65GW。

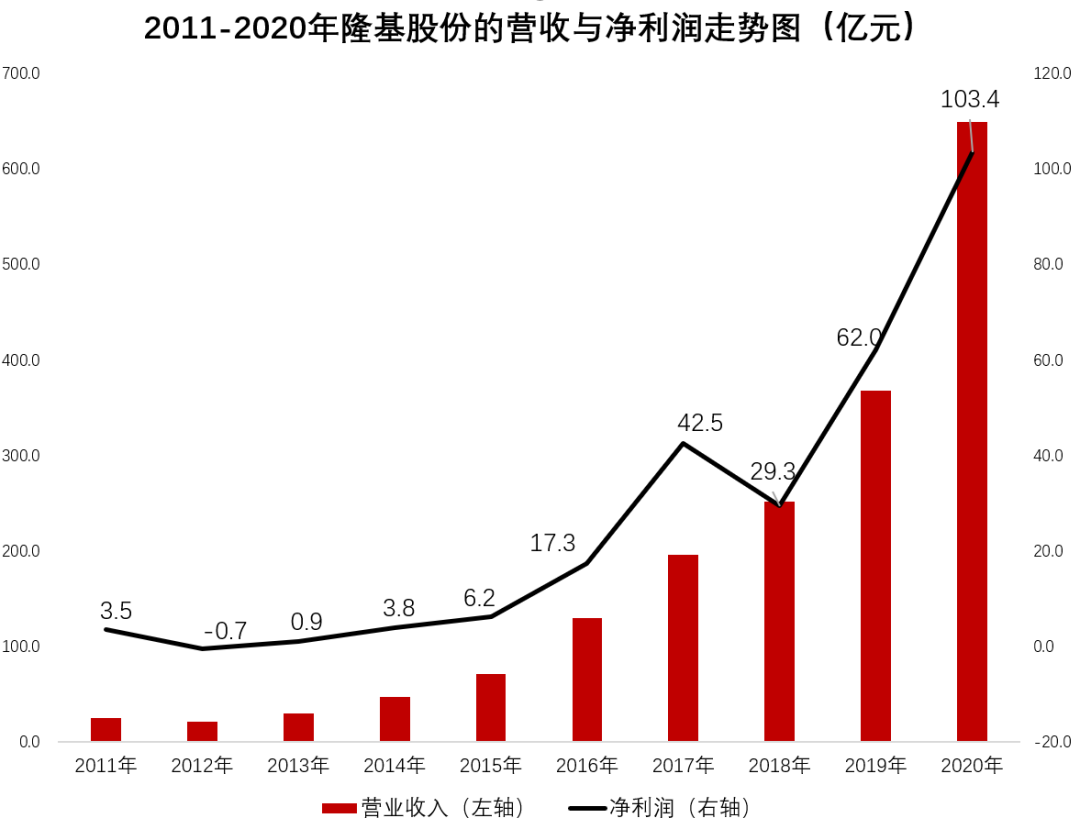

太阳能组件和硅片的出货量高速增长,隆基股份的业绩一直保持高速增长。今年上半年,隆基股份实现营收351亿元,同比增长超74%;归母净利润达49.93亿元,同比增长21.3%。

与此同时,隆基股份在二级市场的表现也非常亮眼,连续刷新历史高点,2020年至今,隆基股份的累计涨幅已高达382.5%,总市值已攀升至4580亿元。

一个关键的数据

每一只大牛股的背后,必然离不开一条高速增长的赛道。隆基股份也不例外,其所处的光伏赛道迎来了最好的时代,正在高速增长,且潜力巨大。

从总体情况来看,10月21日,国家能源局发布1-9月份全国电力工业统计数据显示,截至9月底,全国发电装机容量22.9亿千瓦,同比增长9.4%。其中,风电装机容量约3.0亿千瓦,同比增长32.8%;太阳能发电装机容量约2.8亿千瓦,同比增长24.6%;1-9月全年光伏新增装机容量累计25.56GW,9月光伏新增3.5GW。

其中,风电与光伏均保持在2位数的增速,仍明显跑赢总的发电装机容量,而在2020年,我国光伏市场新增装机量达到48.2GW,同比增长60%。

另一个关键的数据—全国户用光伏项目装机量,也引起市场关注。

10月22日,国家能源局披露了最新的全国户用光伏项目总装机量,2021年9月,新纳入国家财政补贴规模户用光伏项目总装机容量为214.23万千瓦。截至2021年9月底,全国累计纳入2021年国家财政补贴规模户用光伏项目装机容量为1167.59万千瓦,同比增速达121.4%。

据公告显示,这份数据是由全国30个省份报送的户用光伏项目信息(西藏无纳入2021年财政补贴规模户用光伏项目,未报送)梳理统计而来,今年前9个月的户用光伏项目累计装机容量已经超过2020年全年的10.1GW,意味着,全国户用光伏的需求仍在高速增长。

户用光伏是将光伏组件安装在家庭住宅的顶层,属于屋顶分布式光伏,对居民用电系统可以起到一定补充作用,未来的潜在空间巨大,且在补贴政策下,目前分布式光伏的装机需求仍非常旺盛。

9月14日,国家能源局正式印发整县(市、区)屋顶分布式光伏开发试点名单的通知。根据通知,本次全国共有31个省、市、自治区(含新疆兵团)的676个县进行了报送,占全国县级单位的24%,且这些县主要分布在日照充足地区,预计总装机规模在150-200GW之间,超过市场预期的22个省的报送量。

光大证券指出,风光大基地与整县推进分布式光伏并举,预计2021年新增装机50-60GW,2022年随着成本端硅料价格回归、产业链价格下行,光伏装机有望大幅增长。

另外,东方证券表示,根据中国建研院测算,我国已建成建筑面积中约600亿平可安装分布式光伏电站,对应装机量400GW,若按照十四五末的远期造价2.5元/W进行保守估算,这部分的存量市场空间至少达1万亿元。

万亿赛道还能火多久?

展望光伏赛道的未来,自然离不开“碳中和”的时代背景。

10月24日消息,中共中央、国务院印发的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》正式发布,意见明确指出,到2025年,国内非化石能源消费比重达到20%左右;到2030年,国内非化石能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上;到2060年,非化石能源消费比重达到80%以上,碳中和目标顺利实现。

且在《意见》中,光伏和风能被多次提及,且排序都在第一和第二位,重视程度可见一斑。

另外,国际可再生能源署(IRENA)预计,2050年全球电力消费中约有86%的电力来自非化石能源,意味着未来30年全球可再生能源平均年度新增装机规模需达到700GW,是2019年新增装机容量的4倍。

很显然,在这场“碳中和”的大潮中,太阳能光伏、风力发电仍将被寄予厚望。需要指出的是,相比风力发电,光伏技术迭代更快,降本能力也更强。据IRENA测算,过去十年间,全球光伏发电成本累计下降了82%,远高于全球的陆上、海上风电过去十年下降的39%、24%,且随着硅片、电池片等技术的提升,未来太阳能光伏的发电成本有望继续大幅降低。

目前,中国光伏发电正在进入化石能源的发电成本区,意味着,光伏发电正在从补贴输血走向自我造血,同时,2019年全球光伏发电量占比仅2.7%,能源替代的空间非常大。

2020年开始,中国对光伏的政策补贴逐渐退出,而光伏技术进步带来的成本降低真正实现了平价化,带来光伏大规模发电的阶段。

目前,中国光伏新增装机连续7年位居全球首位,累计装机连续5年位居全球首位,在光伏全产业链的不同环节中,中国光伏企业都占据了头部位置。

在“碳中和”的时代背景下,光伏赛道未来的成长空间仍非常可观,“十四五”期间我国新能源发展或迎来爆发期。国际能源署预计,2025年之前,中国将占所有可再生能源容量增长的40%,其中光伏产能将占到80%,到2025年前后中国光伏年新增装机或达到100GW。另外,渣打集团首席执行官温拓思(Bill Winters)表示,中国要实现2060年碳中和目标需要127万亿-192万亿元(20万-30万亿美元),相当于每年需要3.2万亿-4.8万亿元相关投资。

根据联合国马德里气候变化大会的《中国2050年光伏发展展望》,从2020年至2025年这一阶段开始,中国光伏将启动加速部署;2025年至2035年,中国光伏将进入规模化加速部署时期;到2050年,光伏将成为中国第一大电源,约占当年全国用电量的40%左右,即还有十几倍空间。

单纯从行业景气度来看,未来光伏赛道或许仍有不错的投资机会,但部分涨幅过高的光伏股,在一定程度上已经透支了未来的增长空间,需要警惕高估值的风险。

2021-10-25 15: 54

2021-10-25 13: 53

2021-10-25 12: 38

2021-10-25 15: 02

2021-10-25 09: 55

2021-10-24 20: 26