10月23号,持续推进中的房地产税再次迎来新进展。

●图片来源:新华社,2021/10/23

如何看待?有何影响?

我们通过以下四组数据进行解读。

第一组数据:

城镇居民住房拥有率已超96%

到底多少人有房子呢?

人民银行调查统计司曾做过一个统计,2019年我国城镇居民家庭的住房拥有率就已高达96.0%。

再细分来看,我国城镇有一套住房的家庭占比为58.4%,有两套的占比31.0%,有三套及以上的占比也有10.5%,户均拥有住房1.5套。

即便放眼收入最低的20%城镇家庭,住房拥有率也将近90%,整体趋于饱和。

● 资料来源: 中国人民银行调查统计司城镇居民家庭资产负债调查课题组,《中国金融》2020年第9期

第二组数据:

相较之下,居民在金融资产上的

配置比例处于较低水平

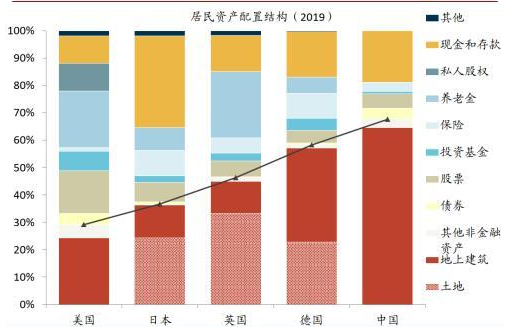

据中金证券统计,我国居民资产配置结构以房地产为主,配置结构达到60%以上,第二大比例是现金和存款。

横向对比国际,居民资产配置结构较为单一,特别是金融类资产处于较低水平。

● 来源:《迎接居民家庭资产配置拐点》,中金公司研究部

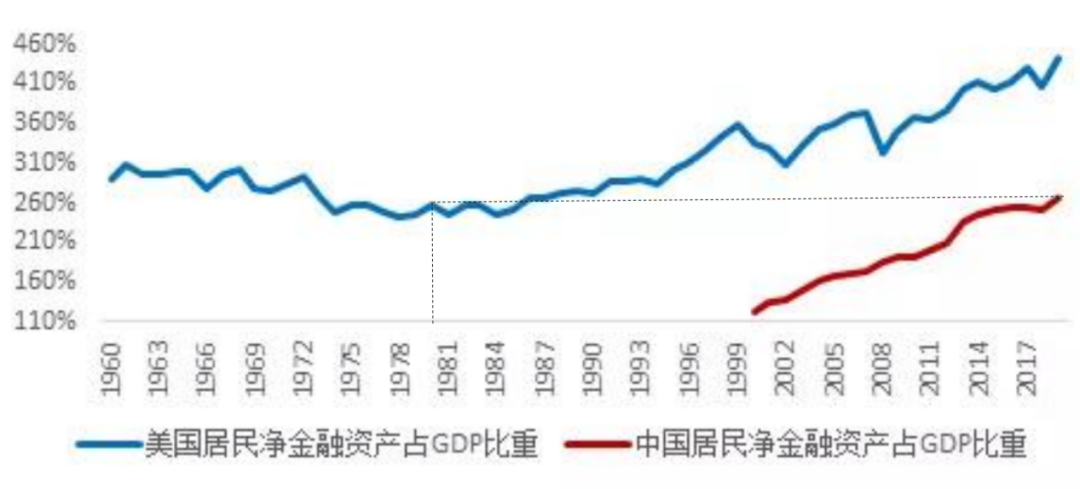

另据社科院数据,2019年中国居民净金融资产与GDP的比值仅相当于美国 1970-1980年的水平。

与美国1980年水平相似

● 数据来源:Wind、中国社会科学院《国家资产负债表2019》、美国经济分析局

第三组数据:

居民财富会流向金融资产吗?

有一个问题需要解决

随着经济动能的切换以及房住不炒政策的持续推进,房地产投资预期收益率正在降低,居民财富配置由房地产流出似乎是大势所趋,但问题来了——会流向金融资产吗?

对于金融资产,仍然有一个问题没有解决:

那就是,客观来说,中国房地产价格在过去十多年中处于低波动高回报状态,再叠加杠杆,配置的性价比比较高。而相较之下,以金融资产中最为大众所熟知的A股为例,虽然长期业绩显著,但是历史波动大,对个人投资者很不“友好”,导致个人投资者其实很难将家庭财富大比例配置到波动如此大的资产上去。

历史情况的确如此, 我们统计了自上证指数发布以来近30年的区间,沪深两市的整体年化回报在11%-13%之间,但期间最大回撤不可谓不大。

如何驾驭市场,穿越波动,进而分享到资本市场成长红利,对于个人投资者而言是一项很大的挑战。

●数据来源:Wind,1991/7/15-2021/10/22,指数过往表现不预示未来,投资需谨慎

第四组数据:

那未来投资到底怎么安排呢?

对很多个人投资者来说,将家庭资产配置到一定比例的公募基金,既是乘风资本市场大发展的便利工具,也是一项在财务投资层面较为务实的选择。

经过二十余年健康发展,如今公募基金可以为个人提供非常丰富的投资工具选择。比如按基金投资范畴,我们就可以将公募基金分为股票型、债券型、混合型、货币型等等,每一种类型的基金有着不同的风险收益特征,投资者可以根据自身风险承受能力和投资目标,通过智能投顾、组合、定投等方式进行理性、灵活的配置,从而尽量实现降低波动,提高长期收益的目标。

不同类型基金指数与WIND全A近五年收益与回撤情况统计

● 数据来源:中证指数公司、Wind,历史过往不预示未来表现,投资需谨慎。

特别对于权益类资产来说,从未来中长期来看,随着经济加速升级转型,机构化、国际化趋势加速,权益资产投资对投资者专业能力提出了更高的要求,而专业投研机构在捕捉结构性机会、控制回撤方面的优势将更为明显。

风险提示

以上观点仅供参考,不作为投资建议。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。

2021-10-26 21: 55

2021-10-26 21: 49

2021-10-26 20: 46

2021-10-26 20: 32

2021-10-26 20: 21

2021-10-26 20: 08