摘 要

受国内外多方面因素影响,近期人民币汇率走强。我们认为,国内因素或为主要推动力。一方面我国出口保持强劲,9月出口超市场预期,贸易顺差达到年内新高,企业结汇需求助推人民币升值。另一方面,国内宽货币预期降温,十年期国债收益率上行,对人民币汇率有支撑作用。此外,中美关系缓和、美元指数出现回调也是人民币升值的原因。当前人民币突破6.4是市场力量推动的正常表现,后续走势仍需关注国内外经济环境、货币政策和外汇市场的变化。

如何看待近期人民币汇率走强

资料来源:Wind

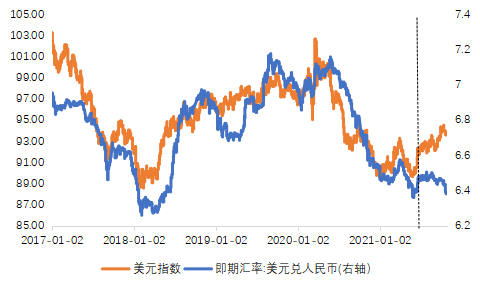

国内因素是主要推动力。9月以来,美元兑人民币汇率与美元指数出现“脱钩”现象。9月美元指数表现强势,累计上升1.74%,而人民币相对于美元表现稳健,9月末与8月末即期汇率基本持平。我们认为近期以来人民币表现强势更多的是国内因素在主导。

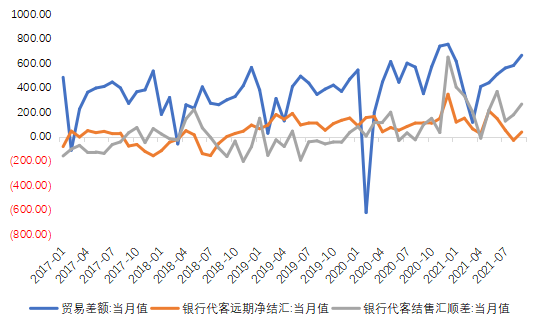

从经济基本面来看,中国供给满足全球需求的状态还在继续,我国前三季度出口表现依旧亮眼。9月出口同比增长28.1%,远超市场预期,贸易顺差也大幅提升至667.6亿美元。贸易顺差的扩大带动企业结汇需求,进而对境内外汇市场的供求造成影响。9月银行代客结售汇顺差扩大至267.87亿美元,表明居民和企业持有的美元持续向市场释放。目前央行对外汇市场主动干预强度减弱、外汇占款自2015年后并未出现大幅上升,居民及企业结汇需求导致国内外汇市场上美元流动性供大于求,推升了人民币汇率。

资料来源:Wind

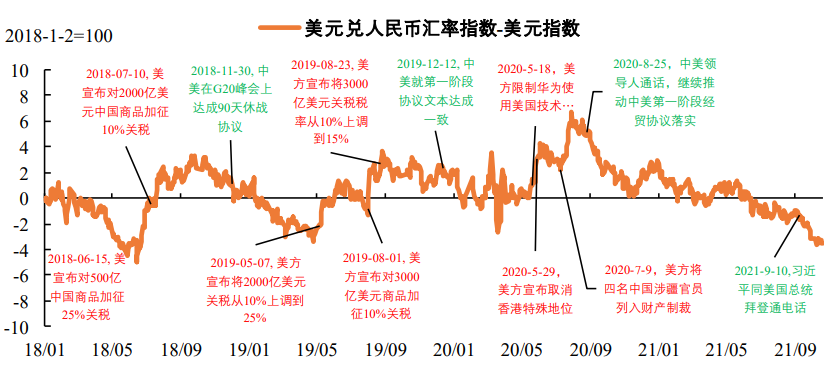

中美关系有所缓和助推了人民币汇率走强。近期美国对华释放一系列积极信号,市场预期中期中美关系将有所缓和。9月10日中美两国元首通话并就中美关系和双方关心的有关问题进行了坦诚、深入、广泛的战略性沟通和交流;10月4日美国贸易代表戴琪表示美方将启动针对性的关税豁免程序,允许美国企业申请豁免某些中国输美商品的加征关税;10月5日,美国贸易代表办公室相应发布549项商品清单;10月26日,刘鹤副总理与美国财政部部长耶伦进行视频通话。

从中美摩擦以来,人民币汇率和中美关系呈正相关。此次中美关系缓和或通过两个方面影响人民币汇率。一方面,美国有望重启关税豁免提振了出口预期;另一方面,中美关系缓和提升了资金风险偏好,提高了人民币资产的吸引力。

资料来源:平安证券

美元出现明显回调也起到了短期的催化作用。9月美联储议息会议继续向Taper落地演进影响美元指数走高。10月中旬以来,在市场已经消化美联储货币政策边际收紧的背景下,受英国加息预期升温的影响,美元指数下行跌破94关口。英国央行行长认为需通过加息以应对不断上升的通胀风险,市场对英国加息的预期突然增大,美元指数承压,带动人民币汇率上升。

向后看,人民币汇率持续单边上行概率不大。目前人民币突破6.4是市场力量推动的正常表现。中长期来看,后续人民币汇率升值的多空因素交织,人民币或继续在合理均衡的水平上保持基本稳定。

多的因素在于:

(1)发展中国家疫苗接种率不高,产能尚未完全修复,目前对我国出口的分流作用有限,中短期内我国出口将保持较强水平,对人民币汇率有一定支持;

(2)我国央行已经对主要经济体可能的货币政策调整做出了前瞻性政策安排,有助于降低美国货币政策边际紧缩对人民币汇率的影响;

(3)中美关系大概率将持续缓和。

空的因素在于:

(1)Taper渐行渐近,美联储加息预期提前,叠加后续市场可能出现避险情绪,预计美元指数不具备中长期保持下行的条件;

(2)新冠疫情后中美两国经济增长出现错位,随着疫情逐渐常态化,中美经济差可能逐步收敛。

2021-10-28 16: 14

2021-10-28 15: 44

2021-10-28 13: 26

2021-10-28 13: 17

2021-10-28 12: 59

2021-10-28 12: 58