10月制造业PMI录得49.2%,于荣枯线下继续回落;非制造业PMI受疫情影响较上月下降0.8个百分点至52.4%,扩张力度有所减弱。从PMI数据来看,国内经济下行压力仍较大,后续稳增长政策或将发力。

具体来看:

首先,供给端约束仍在。10月生产指数为48.4%,回落1.1个百分点。从结构来看,高耗能行业供给约束较大,能耗双控的影响尚未缓解。高耗能行业PMI为47.2%,低于制造业总体2.0个百分点,其中非金属矿物制品、黑色金属冶炼及压延加工等行业供给指数位于45%以下的收缩区间。相比之下,高技术和装备制造业PMI分别为52%和51.2%,仍延续扩张趋势,对制造业总体有明显的拉动作用。

第二,需求仍未出现明显好转。制造业方面,新订单指数回落至48.8%,新出口订单指数小幅上涨至46.6%。新出口订单持续回落,主要是因为当前成本和运费过高的背景下企业利润空间受到挤压,企业接单意愿不强。非制造业方面,地产销售增速下行,基建尚未明显发力,建筑业活动继续放缓,建筑业商务活动指数下降0.6个百分点,但建筑业业务活动预期指数上升0.2个百分点至60.3%,企业未来生产预期较为乐观,或表明在11月专项债基本发完的情况下建筑业有望提振;局部疫情扩散,消费复苏改善力度有限,服务业商务活动指数较9月下降0.8个百分点。

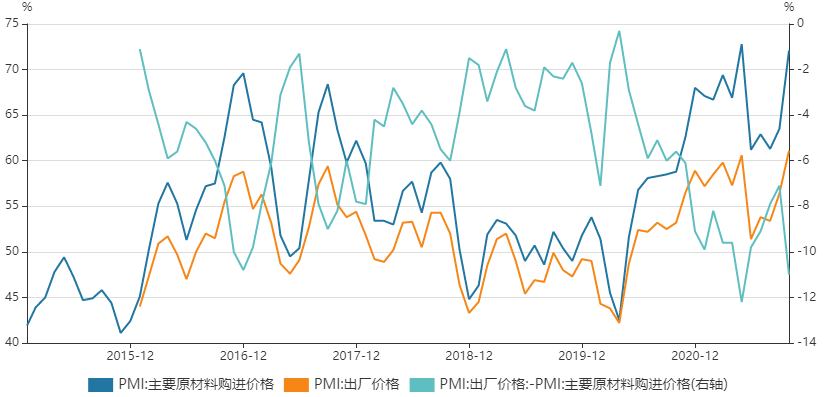

第三,价格指数继续上升,或暗示10月PPI将冲高。10月主要原材料购进指数和出厂价格指数分别为72.1%、61.1%,出厂价格破历史新高。其中,出厂价格与购进价格之差达到了历史低位,仅次于今年5月,企业面临的成本压力较大。

资料来源:Wind

总体来看,10月份供需进一步回落,经济稳增长压力增加,四季度仍是重要的政策观察期。我们认为,政策底已经越来越清晰了。

一方面,政府债券发行呈加速趋势,财政部也于10月22日表示“2021年新增专项债券额度尽量在11月底前发行完毕”。

另一方面,目前货币政策也处于相对宽松的状态。8月货币信贷分析会上央行提出“加大信贷对实体经济特别是中小微企业的支持力度,增强信贷总量增长的稳定性”;9月新增3000亿元支小再贷款额度;10月金融街论坛上,刘鹤副总理表示房地产合理资金需求正在得到满足,央行副行长潘功胜表示对于房地产市场金融机构和金融市场风险偏好过度收缩的行为逐步得以矫正。虽然从政策底到经济底的确存在时滞,但我们认为最差的时候可能已经过去,积极的因素已经开始积累。

二.“菜比肉贵”现象会持续吗?

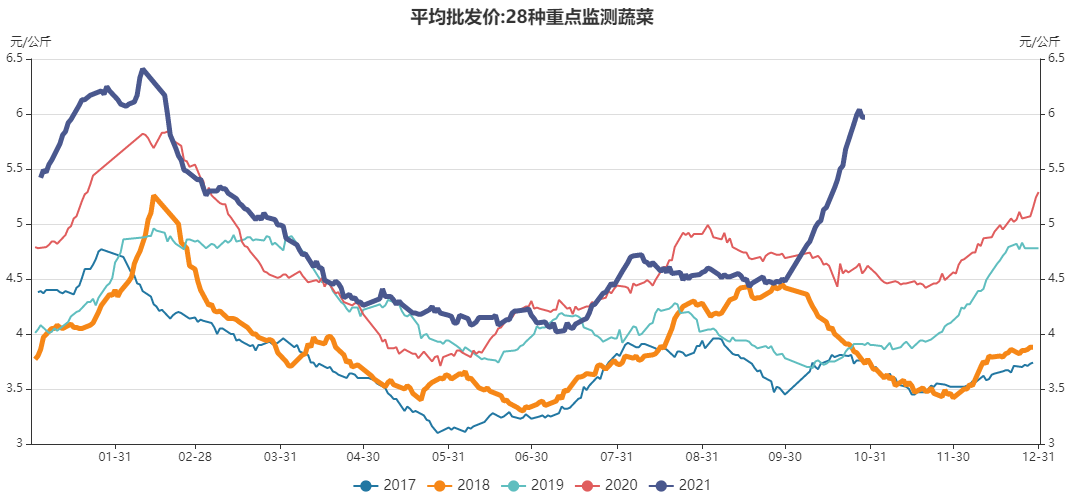

10月国内出现“菜比肉贵”现象,蔬菜价格超季节性上涨,28种重点监测蔬菜价格较9月底上涨33%。我们认为,菜价上涨主要受以下因素影响:

资料来源:Wind

天气因素可能是主要推动力。9月下旬以来,北方地区降雨范围逐步扩大,从两方面助力蔬菜价格上涨。一方面,降雨导致北方蔬菜产地出现菜田被淹的情况,蔬菜采收困难,收购成本增加;另一方面,我国蔬菜市场整体呈现产销分离的特征,降雨天气通过阻碍蔬菜运输环节,进一步加剧蔬菜供给偏紧的局面。

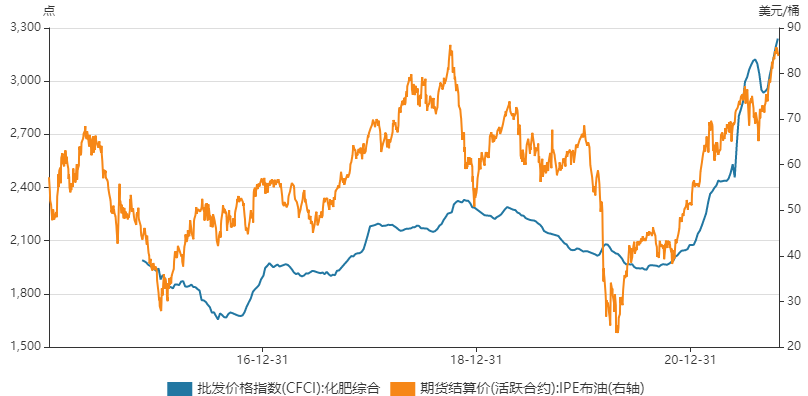

PPI高涨向CPI传导逐渐显现,蔬菜供给成本有所增加。一方面,今年以来化肥、农药等价格快速上涨,蔬菜种植成本有所上升。截至10月25日,化肥综合批发价格指数达到了3240.46的历史新高。另一方面,油价持续上涨,汽油、柴油价格上涨过快,导致蔬菜运输成本上涨。

资料来源:Wind

向后看,冬季蔬菜价格季节性上涨,叠加短期内化肥价格和运费难以大幅下跌,四季度蔬菜价格仍有支撑,将推动CPI继续温和上涨。菜价上涨“过猛”的情况大概率不会长期维持。整体来看,国内蔬菜供给仍有保障。一方面,后续蔬菜的供应地逐渐南移,随着南方蔬菜集中上市,蔬菜供需缺口可能出现局部缓解。另一方面,从全国整体蔬菜供给量来看,目前在田的蔬菜有1亿亩左右,与去年同期相比还略有小幅增长,叠加鲜菜的种植周期较短(一般为30-40天),市场上的蔬菜供应将稳步增加。

从政策态度来看,农业农村部、商务部等部门表示将对蔬菜采取保供稳价措施,促进市场价格平稳运行。10月28日,商务部表示将“适时投放政府储备”;10月29日,农业农村部下发通知,把蔬菜稳产保供作为当前重要任务,加强生产指导,搞好产销对接,保证市场均衡供应。

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2021-11-01 21: 53

2021-11-01 20: 59

2021-11-01 22: 03

2021-11-01 22: 05

2021-11-01 21: 23

2021-11-01 20: 34