遇事不决,就靠玄学?

其实,“天干地支”这些看似“玄学”的投资方法背后,都是大家期待“历史会再次重演”。从20世纪80年代开始,金融市场已经对投资收益与日期之间相关联系展开广泛的研究,并将这种现象概况为“日历效应”。

小贴士

日历效应(Calendar Effect)是指金融市场与日期相联系的非正常收益、非正常波动及其他非正常情况,主要包括季节效应、月份效应、星期效应和假日效应,它们分别指金融市场与季节、月份、星期和假日有关的非正常收益。

在中国的金融市场中,最明显的日历效应,便是“春季效应”和“金九银十”两大现象:中国股市有“春季效应”的说法,意思是不管牛市熊市,每年春季前后股市都会有一波行情;“金九银十”则指的是股票市场在九月份、十月份往往会呈现正收益。

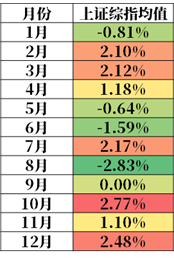

而这些日历效应,也可以被过往数据证明,我们统计近12年上证综指每个月的涨幅情况,可以看到上证综指呈现出明显的日历效应,其中10月份的平均涨幅最高,达2.77%;同时,春季的2月份、3月份收益也高于全年平均值;8月份平均收益最低,仅为-2.83%,与10月份相差近6个点。

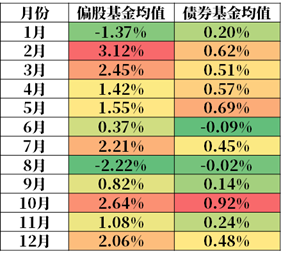

如果我们再比较一下其他资产的表现,可以看到,不管是债券类基金、还是权益类基金, 10月份和2月份的收益表现,都是非常突出的。

数据来源:wind,2009/1/1-2020/12/31,偏股基金均值指偏股基金指数在该月份的涨跌幅;债券基金均值指债券基金指数在该月份的涨跌幅。风险提示:根据过往数据统计测算,测算结果不作为投资策略和投资建议,不代表收益承诺,仅供参考。历史业绩不代表未来表现,投资需谨慎。

事实上,为什么中国市场会出现日历效应,大家也在尝试给出自己的解释,比方说二月和十月往往会迎来春节和国庆节,临近节日的愉悦快感和高涨情绪,会影响投资的行为,进而可能推高节前收益;也有人说,大众在节日中消费往往比较高,因此会刺激市场表现;还有人从流动性、政策推进等角度,进行解释、分析。

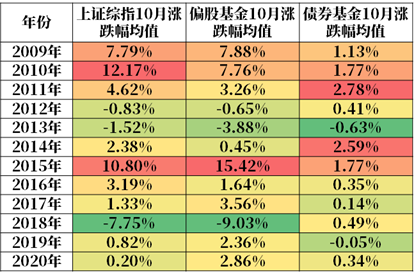

也许会有投资者说,那我只选择在10月投资,不就肯定能赚钱了吗?其实不然,事实上,各个年度十月份的收益表现,也千差万别。如果我们细化数据,可以看到不同年度,10月份的收益表现分化明显。2015年10月,偏股基金指数涨幅为15.42%,而2018年10月却下跌9.03%。

数据来源:wind,2009/1/1-2020/12/31;偏股基金均值指偏股基金指数在该月份的涨跌幅;债券基金均值指债券基金指数在该月份的涨跌幅。风险提示:根据过往数据统计测算,测算结果不作为投资策略和投资建议,不代表收益承诺,仅供参考。历史业绩不代表未来表现,投资需谨慎。

精准择时?不如长期投资

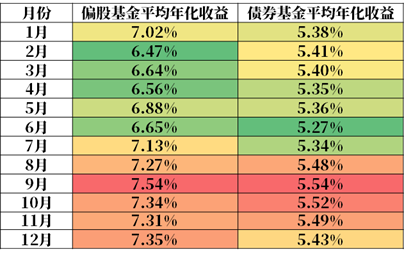

所以,日历效应只可能为我们提供一个模糊的方向,不能帮助我们找到入场的机遇。就算精通天干地支,也无法保证我们就能在投资中赚钱。相比只依靠运气,也许我们可以选择一种更简单但又更有效的方式,那就是坚持长期投资。统计过往16年的数据,如果我们在不同月份买入基金,并持有5年,最后的年化收益是比较接近的,权益基金年化收益最大差值为1%,债券的年化收益最大差值为0.27%。

数据来源:wind,2004/1/1-2020/12/31;偏股基金平均年化收益指自2005年-2016年在特定月份中的每一个交易日买入偏股基金指数并持有5年的所有年化收益的平均值;债券基金平均年化收益指自2005年-2016年在特定月份中的每一个交易日买入债券基金指数并持有5年的所有年化收益的平均值,不考虑分红再投资、管理费、申购费等因素。风险提示:模拟测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。基金投资有风险,请谨慎选择。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩或基金经理曾管理的其他基金的业绩也不构成基金业绩表现的保证。基金收益有波动风险。基金投资有风险,请审慎选择。

与其每天纠结于在哪天、哪月、哪年精准买入,不如坚持长期投资。“天干地支”、“日历效应”这些现象,终究只是基于过往数据的一个测算,无法预测未来市场的表现。如果我们换种思路,淡化短期数据,选择长期投资的视角,以不变应万变,也许会有机会获得时间带来的红利。

2021-11-10 10: 05

2021-11-10 10: 21

2021-11-10 09: 40

2021-11-10 09: 39

2021-11-10 09: 35

2021-11-10 09: 30