在Waymo和特斯拉的引领下,汽车自动驾驶一直循着“单车智能”的技术路线前进。

不过,经过多年的发展,目前仍有两大因素制约自动驾驶的真正落地。一方面,自动驾驶的安全性仍需进一步提升;另一方面,需要找到真正的商业化场景。

目前,国内外众多科技公司,如谷歌、微软、亚马逊、百度、阿里、腾讯等巨头均已入场自动驾驶领域的竞争。国内,小马智行等独角兽崭露头角,美国上市的图森未来(TSP.NYSE)则伺机改变全球约4万亿美元的卡车货运市场,其市值已达85亿美元。但在城市道路上,通过“车路云一体化”模式在衡阳落地的蘑菇车联,似乎占得了先机。

蘑菇车联采取的“单车智能+车路协同方案”,是单车智能方案的升级版本。目前学界和业界的观点都认为,发展智能汽车早已不再是强调“单车智能”,而要推动车路协同的落地;“车路云一体化”自动驾驶被称为更符合国情的“中国方案”。

作为中国最早推出城市级自动驾驶落地方案的科技公司之一,蘑菇车联试图打破Waymo和特斯拉在落地中受阻的困局,站在更宏观的位置,把自己定位在尖端技术供应商的角色,试图成为整个城市自动驾驶出行方案的设计者和实施者。

目前来看,车路协同,或者说车路云一体化,具有相对优势,但只是一个过渡期方案,自动驾驶的终极目标还是全自动驾驶。未来,蘑菇车联能否改变自动驾驶的江湖格局?值得关注。

01

模式之争:Waymo、特斯拉模式皆在落地中受阻

自动驾驶领域目前出现的主流技术路线有两种,分别是Waymo路线、特斯拉路线。

早年间,谷歌与特斯拉的马斯克打过一场著名的嘴仗:“谷歌开发的是完全自动驾驶系统,而特斯拉的只是辅助驾驶系统(ADAS),后者不可能戏剧性地跳级变成自动驾驶。”这引发了行业内对于自动驾驶的路线之争:究竟是直接奔向L4-L5,一步到位,还是先让L2跑起来,然后再升级到L4级。

目前来看,这两种模式都在落地中受阻。

Waymo路线,也被叫做RoboTaxi(自动驾驶出租车)路线,顾名思义,就是以RoboTaxi作为商业模式,以推出产品、提供服务来实现营收和盈利。

而特斯拉路线,也叫量产自动驾驶路线,在量产车上率先应用自动驾驶,面向车主收取费用,最后在技术达到L4之后,渐进到RoboTaxi模式上。

简单来说,也就是谷歌开发的是完全自动驾驶系统,特斯拉的是辅助驾驶系统(ADAS)。这两大模式,各有优缺点。谷歌的Waymo路线面向广阔受众,提供的服务更本质,变革涉及面广泛,但其以单车智能基础上的RoboTaxi为目标,则意味着其需要提供一位接近无限全能的AI虚拟司机,才能放心提供安全可靠的服务。

庞大的车队路测、昂贵的车端传感器,这无形中加重了Waymo运营前的落地时间和成本。作为自动驾驶开山鼻祖的Waymo,其估值也不断缩水,从谷歌分拆时的千亿美元跌至300亿美元。

相比Waymo的自建车队、自养安全员,特斯拉将成本压缩到了极致。特斯拉的成本主要集中在系统研发阶段,一旦推向车端应用后,每一辆特斯拉智能车上路的地方,就是其开启路测的地方。每一位特斯拉车主,不仅付费使用自动驾驶能力,而且他们需要时刻监控车辆在自动驾驶模式下的状态,并能在长尾场景、极端场景时紧急接管——其后系统就会针对性学习,不断迭代进化。在特斯拉的模式中,车主变成了大数据的提供者和机器学习的训练者。

但特斯拉最大的问题,在于安全性和可靠性,其提供的是一套进化中的自动驾驶系统,或者只能称其为辅助驾驶系统,AI司机无法做到100%决策。

随后出现的Cruise模式,则吸收了Waymo和特斯拉的精华。Cruise最早是独立的硅谷创业公司,后来被汽车巨头通用收归旗下,然后又在孙正义的主导下拆分,吸引更多外部资本加速发展。或许正因为这种独特的背景,Cruise形成了兼容并蓄的发展模式。

一方面,Cruise直接对标Robotaxi,研发L4级自动驾驶技术。另一方面,它又把L4级自动驾驶技术,降维释放给量产车使用,并且随着量产车上路,用实路数据迭代L4自动驾驶模型。在这种技术流和数据流的循环中,实现成本和安全、技术和商业的平衡。

不过,不论是Waymo、特斯拉,还是Cruise,它们主要还是站在单车智能的维度。因为所处国家和地区的制度限制,美国的自动驾驶公司很难站在整个城市的视角,参与城市出行的顶层设计。

与之相对的,就是目前自动驾驶商业化落地的另一种宏观运行模式:车路云一体化。

车指单车智能;路指智慧道路,简单来说,就是通过路测传感器、路测通信设备、计算设备,以实时计算来支持自动驾驶,实现车路协同。

云,则是AI云平台,这是底层的操作系统,其可以实现一座城市交通元素的全覆盖、分析、预测和调度。相当于提供了AI交通大数据平台,可以理解为一台电脑的操作系统。

02

车路云一体化下的衡阳模式,自动驾驶江湖格局将改写?

在产业基础、资本注入、政策扶持三者之中,某种程度上,政府对自动驾驶的发展尤为重要。

除了出台相应的政策法规,为自动驾驶的技术发展提供支撑之外,政府更重要的作用在于,通过基础设施的建设、路权的分配,促进自动驾驶企业的技术迭代升级。

相比欧美,作为基建狂魔的中国,正因为行政力量、制度优势结合快速迭代的能力,为自动驾驶领域提供了领先于世界的实践环境。此外,中国复杂的路况也能给自动驾驶发展提供更为多元全面的数据。早在2015年,国务院印发的《中国制造2025》中,就将自动驾驶作为汽车产业未来转型升级的重要方向之一。

中国古老的政治智慧和治理经验之一就是小范围试点,效果好了再大规模推行。这样既控制试错成本,又能在实践中检验理论、发现问题并予以解决。

如今,在中国自动驾驶商业化的推进过程中,地级市正在被赋予更多“试点”的权力。

2021年3月,全球最大的城市级自动驾驶商业项目在湖南衡阳落地,该项目总投资约5亿元。衡阳落地的自动驾驶项目正是车路云一体化的模式,而合作方是此前并不为人熟知的自动驾驶公司——蘑菇车联。

车路云一体化模式的优势明显。一方面,自动驾驶的城市落地展现出全面性,不仅有RoboTaxi、RoboBus,还有清扫车、巡逻车等。载人也载货,乘用也商用。

另一方面,为自动驾驶落地中的长尾问题提供了更好的解法。现实中,长尾问题无穷无尽,也是自动驾驶领域的痛点难点。这也是Waymo推进10年,烧了上百亿美元,仍然难以在路况复杂城市落地RoboTaxi的关键原因。

目前,蘑菇车联在衡阳完成了自动驾驶城市公共服务车队在清扫巡逻、医疗救护、运送快递等多场景的落地测试,验证了自动驾驶商业化落地的全新模式——车路云一体化。

03

为什么是蘑菇车联?

成立于2018年,如今才一炮打响的蘑菇互联,凭借什么拿下衡阳项目?

在所有的自动驾驶公司中,蘑菇车联足够特别。

区别于从Robotaxi、自动驾驶物流车等领域展开布局的自动驾驶公司,比如文远知行、小马智行,均主打单车智能,专注于自动驾驶技术和全栈式软硬件领域。蘑菇车联将自己定位为“自动驾驶全栈技术与运营服务提供商”,这可以理解为一套自动驾驶技术体系加上一套商业运营体系。

具体来看,蘑菇车联利用“单车智能+车路协同”的技术方案,提升自动驾驶系统的安全性、可靠性;同时利用车端、路段数据打造云端服务,其“车路云一体化”系统能够支持开展城市级自动驾驶项目,为未来智慧城市的建设提供参考依据。

早在2019年,蘑菇车联在位于北京顺义北的小营镇成功打造了全国首个5G开放式的商用车路协同的道路,验证了“车路云一体化”方案的可行性;2020年,蘑菇车联与苏州高铁新城达成战略合作,依托“车路云一体化”的自动驾驶系统,车辆顺利完成了交叉路口碰撞预警、闯红灯预警、弱势交通参与者碰撞预警和绿波车速引导等场景。

2021年,“交通强国”首批试点省份的湖南省接棒江浙,衡阳市成为其前沿阵地。如今,蘑菇车联把整套方案复制到了衡阳,并实现了主城区全覆盖。

而且,蘑菇车联并不是将自己仅仅定位在一个尖端技术供应商的角色,它试图成为整个城市自动驾驶出行方案的设计者和实施者。这让蘑菇车联自动驾驶方案拥有更大的想象空间,也吸引到众多合作伙伴。

04

成立3年估值30亿美元,又双叒叕是清华系

近两年,蘑菇车联在技术以及商业化探索方面进展迅速,成为最受资本市场以及产业链上下游关注的自动驾驶公司之一。

据不完全统计,蘑菇车联目前合作的企业包含了多家移动通信运营商、网络安全供应商、技术提供商、汽车制造商等。其战略合作伙伴包括中国电信、奇安信、中电车联、比亚迪、长城、上汽、广汽、腾讯车联、顺丰科技等。

蘑菇车联早前与中国电信达成战略合作,这不难理解,“车路云一体化”的落地离不开移动通信数据的支持。2021年4月,蘑菇车联先后与奇安信、中电车联两家巨头联签署战略合作协议,合作方向主要是自动驾驶的网络安全。2021年8月,蘑菇车联新签约的大唐高鸿是中国信科集团旗下车联网产业的骨干企业,也是C-V2X标准的核心制定者及产业化推动者。

在应用端,则是在北京、上海、江苏、湖北多地政府落地的自动驾驶商业项目。至此,蘑菇车联的生态圈层逐渐成型。

值得一提的是,蘑菇车联的创始团队又双叒叕来自清华。创始人朱磊、副总裁邓志伟都毕业于清华大学,皆为技术大牛出身。其中,朱磊有丰富的产业经验,历任百度垂直搜索技术委员会主席,滴滴出行副总裁、商业事业部总经理,易车CTO。而邓志伟则有20余年的硬件芯片与操作系统研发工作经历。

作为高校独角兽孵化王者,因为在计算机、电子、电机、机械、自动化等应用性很强的学科上占据优势,清华大学的创业者除了在国内芯片圈占据半壁江山,同样在AI领域一骑绝尘,孵化出了以印奇的旷视科技为代表的机器视觉公司,和以“楼教主”小马智行为代表的自动驾驶领域的独角兽。

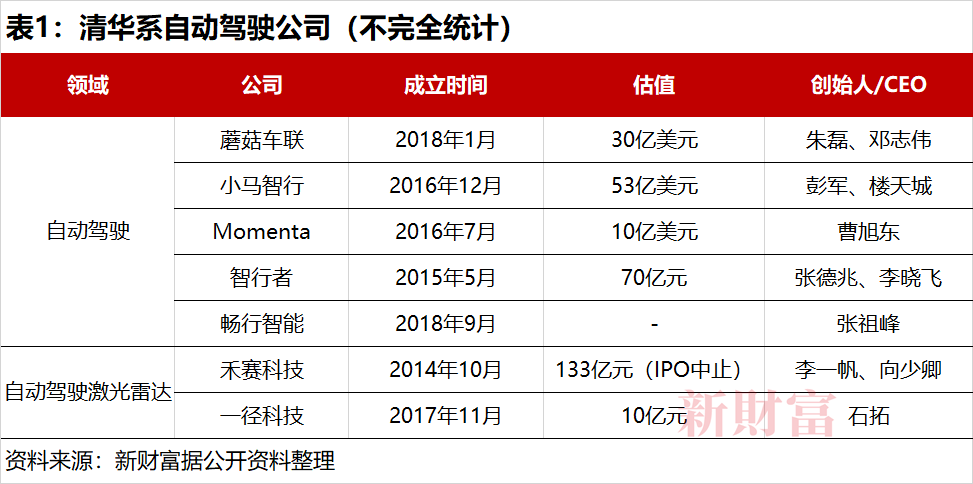

目前国内自动驾驶领域的玩家,巨头中除百度、腾讯以外,独角兽的代表有小马智行、Momenta、图智行者,还有靠衡阳模式“上位”的蘑菇车联。除了专注卡车无人驾驶的图森未来(创始人来自上海交大)外,业内独角兽几乎被清华大学的团队包揽(表1)。

而准独角兽中,清华大学还“出产”了张祖峰、殷嘉伦创立的畅行智能——国内领先的港口、矿山无人驾驶技术公司。张祖峰是“苏州清华猛狮队”的负责人,曾带领团队获得2018年第二届世界智能驾驶挑战赛(WIDC)的无人驾驶组城市街区场景赛“领军奖”。

围绕着自动驾驶的配套产业也应运而生。清华背景团队创立的禾赛科技和一径科技,主要研发应用于无人驾驶的激光雷达。其中,禾赛科技的创始人李一帆和向少卿都毕业于清华大学的精密仪器系。

05

自动驾驶赛道激烈,市场埋不埋单?

2009年,谷歌开始了自动驾驶技术的研发。随后,众多科技企业纷纷入局,掀起了一股自动驾驶的创业热潮。12年过去了,随着产业化的逐渐推进,对于自动驾驶行业,如今政府更支持、民众更开放、数据也更多元。

在中国,百度于2013年成立深度学习研究院,开始布局自动驾驶,标志着中国自动驾驶产业的萌芽。2015年,百度成立了自动驾驶事业部,一度被业内称为中国自动驾驶界的“黄埔军校”,催生了诸如小马智行等企业。

作为一场站位于未来的技术角逐,自动驾驶赛道竞争逐渐激烈,这毋庸置疑。亿欧汽车数据显示,截至目前,中国共有71家自动驾驶相关企业先后完成了不同轮次的融资。

除小马智行、蘑菇车联外,文远知行、智加科技、希迪智驾等独角兽也崭露头角,估值均超过30亿美元,并寻求上市(表2)。

成立于2017年的希迪智驾,背靠长沙智能驾驶研究院,创始人李泽湘是香港科技大学电子与计算机工程学系教授。在打通AI领域产学研的道路上,李泽湘走在前沿,大疆创新的汪滔和李群自动化的石金博皆为其弟子,他们创业初期都曾得到过李泽湘的很多帮助。目前,李泽湘还出任了固高科技董事长、松山湖机器人产业基地董事长。

2021年4月16日,卡车自动驾驶公司图森未来(TSP.NSDQ)成功赴美IPO,打响了全球自动驾驶企业上市的第一枪。截至2021年11月11日,其市值达524亿元。

11 月 4 日,同样是卡车自动驾驶公司的Aurora,通过与特殊目的收购公司(SPAC)Reinvent Technology Partners Y合并的方式,完成在纳斯达克上市,目前Aurora市值约836亿元。

从 Aurora 融资到上市的表现来看,资本的反应算不上热情。虽然站位在前,但Aurora上市进程难言顺利,其路演募资就未及预期,原先期望的25亿美元,最后到账18亿美元。而且Aurora要依靠这笔“现金流”维持到2024年,直至规模化商用产品推出。

而商业化和营收方面,Aurora和图森未来的当前数据并不好看。

2020年,Aurora全年亏损了2.14亿美元,其中1.79亿美元用于研发。2021年第一季度,Aurora 又亏了1.89亿美元,其中研发支出为1.59亿美元。而且Aurora预计,在2027年之前,也就是6年内,公司可能都无法实现盈亏平衡。但商业化落地会在两年后开启。

上市后,图森未来交出了第一份成绩单。2021年第三季度,其总营收达到178.5万美元,同比增长206%;这依然是来源于其AFN(Autonomous Freight Network)无人驾驶货运网生态系统的贡献。

图森未来第三季度的研发投入达到8500万美元,同比增长41%;而一般和管理费用也由上年同期的1500万美元增长到2900万美元,近乎翻倍;目前,图森未来的全球雇员数量已超过1300人。这些因素共同使得图森未来本季度再次亏损1.2亿美元,上年同期亏损8945万美元。

Aurora和图森未来的上市,对于自动驾驶行业是一个风向标事件,鼓舞着更多资本涌入。但它们的营收状况也揭示出,行业依然面临暂时无法大规模落地的商业化难题。

根据蘑菇互联CEO朱磊的介绍,蘑菇车联整套商业化路径会分三步走。

第一阶段是以技术服务商角色出现,提供软硬件的整套体系,有一定的商业和合作模式。

第二阶段也就是现阶段,是自动驾驶公共服务车辆的商业运营模式,典型特点是商业场景扎实,运营模型健康,但这个阶段不会追求高的毛利率,这是由场景的商业特征决定的。

第三阶段则是通过智慧交通的AI云服务,为自动驾驶车辆和普通车辆实时提供各种交通信息、导航、预警等服务。这个阶段会有较大规模的营收和利润,真正实现自动驾驶技术和商业价值的最大化。

目前,衡阳模式接近完成城市级落地验证,蘑菇车联又新增河南、湖北、浙江、四川等多个省市的自动驾驶商业落地项目,覆盖城市开放道路、园区、港口、机场、高速公路等场景。

从顶层设计出发的“车路云一体化”模式,会否改写自动驾驶的落地模式和江湖格局?相信很快就会有答案。

2021-11-14 08: 24

2021-11-14 08: 21

2021-11-14 08: 13

2021-11-14 08: 12

2021-11-13 17: 15

2021-11-14 00: 49