11月19日,上交所发布《上海证券交易所上市公司自律监管指南第2号—财务类退市指标:营业收入扣除》、《科创板上市公司信息披露业务指南第9号—财务类退市指标:营业收入扣除》(以下统称《指南》),自发布之日起实施。

上交所在《指南》制定过程中,对于不具备持续经营能力的空壳公司进行了摸排,提炼出此类公司利用做大营业收入保壳的常见手段,以目标为导向,有的放矢地制定出相关扣除标准,旨在精准打击空壳公司,力求实现“应退尽退”。

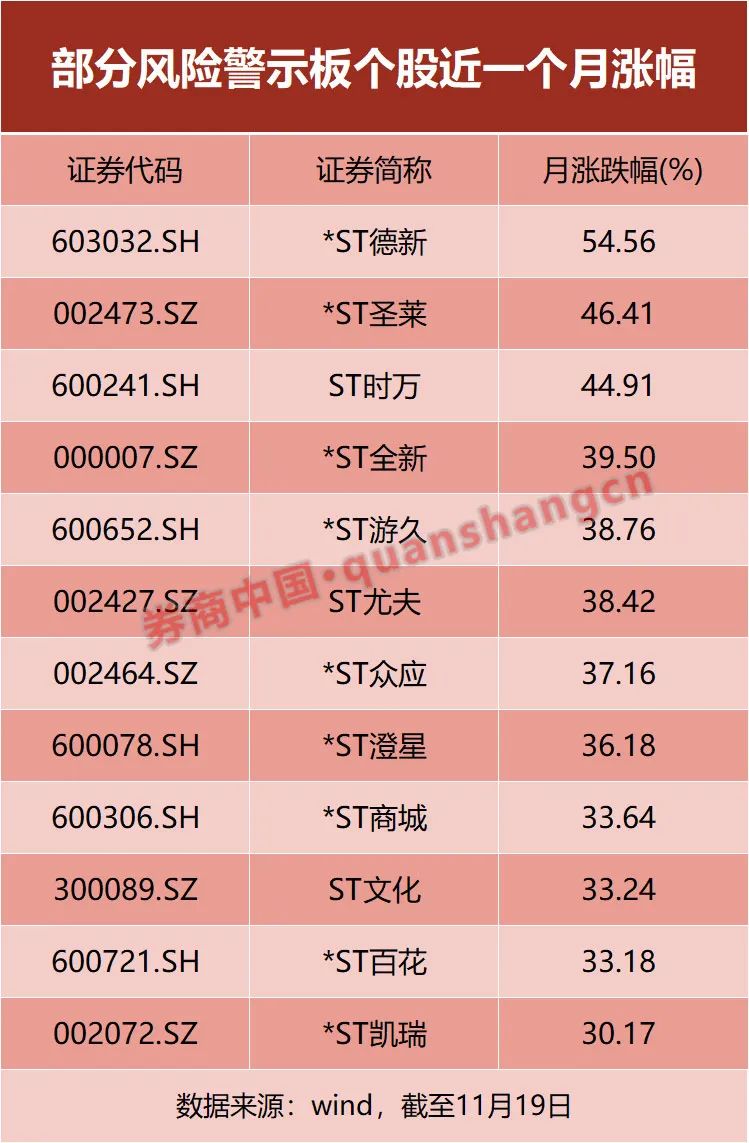

值得注意的是,近期垃圾股行情在整体较好,近1个月内涨幅超过30%的ST、*ST个股高达12只,所有ST、*ST个股期间平均涨幅达到8%,远远超过大盘指数,炒作风险不得不防。

细化营收扣除规则

上交所于2020年实施了新一轮退市制度改革,并于2020年底发布退市新规。

退市新规在财务类退市指标方面,新增了扣非前后净利润孰低者为负且营业收入低于1亿元的组合财务指标,目的是更为精准地刻画描述上市公司的持续经营能力,力求出清空壳公司。

在适用该指标时,退市新规明确营业收入扣除项为“与主营业务无关的业务收入和不具备商业实质的收入”,并要求公司在经审计的扣除非经常性损益前后的净利润孰低者为负值时,应当在年度报告中披露营业收入扣除情况及扣除后的营业收入金额,年审会计师应当对营业收入扣除是否准确出具专项核查意见。

为规范上述两类收入的扣除口径,同时明确监管要求,2021年4月,上交所向上市公司及年报审计机构发布了《关于落实退市新规中营业收入扣除相关事项的通知》(以下简称《通知》)。2020年年报披露后,沪市共有42家公司被实施退市风险警示,其中25家因触及新增的财务类退市指标被实施*ST。

比如,某家*ST公司2020年营业收入为7.28亿元,扣非归母净利润为亏损921.96万元,但其开展的贸易业务客户和供应商单一,并于2020年10月后已停止与该客户和供应商开展业务,后续也没有与上述客户和供应商继续合作的计划,公司将上述收入作为新增的贸易等难以形成稳定业务模式的业务产生的收入予以扣除,被实施退市风险警示。

值得注意的是,上市公司仍然存在一些突击增加收入的问题。2021年上半年,某*ST公司实现营业收入1.12亿元,同比增长1700%,大幅增长主要由于新设立的全资子公司经营收入超过8000万。工商登记信息显示,该子公司成立于2021年6月11日,上市公司持股10%,其余股东将表决权全部委托给上市公司。上市公司在仅持有10%股权的情况下,将其纳入合并报表范围,以此将营业收入增加到1亿元以上。

新的《指南》中,上交所进一步细化了财务类退市指标中营业收入具体扣除事项,提升财务类退市指标可执行性,落实落细退市新规。

营业收入具体扣除事项的重点内容包括以下三个方面:

一是细化贸易、类金融业务扣除要求。《指南》明确了应当扣除本会计年度以及上一会计年度新增的贸易业务收入与具备资质的类金融业务收入。同时对于不具备资质的类金融业务,如拆出资金利息收入,由于其本身就是与主营业务无关的收入,为防止上市公司脱实向虚,因此明确每年均予以扣除。

二是规范“稳定业务模式”判断标准。为防止公司通过各种类型的其他新增业务保壳,《指南》将“未形成或难以形成稳定业务模式的业务所产生的收入”作为“与主营业务无关的业务收入”的兜底条款。同时进一步明确了“稳定业务模式”的判断原则,如该业务是否具有完整的投入、加工处理过程和产出能力,是否具有可持续性,公司对于该业务是否具有相关经验以及一定规模的投入等。

三是明确将非正常交易合并取得的收入进行扣除。为防止上市公司通过受托表决权、受赠子公司或业务等方式突击“控制”其他公司实现“并表”,进而做大营业收入规避退市,《指南》明确要求扣除“本会计年度以显失公允的对价或非交易方式取得的企业合并的子公司或业务产生的收入”。

要求审计机构扛起“看门人”责任

退市新规明确了上市公司年报审计机构需对上市公司营业收入扣除是否恰当发表专项核查意见,旨在要求审计机构扛起“看门人”责任。从上交所2020年退市监管情况看,审计机构是财务类退市监管工作的重要抓手。因此,本次发布的《指南》强调了对审计机构的核查要求,继续压严压实审计机构责任。

年审会计师在执行《指南》时,应重点核查上市公司当期收入是否真实、准确,并结合公司规模、历史经营情况等因素,进一步核查上市公司营业收入扣除事项是否符合《指南》要求及相关规定。对于营业收入低于1亿元但扣非前后净利润孰低者为正值的公司,年审会计师还应当重点关注其非经常性损益披露的真实性、准确性、完整性,并出具专项核查意见。

值得注意的是,近期垃圾股行情在整体较好,近1个月内涨幅超过30%的ST、*ST个股高达12只,所有ST、*ST个股期间平均涨幅达到8%,远远超过大盘指数,炒作风险不得不防。

比如,*ST德新近一个月涨幅高达55%,年内涨幅高达370%。而ST游久近一个月涨幅也接近40%。

值得注意的是,根据退市新规,2021年年报披露后,上市公司若首次触及扣非前后净利润孰低者为负且营业收入低于1亿元的财务类退市指标,将被实施退市风险警示(*ST)。已经被实施退市风险警示的公司,即*ST公司,2021年若继续触及退市指标,将直接退市。

上交所表示:“投资者应当高度关注相关上市公司可能披露的年度业绩预告、业绩预告更正公告、业绩快报、业绩快报更正公告、风险提示等公告,谨慎做出投资决策,切实防范投资风险。”

2021-11-20 09: 06

2021-11-20 09: 06

2021-11-20 09: 05

2021-11-20 09: 02

2021-11-20 08: 51

2021-11-20 08: 50