不知从何时起,上市公司被机构投资者调研的频次,竟也成为了投资者掘金个股的一条线索。

当然,以上逻辑听起来不无道理,毕竟,能被机构投资者、尤其是众多机构投资者列入观察池的个股,总有过人之处。

不过近期一份研报以2014年1月至2021年10月底上市公司公布的调研信息为样本的统计结果,可能会让部分投资者大失所望。

国金证券的这份报告发现,公司在被调研之前,股价普遍经历了长达半年的上涨,超额收益显著(超额平均涨幅接近20%)。但在调研之后,被调研公司的超额收益有非常明显的下滑,超额收益并不显著。

具体来说,在调研结束两个月之后,上市公司的相对于沪深300的平均超额收益不到1%,半年后的平均超额收益不到2%,超额收益的中位数为负值。调研半年后,相对于行业板块的超额收益,平均数也未超过3%,中位数为-1.75%。并且在大多数年份,被调研的上市公司调研后大多数超额收益中位数都为负值。

当然,这其中的分化情况也很严重。报告再根据机构调研总数将上市公司依次分为等数量的5组,从超额收益的中位数来看,仅关注度最高的公司组拥有正的超额收益,其他的组别超额收益中位数均为负,意味着只有关注度最高的公司组别才能大概率获得超额收益。

用大白话来解释一下上面的这个分组结果,那就是,大多数你读到的**机构调研**上市公司等类似资讯,并不会对你的实际操作有什么实际意义;如果想要通过这条线索找到超额收益,你至少还得从众多被调研的公司中找到被高频调研的那些公司。

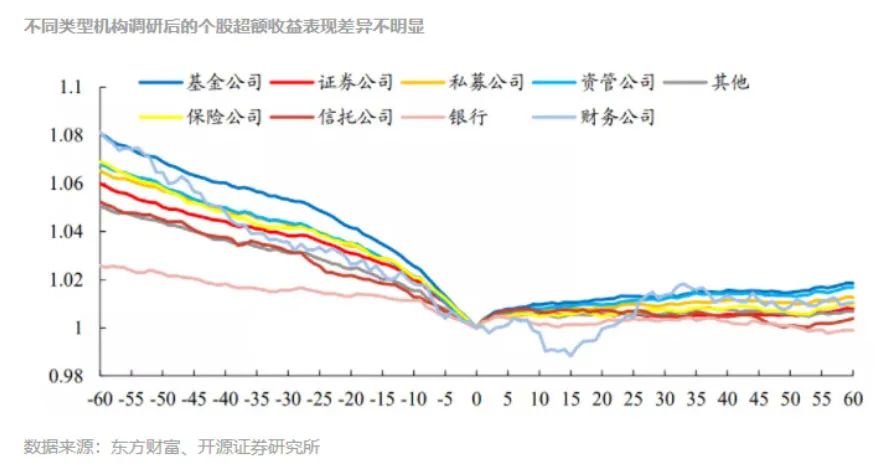

你也许还会说,机构也太多了,既有基金公司、证券公司、私募公司,还有资管公司、保险公司。那么这其中有没有哪一细分项的机构投资者,特别能先人一步发现洼地呢?

开源证券金工团队的这份统计结果会继续让你失望,因为从2013年以来的统计数据看,不同机构类型在调研后的个股的超额收益表现都不怎么样。

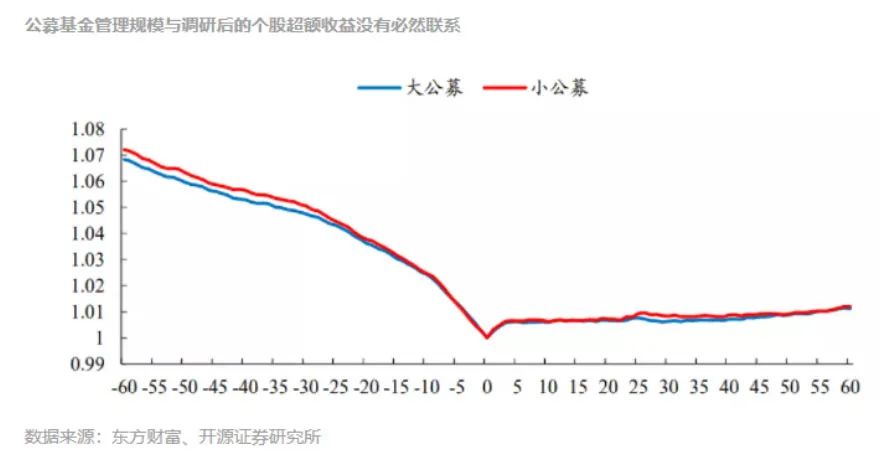

就算是最头部的大公募也不例外(蓝色线对应的大公募为2021Q2季度主动管理规模前20名的公募基金)。

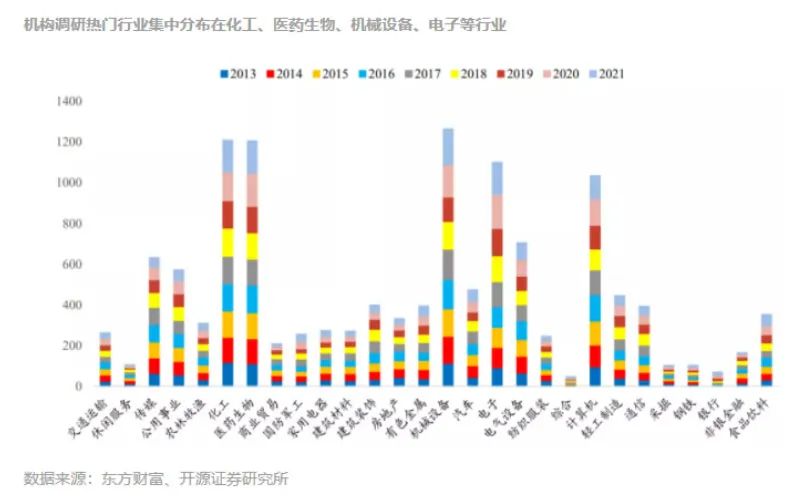

除此之外,行业层面的调研数据可能对实际操作的帮助也不大。上述报告中还提到,在行业层面,2013年以来机构调研的覆盖偏好具有高度稳定性,历年机构投资者调研行业多集中于化工、医药生物、机械设备、电子和计算机等行业,既与该类行业上市公司数量相对较多有关,亦和此类行业具有较强的专业性密不可分。机构调研相对较少的行业包括综合、传统周期行业,比如采掘、钢铁等,其次为上市公司数量相对较少的银行业和非银金融行业。

某种意义上,我们总希望找到投资中的捷径,但也许承认投资鲜有捷径、回归对个股的研究本身,才是投资者最明朗的捷径。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

2021-11-23 19: 41

2021-11-23 19: 37

2021-11-23 08: 25

2021-11-23 19: 17

2021-11-23 19: 10

2021-11-23 18: 48