很多基民反馈

自己知识也学了

文章也看了

热点也没错过

咋投资基金就是不赚钱呢

局长最近又采访了

热心粉丝“豆腐”

得出一个结论

大家离基金大神可能

只有一步之遥:记账

记账,是基民的“内功”

有了内功才有“武功”

“豆腐”就分三步走

走了十五年

纵横基海而不倒

武器大师拿着路灯都能横扫千军

我们作为一个合格的基民

用简单的工具

也可以达到自己想要的效果

打开Excel,你也能做到

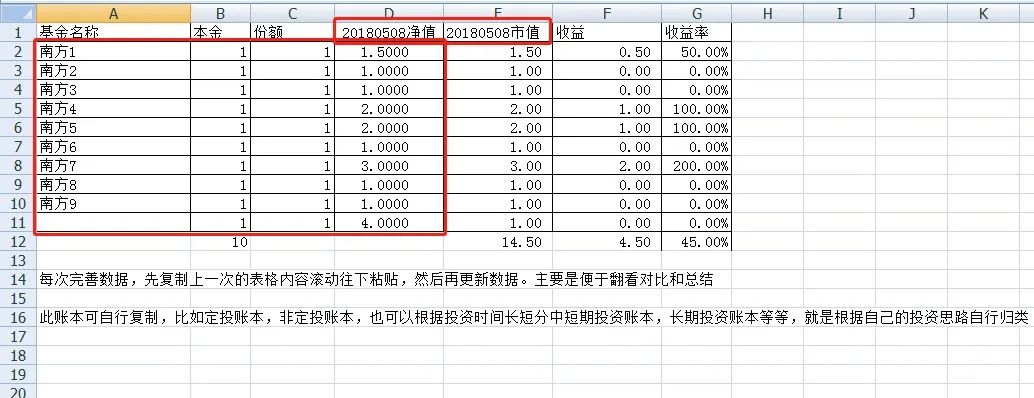

不积跬步无以至千里,记账从单个基金开始,一基一表,一笔一记,每只基金都有各自对应的表格。每操作一笔,不管是认/申购,现金分红/红利再投,还是赎回,都是一笔一记。手动输入的内容包括日期,本金,当日净值,份额,兑现盈利等。其他内容(市值,收益额,收益率)有关联公式,自动生成,无需手动输入。如图所示:

自己记录基金才不会迷失。大多数基金公司的APP只有笼统的1/2,1/3,1/4,1/5选项。虽然也有手动输入份额选项,但不清楚输入的份额对应的本金是多少,到账的资金也不知道多少是本金,多少是盈利,局限太大。如果基民只限于此道,可以说是学了葵花宝典。虽然速成,但隐患极大,不利于提高自己的姿势水平。

图片来源:支付宝,南方基金

资产下跌时买入是常识,跌得越多,买入就越便宜。那怎么操作呢?这里就要利用单基表:

当规划定投一只基金时,不能犹豫,立马介入。面对短期的涨跌能做到“涨不慌,跌不怕”,这种享受市场感觉的机会可能会在犹豫中错过。所以我们可以小金额试仓,然后逐步去调整或修改计划。有图有真相:

“基”蛋不能放在一个篮子里,必须要分散风险。分散风险的好方法有:长期投资的定投、中短期投资的非定投、区分本金的稳健投资类及盈利款的稳健带激进类等。“豆腐”使用总账本将各类投资分类汇总,如图:

投资集中在涨幅过高的资产是一种风险较高的行为。如何处理这部分资产,“豆腐”大神点出方案——止盈。止盈有定投和非定投,所以一个记录良好的总账本是不可或缺的。

止盈要一分为二:对定投账本来说,“豆腐”对长期看好的赛道至少持有两至三年,不会轻易止盈,更不会卖出亏损的筹码;对非定投账本里的基金,就没有那么多规矩了,觉得超预期就会止盈。当需要调整两个账本之间比例时,他会拿一定比例的筹码分步止盈,以达到两个账本间的合理比例。

止盈就像凌波微步

及时躲开致命攻击才能持续盈利

随着总帐本慢慢增多,就需要一个汇总表。所谓万变不离其宗,汇总所有表格可以让“豆腐”清楚当前的投资状况,便于控制两个或多个账本的资金比例:

前两步做加法

第三步做减法

万剑归一

所有功夫都体现在这张表上

有了汇总表就可以控制定投及非定投的比例,这是“豆腐”手头一直有筹码的保证。长期投资需要保持筹码的连续性和动态性,旧的不去新的不来。逢高适当卖出老筹码(就是表格上部的筹码),资金迅速回收,本金继续当武器;盈利锁定转出到盈利账本另行规划投资,这也是武器永远打不完的一个小窍门。

就如同乾坤大挪移,以旧换新,生生不息。“豆腐”会保证手上始终有足够周期的筹码,如两至三年周期的,避免无码可用。

市场波动在所难免。记账并不只是一个程序化的活动,而是通过对投资数据的记录和对比,把握市场的脉搏,了解波动,从而达成一个动态再平衡策略——根据市场的情况定期对组合实行动态再平衡。

通过记账来平衡投资组合,可以使投资者避免高买低卖,实现更理想的长期回报;另一方面,可以有效降低投资组合的波动程度,分散风险。这样以来能有效地管理投资组合,获取相对稳定的投资收益。

三步走记账看似简单却经过无数锻炼。所谓千日为“锻”,万日为“炼”,十五年里每周末尤其是每个月末,“豆腐”都会对自己的表格数据进行完善,分析筹码结构,仓位占比,为下一阶段的投资资金做出相应规划,达到平衡仓位和控制成本的目的。

而这一切都源于一种信心。相信国家和社会的进步,对权益类投资就有信心;相信自己为自己量身定制的表格,根据表格数据去平衡,去调整策略,让基金投资立于不败成为现实;相信“不是不赚,是自己还没做好”。信心让人心态更好,逐步看着数据从符合自己预期向超预期方向发展,投资也就是件快乐的事了。

局长也欢迎大家分享自己行之有效的基金投资小技巧。互相学习,取长补短才能共同进步。

2021-11-24 22: 42

2021-11-24 22: 42

2021-11-24 18: 15

2021-11-24 21: 10

2021-11-24 21: 17

2021-11-24 21: 28