今年A股投资体验不太好。

不是突上突下的“过山车”,而是好像什么都有机会,但却转瞬即逝,火了个“寂寞”。

之前我们介绍过,今年A股的振幅已创近二十年新低(最高价相对最低价的涨幅,详见《A股有个数据,创了近二十年新低》)。

从这个数据看,A股整体是“平淡”的,而且前些年也有踏错节奏的情况,但为何今年“割裂感”如此强烈?

近日,国海证券在《风格定输赢 2021/11/23》一文中,总结了牛市“体感”不好的原因:

A股普涨时间缩短,风格分化时间变长,行业轮换加速,选错风格代价扩大。

特别是在结构性牛市中,选错风格的代价更大。

以今年为例,如果选错风格,基本上同牛市无缘。

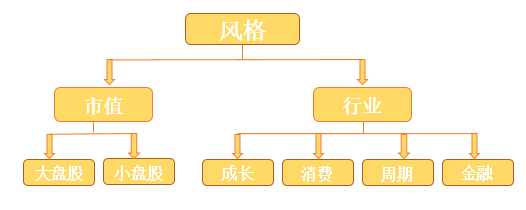

常说的“风格”,到底是啥?

简单而言,风格是拥有一组相同属性的股票集合,通常划分为两个维度。

一是市值维度,主要分为大盘股和小盘股;

一是行业维度,主要集中在成长、消费、周期和金融。

小基快跑制图

市值维度

可以分为大盘风格和小盘风格。

目前,大盘风格主要由金融、消费构成,成分股通常是经营进入成熟稳定期的行业龙头,抵御风险能力强,相对小盘风格更抗跌。

小盘风格的行业分布较为分散。近十年来,TMT和周期股占据小盘主导地位。业绩和股价弹性大,成长属性较强。

2

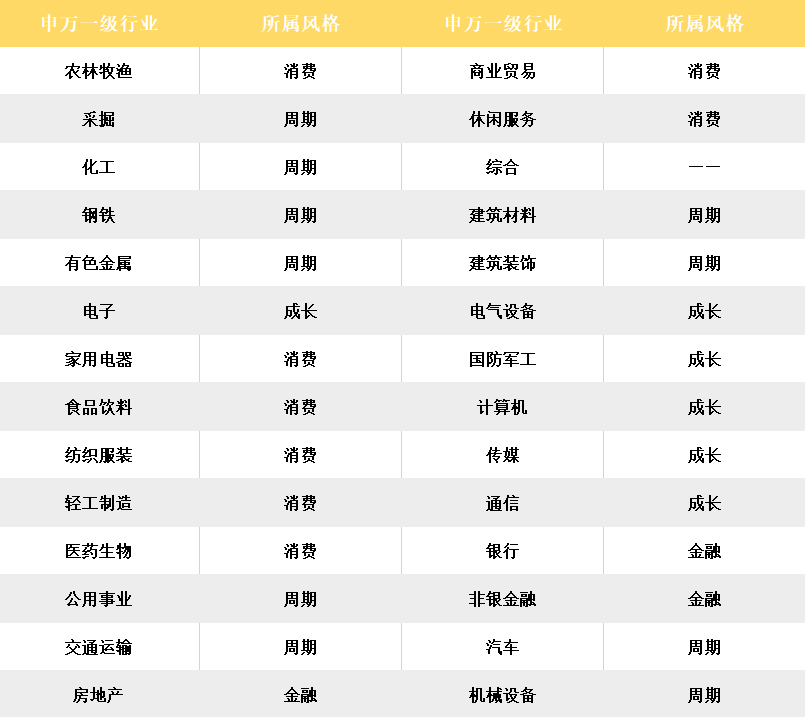

行业维度

行业维度看,常分为成长、消费、周期、金融四个风格。

注:一级行业下子行业众多,分类或存在误差,仅供参考

成长风格:

具有业绩高增长、高估值、高波动的特点,代表行业为电子、电气设备、计算机等。

消费风格:

主要由食品饮料和医药生物构成,具有稳定的盈利增长和较高的ROE水平,具有长期配置价值的一类风格。

周期风格:

主要由中游周期行业和强周期行业构成,在经济大幅波动的环境下,量价齐升是周期股投资最好的时机。

金融风格:

主要由银行和非银构成,具有低估值、对流动性环境较为敏感的特点。

选错风格后,少赚多少?

踏错节奏、选错风格的代价,并非今年才有。

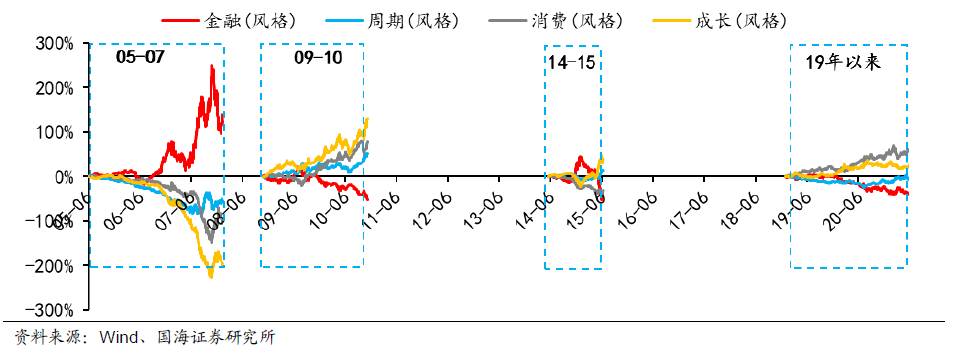

2005至2007年、2009至2010年,2014至2015年、2019年至今的四轮典型牛市中,初期往往是普涨的格局,分化程度有限。但随着牛市的持续演绎,分化开始加大。

这种分化在结构性牛市特别明显,选错风格的代价非常大。

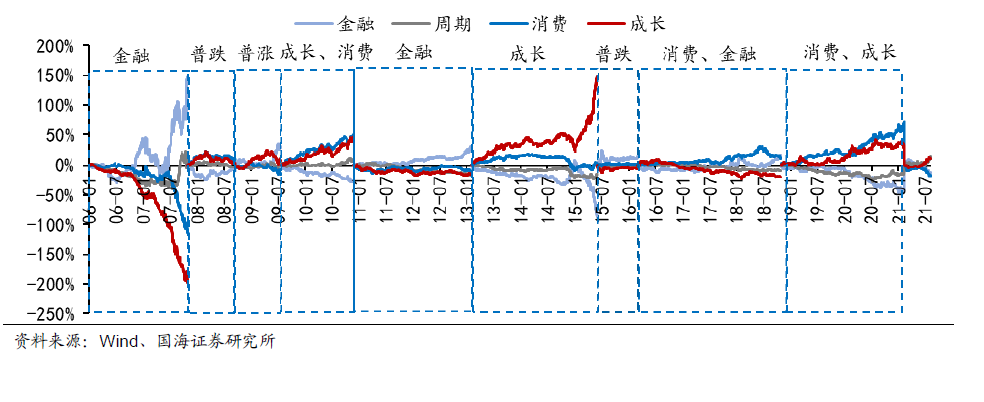

四轮牛市期间行业风格分化节奏

结构牛受风格轮动影响更大

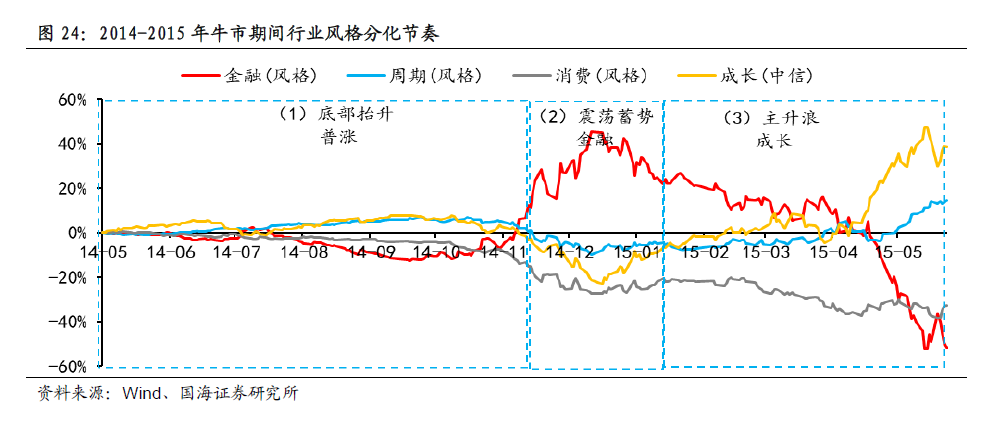

2005-2007年和2014-2015年,泡沫牛

在大牛市的初期,市场风格分化并不明显。由于市场处于绝对低位,各风格是普涨的格局。

但在牛市的主升浪过程中,领涨风格的相对收益开始扩大。但风格切换与分化的时间不长,且往往发生在大牛市的后半段,也即市场水涨船高之后。

2014-2015年牛市期间行业风格分化节奏

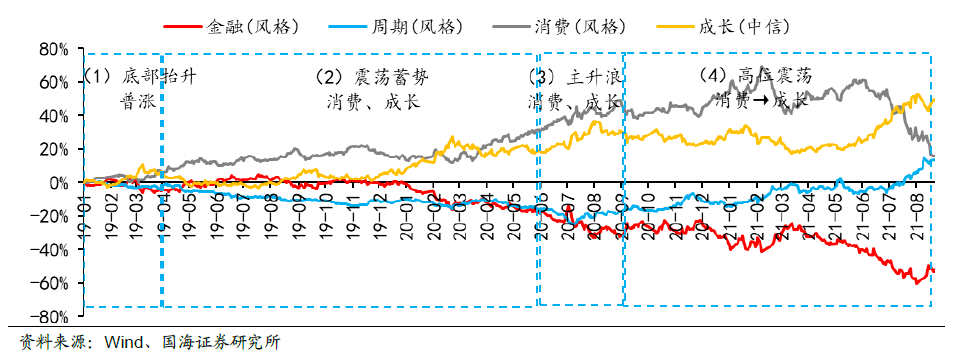

2009-2010年和2019年至今,结构牛

初期也是普涨的格局。但随着牛市的持续演绎,风格开始出现显著的分化。由于市场普涨的时间较为短暂,大部分时间,领涨的风格在变化,分化成为主旋律。

滞胀的风格不仅可能没有相对收益,甚至有可能失去绝对收益,选错风格的代价十分巨大。

比如2019年以来,持有金融股的小伙伴和持有成长股的小伙伴,感受应该是冰火两重天。

2019年以来牛市期间行业风格分化节奏

2

普涨时间缩短,分化时间变长

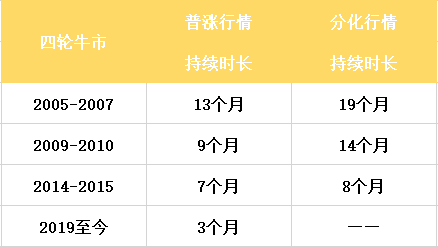

四轮牛市中,分化是主旋律,普涨行情逐渐缩短,分化时间在变长。如果没把握好节奏,投资越来越难做。

2005至2007年的牛市中,市场前13个月是普涨行情,随后市场进入整固期。迎来长达6个月的窄幅分化,2006年11月起的牛市主升浪风格分化才开始加速,分化一直持续到2007年年底。

2009至2010年的牛市中,“四万亿”刺激下市场前9个月处于普涨行情,2009年8月起市场开始持续分化,分化的时间长达5个季度。

2014-2015年的牛市中,牛市的前7个月是普涨行情,随后在2014年11月降息刺激下风格出现剧烈切换,大盘和金融短暂占优2个月,在2015年初市值风格重回小盘,成长迎来6个月左右的主升浪。

2019年至今的牛市中,前期的普涨仅持续3个月,随后的震荡抬升之中风格的分化十分明显,仅有为数不多的时期市场是普涨或者普跌的。

3

选错风格,代价巨大

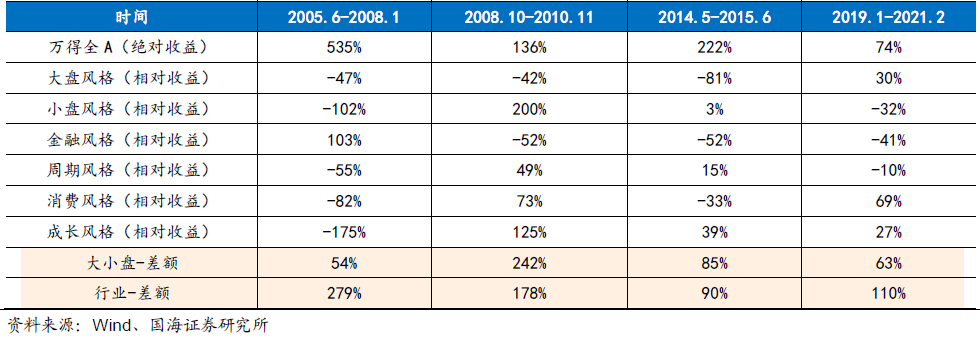

以最优风格和最差风格的差值来衡量。四轮牛市选错风格的代价在扩大,这也是近期“割裂”明显的重要原因。

2005至2007年的大牛市中,选错行业风格最多可能跑输279%,选错市值风格跑输54%。但考虑到牛市绝对的涨幅达到535%,真实分化的程度较为有限。

2009至2010年的牛市中,选错行业风格跑输178%,选错市值风格则跑输242%,本轮牛市绝对涨幅为136%,选错风格的代价较上一轮牛市在加大。

2014至2015年的牛市中,选错行业风格跑输90%,选错市值风格则跑输85%,考虑到牛市仅持续1年左右,选错风格的代价进一步加大。

而2019年以来的牛市中,到今年春节前,选错行业风格跑输110%,选错市值风格则跑输63%。

但考虑到本轮牛市万得全A上涨的幅度相对有限,尚未翻倍,仅为80%左右,如果选错风格,基本上同结构性牛市无缘。

四轮牛市期间选错风格的代价在扩大

风格轮动的频率

风格轮动快,似乎不好“踩点”。但从中长期角度看,风格轮动有其特点。

大小盘轮动的稳定性较强

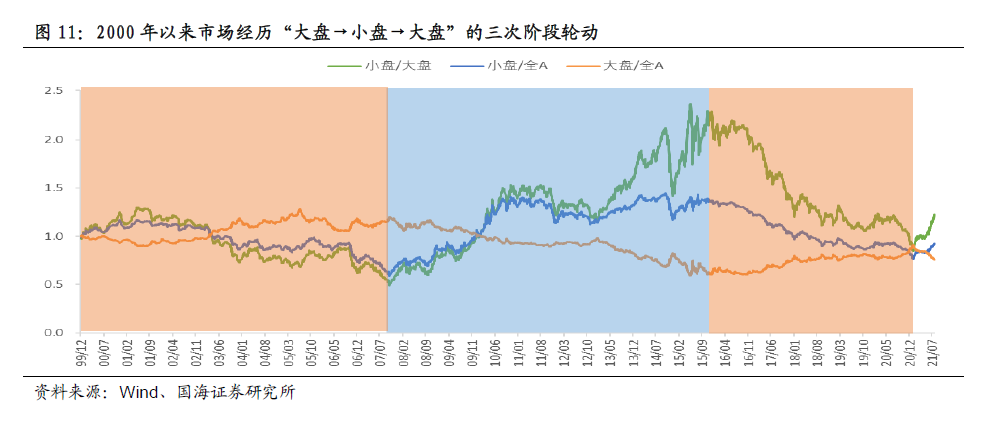

从市值属性来看,2000年以来大小盘轮动共有四个阶段。

2000-2007年大盘风格占优,2008-2015年小盘风格占优,2016-2020年大盘风格占优,2021年春节至今小盘风格重新开始跑赢。

大小盘风格的轮动稳定性较强。

从长周期来看,“大盘→小盘→大盘”的风格阶段持续时间,分别为31个季度、31个季度、23个季度。

2

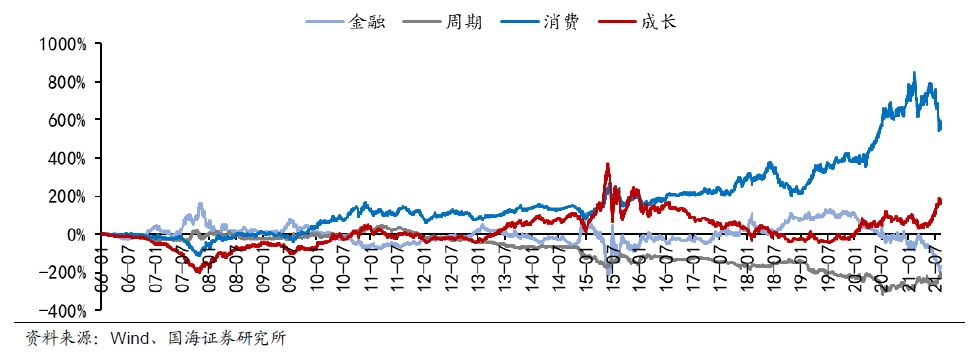

行业风格轮动较快

从行业属性来看,2006年以来,四个行业风格的轮动相对较快:

2006-2007年金融、2009-2010年成长和消费、2011-2012年金融、2013-2015年成长、2016-2018年消费和金融、2019-2020年成长和消费。

四种行业风格存在阶段性轮动分化

从累计收益来看,消费一骑绝尘,成长、金融交替跑赢,周期仅在今年大放异彩,跑赢的时间相对较短。

消费具备长期配置价值,周期整体表现不佳

另外,消费和周期,成长和金融的超额收益互为镜像。这意味着,阶段性最多或许只能看好两个风格。

经济趋势与利率的阶段性走势,决定了成长与金融的相对表现;上中下游利润分配的格局与价格的波动,决定了消费与周期的相对表现。

总结一下,随着市场分化越来越严重、风格轮动越来越快,即使身处牛市,也可能与“牛”无缘,这也是今年投资体验不好的重要原因。

市场分化加大、轮动加速,也给我们提了个醒,盲目追热点可能得不偿失。

拉长时间看,决定个股前途的,多靠其自身基本面以及所处的宏观经济环境。陪着优质企业共成长,而不是三心二意、反复横跳,投资体验、赚钱体验或更好。

主要参考资料:

国海证券在《风格定输赢》2021/11/23

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2021-12-02 19: 14

2021-12-02 19: 14

2021-12-02 19: 16

2021-12-02 18: 05

2021-12-02 17: 27

2021-12-02 17: 52