上一期,小诺为大家讲解了基金定投的特点和优势,很多小伙伴在后台留言想要采用基金定投的方式进行投资。不过,在具体投资中也碰到了很多具体问题。

这一次,小诺从所有问题中,筛选了最具代表性的三个问题,在这里为大家一一解答,希望能够获帮助你解答疑惑。

01定投,应该选择前端收费还是后端收费?

目前市场中,一只基金更多的是将其分为前端收费模式的A类和按年收取销售服务费模式C类,而后端收费模式的B类则较少见。我们先来看看A类和C类的区别,最后再简单说一下后端收费模式。

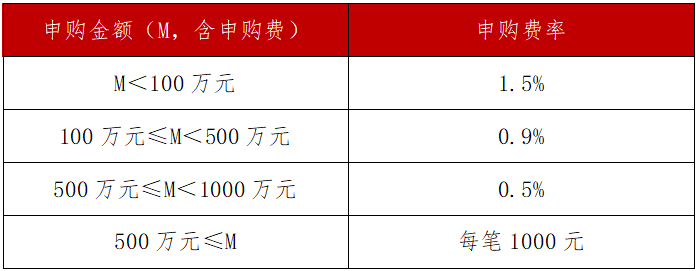

前端收费模式(A类):是指投资者在购买开放式基金时就支付申购费的付费方式。根据不同的金额,申购费往往不同。以某基金为例,其前端收费模式如下表:

如果投资者想要购买10150元的基金,申购当天基金单位净值为1.20元,申购费率为1.5%。

净申购金额=10150/(1+1.50%)=10000元;

申购费用=10150-10000=150元

申购份额=10000/1.20=8333.33份。

销售服务费模式(C类):每年收取销售服务费,按日计提费用。比如,某基金的C类基金份额销售服务费费率为1.00%/年。那么,每日计提的销售服务费H=E*1.00%/当年天数(E为C类基金份额前一日的基金资产净值)

A类和C类基金份额既有相同的部分,也有不一样的点。

相同点:A类和C类就是同一只基金,基金的基金经理、投资方向、投资标的都是完全一样的,如果不考虑A类和C类不同的收费模式,基金的最终收益是一样的。

不同点:首先,两类基金的代码不同;其次,由于C类每天计提费用,基金每天的净值不同;第三,如果购买同样金额的A类和C类份额,由于收费方式不同,最终收益也会略有不同。

那么,究竟是选A类还是C类呢?对于普通投资者(投资金额小于100万)而言,不同的投资时间,决定了不同的选择。

第一种情况:如果你只是短期投资,比如投资一年。那么A类份额要收取1.5%的申购费,而C类份额一年只收取1.00%。显然,C类更合适。

第二种情况:如果你投资时间较长,比如2年以上。那么,A类份额同样只收取1.5%的申购费,而C类是每年都要收取销售服务费,2年总费率就是1.00%+1.00%=2.00%,持有时间越长,成本越大。

最后,我们再来说说不常见的后端收费模式,也就是B类。

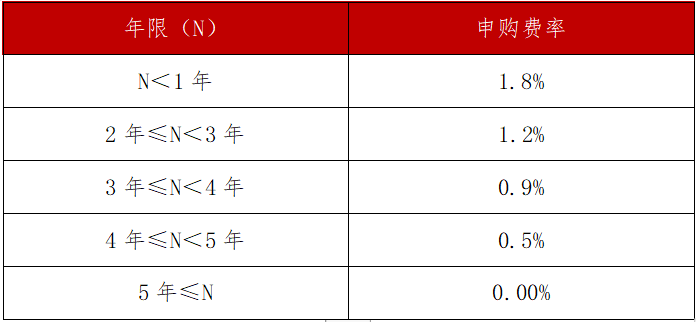

后端收费模式:是指投资者在购买基金的时候不支付申购费,而是在赎回的时候支付申购费。以某基金为例,其后端收费模式如下表:

可以看出,持有时间越长,后端收费模式的优势越大。

所以,如果你选用定投的方式,并准备进行长期投资,那么在A、B、C三大类中,选择B类更加合适。如果基金只有A类和C类方式,则选择A类更加合适。当然,无论是哪一类,最终决定你收益的还是你选择基金的品质和是否能够坚持长期投资。

02请问基金定投周期多久合适呢?

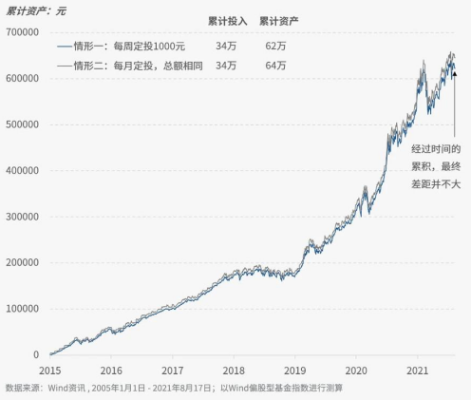

在基金定投的周期上,一般有周定投和月定投,那么哪种方式更好呢?对此,兴业证券研究发现,在2005年1月1日——2021年8月17日之间,对偏股型基金指数进行定投,最终结果发现,周定投和月定投的差距不大。

周定投最终的收益率为:62/34-1=82.35%;月定投最终的收益率为:64/34-1=88.24%。在这超16年的时间中,6%左右的差距完全可能是偶然因素造成,不能证明月定投就比周定投好。所以,你完全不必纠结周定投还是月定投方式对收益的影响。

小诺建议你,可以根据自己的现金流的周期进行选择。比如,你每周都有固收的现金收入,那么可以选择周定投,及时进行理财;如果是工薪阶层,每个月有固定工资收入,那么可以采用月定投模式。其实,定投最重要的可能是纪律和坚持,只要是有利于长期坚持,周定投还是月定投并没有那么重要。

03基金定投选择哪种类型基金比较合适?

首先,我们知道基金定投的优势是,均摊成本,平滑波动,能够在长期投资中有效提升投资体验。选择基金定投,就是选择了长期投资,而一般来说,在长期投资中权益类基金收益明显高于固收类基金。

WIND数据显示,截至12月22日普通股票型基金指数、偏股混合型基金指数、灵活配置型基金指数、偏债混合型基金指数、中长期纯债型基金指数自2003年12月31日以来累计回报率分别为1527.22%、1162.40%、1069.80%、368.49%和125.82%。

既然如此,是不是选择权益基金就是最好的选择呢?其实也不然!

针对不同的投资者承受能力,小诺建议你选择不同类型的基金。

积极型投资者:如果你风险偏好较高,能够承受较高的波动,并且打算长期投资(3-5年以上),权益基金中的指数基金、股票基金、混合基金都是不错的选择。具体产品上来说,因为波动大的产品有机会在市场低位以同样的金额申购到更多的基金份额,摊低总成本,等市场好转时,能迅速拉高收益,因此,波动大的基金的定投效果可能会比波动小的基金效果更好。

稳健型投资者:如果你风险偏好较低,如果面对较大的市场波动,会有非常糟糕的体验,不能承受短期超20%的跌幅。那么,选择“固收+”类基金作为定投标的比较好。偏债混合基金、FOF产品以及二级债基都是很好的选择。

小诺提醒:选择定投的基金前,一定要了解自己的风险偏好,选对基金类型,然后根据我们前期的文章,选到合适的基金。对于中长期纯债基金、短债基金和货币基金这样十分稳健的产品来说,其收益更多的来自时间的积累,基金定投分散风险的意义不大。

风险提示:市场有风险,投资需谨慎。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投资者投资于本公司的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2022-01-22 00: 27

2022-01-22 00: 26

2022-01-22 00: 24

2022-01-21 21: 34

2022-01-21 21: 12

2022-01-21 20: 47