伯克希尔哈撒韦股价近期创出历史新高,每股超过48万美元,市值冲破7000亿美元,股神巴菲特的身价达到1140亿美元。那么,巴菲特的长期年化收益率有多高呢?

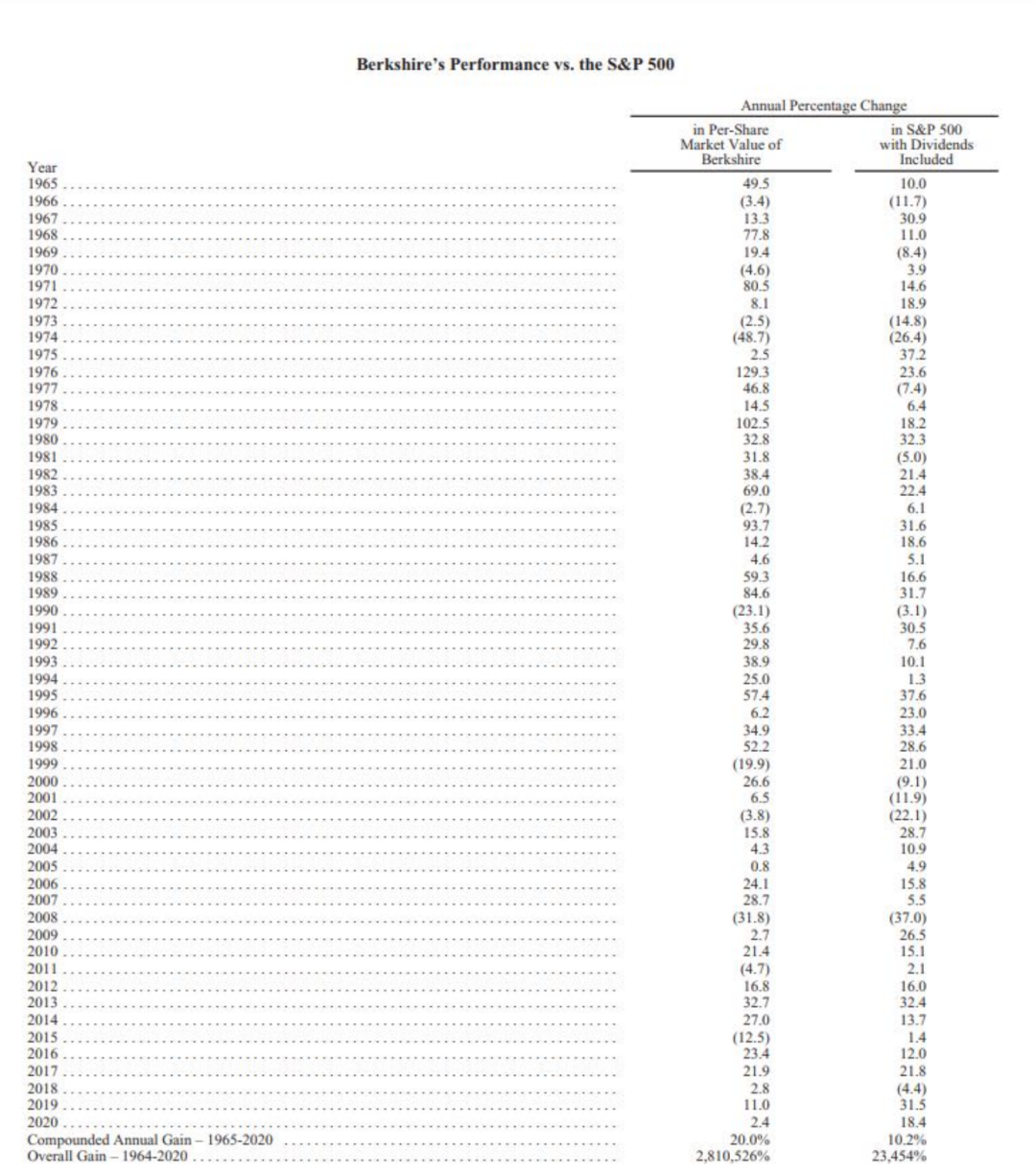

巴菲特的年化收益率也就是20%,但经过长期的滚雪球,造就了复利的奇迹。巴菲特在2020年致股东的信中披露,伯克希尔哈撒韦在1965年至2020年累计实现了28105倍的收益,年化收益为20%,而同期标准普尔500指数(包含分红)的年化收益为10.2%,累计收益为234倍。

在56年时间中,“平淡无奇”的20%年化收益将1万美元变成了近3亿美元。巴菲特的实践说明,投资其实不用赚快钱,复利奇迹使然,坚持在一个方向上前进,经过长期复利滚动之后,大多数投资者最终会得到他们应得的东西。

在投资中,设定合理的预期收益率是一个至关重要的命题。券商中国·“投资小红书”采访过多位投资经验长达30年的顶尖投资者,他们有一个重要的共同特征,就是对长期投资中的预期收益率设定有一个合理的标准,平常心才能让他们更重视投资中的确定性。也只有对于长期复利有着深入骨髓的理解,投资者不着急赚快钱才能收获稳稳的幸福。

投资也赚不了快钱。如果把投资者看作一个整体,假定所有的投资者按照净资产额购买了所有的上市公司,那么企业的净资产回报率(ROE)就是所有投资者的投资回报。这也就是巴菲特所说的“股票就是披着股票外衣的债券”,实体经济的长期回报率大概在年化12%左右(扣除通胀及个税之前),如果能抓住几次大的机会和选到顶尖的公司,投资收益率将继续增厚,但长期年化收益率很难超过20%。

很多小投资者可能会说,因为所拥有的资金总额很小,必须得赚快钱,但市场并不会因为你需要挣很多钱就给你很高的收益率,急于赚快钱反而会导致追逐高风险而带来无法承受的大亏,正所谓“追求超高回报的金钱如同在枪口下一样危险”,“一年三倍者如过江之鲫,三年一倍者寥寥无几”。缺乏平常心是投资的大敌,求快可能导致投资结果从平庸滑向糟糕。

20%是大神们预期收益率的天花板

很多投资者可能并看不上每年20%的投资收益,但这就是长期成功投资者们预期收益率的天花板。

回到到A股,段永平和张尧等都是长期投资的标杆人物。张尧是深圳投资界的几大江湖传奇之一,在过往20年间实现了超过2000倍的收益,入市的前五年以趋势投资的方法赚取了10倍收益,后15年凭借价值投资方法实现了200倍的收益。张尧通常将预期收益率设定为年化15%,即达到五年一倍的标准。

段永平是著名企业家,小霸王品牌缔造者,步步高创始人,vivo和OPPO的联合创始人。他同时是著名投资人,2000年初投资网易获得100倍以上的投资回报,2011年之后重仓苹果、茅台等公司,获得10倍以上的回报。

段永平对投资预期收益率定位于略好于长期国债,比如8%。段永平认为,12%的复合增长就不错了,这样比较有平常心,12%的回报,10年3.1倍,15年5.47倍,30年30倍,40年93倍,有这个心态,加上漫长的过程中可能会碰到的大机会,实际超过15%或更多也是可能的。

巴菲特也曾在1965年致股东的信里说,投资的收益率如果能超越道指10个百分点就顶天了。

顶尖投资者之所以有合理的预期回报率是因为他们明白,股票的投资回报率长期难以超越企业的净资产回报率。巴菲特认为,股票不过是穿着股票华丽外衣来参加华尔街化装舞会的,长期资本回报率为12%的债券,只不过这种债券没有标明固定到期日,没有标明固定利息。

巴菲特的统计数据显示,二战后到1955年,道琼斯工业指数里的公司的资本回报率是12.8%。战后的第二个10年,这个数字是10.1%。在第三个10年,是10.9%。而财富500强(历史数据最早到50年代中期),这一个更大范围的数据显示了相似的结果:1955-1965年资本回报率11.2%,1965-1975资本回报率11.8%。这个数字在几个特殊年份里非常高(财富500强的最高值是1974年的14.1%)或者非常低(1958年和1970年是9.5%)。但是,过去这些年,总体上,净资产的回报率持续回到12%的水平。

A股具有相似的统计结果:从2010年至2020年过去十年间,A股整体法下的平均ROE是11.9%,沪深300的平均ROE为13.7%。目前中国十年期国债收益率为2.8%。

长期来说,投资者的收益率难以脱离实体经济回报率这个地心引力,期待过高的预期收益率并不现实,无数事实证明,低买高卖增厚收益的方法长期往往正负相抵,因为长期来说择时失败的概率与成功的概率基本相等。

两大启示:重视确定性,打折时购买

股票是披着股票外衣的债券,从长期投资的视角来看,投资要重视盈利的确定性,只有确定性才能保证投资收益大概率沿着正增长的方向前进。

A股的多位投资大神对确定性的理解是“高分红、高现金流、低估值”,甚至仅仅凭借分红,几年之内就可以确定性收回投资的本金。

在被普通投资者看不上煤炭股中,投资大神们却早在三年前看到了分红的确定性。中国神华是煤炭股的龙头,神华H股在2018年均价为18元左右,该公司在2018年至2020年合计分红高达4.56港元。这意味着经过分红之后投资者的买入成本被摊薄到了14港元,如果继续按照2020年90%的分红率来计算的话,中国神华2021年的分红大概率会在2.2元以上,该投资者的收息率会高达15%左右。

试想以下,如果一个预期收益率为15%的银行理财产品,那么多少投资者会为此抢破头,但当这个收益率披上了股票的外衣,却并不被市场重视,这是因为股票的收益率尽管长期是稳定的,但每年却是上下浮动的,它的表现形式会吓坏知之不多的投资者,但对于老练的投资者却是饕餮大餐。

在全球流动性泛滥的大背景下,好资产具有稀缺性,相对于我国十年期2.8%的国债收益率或者3%左右的银行理财收益率,具有高分红、高现金流且低估值的股票值得关注。

券商中国记者的统计数据显示,近3年平均股息率为5%以上的股票约为90只,它们多分布在煤炭、钢铁、建筑材料、服装纺织、出版传媒等被市场视为“不性感”的行业中。如果这些企业本身具有比较坚固的护城河,有较低的资产负债率和较高的现金流,则在经济增速下行的背景下,供给侧格局发生有利变化,其资产质量会逐渐提高,股息率也会随之上升。

分红只是企业回报股东的一种方式,还有更多的企业保留较高的留存收益用来重新投资。分析人士认为,具有明确竞争优势的企业是在10年或更长的时间里,净资产收益率超过15%的企业,这类企业在A股中可以找到30家左右。

万利富达董事长胡伟涛是一位成功穿越多轮牛熊的私募投资人,在他长期持有的股票里,就有伊利股份、贵州茅台、华东医药、招商银行、古井贡B和老凤祥B等6只股票,占到了A股净资产收益率连续10年超过15%的公司的20%。

此外,如果将股票视为披着股票外衣的债券,那么在打折时购买将获得更高的收益回报率。道理显而易见,如果以PB为1倍的价格购买,对于一项12%回报率的资产,投资者获得的预期回报率也为12%;如果投资者以PB为1.5倍的价格购买,则预期回报率下降为10%,而投资者如果以0.8倍的PB价格购买,则预期回报会提升至13.5%。

“投资胆怯症”-践行复利的魅力

德国著名的“铁血宰相”俾斯麦就是患有“投资胆怯症”的人,他长期把资金用来购买土地和森林。他的理论是,德国的木材价格每年上涨2.75%,而那一阶段通货膨胀几乎为0,所以他从林场获得的实际收益约为每年4.75%。

事实证明,俾斯麦是完全正确的,接下来的50年,在战火频频、通胀飞升、投降和萧条接踵而至的德意志,林场比其他任何东西都更能保值。

巴菲特从1965年至2020年间,复合年化收益率为20%,但却实现了28105倍的收益。巴菲特曾在1965年致股东的信中说,投资的长期收益率如果能超过道指10个百分点就顶天了,所以请各位读者自行在心里调整数字。

巴菲特57年的投资实践说明了,投资收益率很难超越20%的天花板,但长期复利会产生奇迹,即使20%的年化收益率在56年间会滚出接近3万倍的收益。

一份1999年的调查报告显示,投资者在问及对未来十年投资回报的预期时,他们的回答是平均年回报19%。“这显然是非理性的预期,因为如果将整个美国公司作为一个整体,比喻为一个大灌木丛,到2009年也无法容下这么多小鸟的存在,不可能产生如此高的回报。”巴菲特说。

一个知之甚少的投资者通过定投指数等形式可以搭上一国经济前进的列车,但如果投资者走上了跟风等渴求赚快钱之路,则往往导致投资结果从平庸滑向糟糕,多少投资者几十年后仍在原地打转。他们的误区主要表现在三个方面:一是高成本,频繁交易支付太多交易和税费成本;二是跟风热点,风停了猪会摔死;三是人声鼎沸时进入,行情冷清时离场。

附图:伯克希尔哈撒韦1965年至2020年的投资收益

2022-01-23 09: 07

2022-01-23 09: 06

2022-01-23 09: 04

2022-01-23 09: 03

2022-01-23 08: 21

2022-01-23 07: 49