香港万得通讯社综合报道,

据Barron's,基准美国10年期国债收益率周五(1月28日)收于1.779%,对利率更敏感的

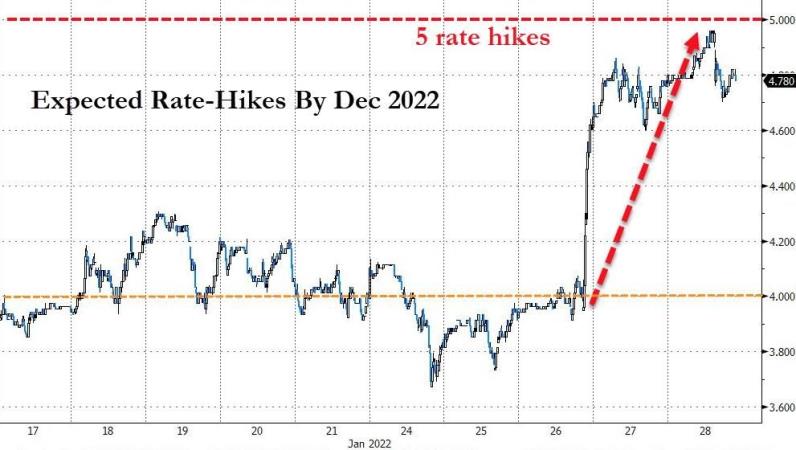

在本周三(1月26日)美联储货币政策会议结束后,联储主席鲍威尔释放出将在3月加息以遏制通胀的明确信号,并且未排除在今年剩余的七次会议上均加息,或者将利率一口气上调50个基点的可能性。这促使市场加大对该央行今年可能加息五次的押注,并推动短期

与此同时,投行策略师也纷纷上调对

不过,分析师指出,这在很大程度上还取决于鲍威尔在以加息应对通胀问题上的决心,以及经济增长的情况。

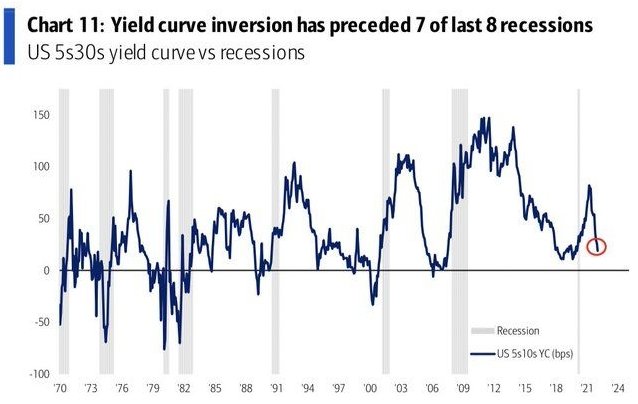

Rosenberg Research创始人David Rosenberg表示,他相信鲍威尔会说到做到,但同时也担心,经济不仅因疫情而走弱,而且已经处于“周期后期”,这意味着

Richard Bernstein Advisors首席执行官Richard Bernstein同意Rosenberg的看法,亦认为

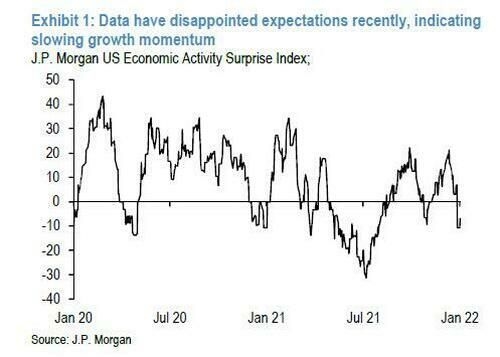

最新数据显示,

对通胀和疫情的担忧已经对消费者信心造成打击,有迹象显示,美国经济在进入新的一年时失去动能。美国1月密歇根大学消费者信心指数降至67.2,为逾10年来的最低水平。占美国经济活动三分之二以上的消费者支出在12月下降0.6%,逆转了11月0.4%的升幅。

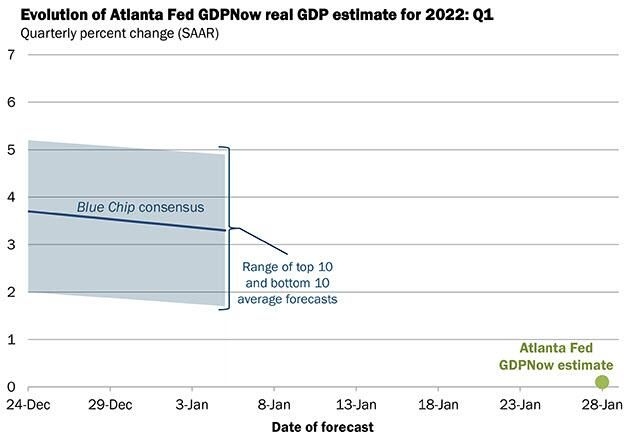

鉴于奥密克戎疫情的冲击,以及库存下降和财政宽松缩减的潜在前景,美银已将其对美国第一季度经济增速预期从4.0%下调至1.0%,远低于去年第四季度6.9%的增速,并警告称,经济出现负增长的风险很大。

根据亚特兰大联储的GDPNow模型,2022年第一季度美国实际GDP增长率初步估计仅为0.1%,处在萎缩边缘。这种情形或加剧对滞胀的忧虑。

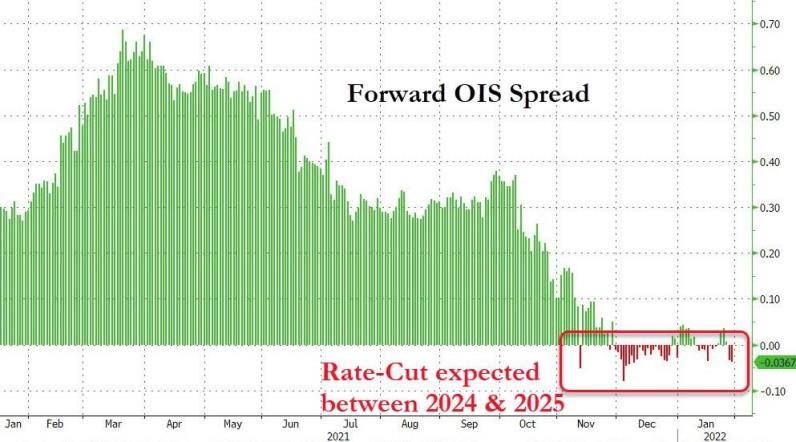

可以注意到,远期隔夜指数掉期市场已预期,2024年至2025年期间将会发生降息。

风险提示:市场有风险,投资需谨慎。本文所提供内容仅供参考,不构成对任何人的投资建议。投资者据此操作,风险自担。

版权声明:未经万得书面授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,万得就此保留一切法律权利。

免责声明:本文所引述机构或个人的观点、言论、数据及其他信息仅作参考和资讯传播之目的,不代表万得赞同其观点或证实其描述。如发现违法或不良信息,请拨打电话400-820-9463或发送邮件至jubao@wind.com.cn,我们将及时处理。

2022-01-29 16: 00

2022-01-29 15: 41

2022-01-29 15: 10

2022-01-29 14: 57

2022-01-29 14: 40

2022-01-29 14: 15