我从2006年参加投资工作,到今天已经有16年。这些年来,我对证券市场的一个直观感受,是从整体上来说,人们开始变得比从前更加希望走正道、做有价值的投资。

记得十几年前的时候,股市一旦大跌,市场上占主导的分析,往往在讨论趋势什么时候结束、资金面什么时候宽松等博弈因素。而现在,当股票市场大跌的时候,我们可以看到更多的分析对投资者说要冷静,要耐心看长期,要发现时间的价值,要懂得逆势抄底,等等。

不过,资本市场永远是一个慢慢进化的市场,而我们的市场现在仍然难以被称为一个完美的成熟市场。今天的投资者面对股票市场调整时,他们必须学会解决一个问题:跌多了就该抄底吗?

一些在资本市场沉浸时间不长的投资者,在股票市场大跌的时候,他们经常会听到周围人的劝导:“巴菲特教导我们说,要在别人恐慌的时候贪婪,这样才能赚钱。”“长期的价值是不会因为短期价格的下跌而消失的。”“耐心面对波动,才能享受企业增长的价值。”诸如此类的话术,有没有感觉很熟悉?

实际上,这些话说起来容易,真做起来却非常难。为什么说起来容易呢?我这两天看到一个文件,叫做《市场下跌安抚话术》,里面这一类的话应有尽有。但是,正所谓“仓位有限而理论无穷”,话说错了可以翻回来再说,而投资的决策一旦做错了就无法更改。这也是为什么研究员比基金经理好做的原因:研究员可以轻松地说一句“上次我说错了,现在我改一下”。但是,基金经理却要为自己做出的每一个交易负责。

但是,为什么“跌多了要抄底”、“要相信长期价值”这样的话,说起来容易做起来却非常难呢?为什么许多人都会说这样的话,但是投资业绩优秀的却很少呢?

没有永远适用的逻辑

要知道,投资如战场,没有任何一个逻辑是可以永远适用的。投资者必须学会对不同的金融产品、不同的公司、不同的估值、不同的市场结构,进行不同的分析。如果只学会一句“下跌多了就抄底”,那么就好像拿着一根木棍走进原始森林对抗猛兽,实在是准备太不充分了。

下跌与抄底之间关系的复杂性,就好比《孙子兵法·谋攻篇》在讲到敌我力量对比的时候所说的:“用兵之法,十则围之,五则攻之,倍则分之,敌则能战之,少则能逃之,不若则能避之。”敌我力量对比的不同,就会导致战术的不同。我们的兵力与敌人相比,是“十倍、五倍、一倍、相当、较少”这五种情况,就要采用“围、攻、分、战、逃”这五种方法。那么,对于价格下跌,投资者怎么可以只采用抄底这一种方法呢?

其实,正所谓“尽信书则不如无书”,即使《孙子兵法》看似已经很细致地把我敌力量对比从多到少的战术,用“围、攻、分、战、逃”这五种方法写出来了,但是在战场上的应用,却又是千差万别。甚至有时候,要因地制宜、因时设计,正好反其道而行之才行。

乱用兵书的新军

在汉代著名的昆阳之战中,就曾经出现过一次当我军力量十倍与敌人时,最好的做法不是“十则围之”,而是应当迅速避开的故事。当时,王莽篡汉朝、成立新朝(一个中国历史上不太知名的短命王朝),刘玄、刘秀等人在南阳重建汉朝朝廷。于是,王莽派出大军42万,号称百万,命王邑和王寻领军,南下去荡平刚刚恢复的汉朝。

当新军大兵南下之时,汉军的主力正在宛城作战,只有万余人固守着新军南下必经之路上的昆阳城。面对前面的昆阳小城,新军将领严尤建议,数十万大军不应该和这种又坚固、守兵又少的小城纠缠,白白浪费时间,应该越过昆阳城,直扑宛城。宛城的汉军主力一旦被击败,小城昆阳必然独木难支。

但是,新军主帅王邑和王寻,仗着手下有数十万大军,显然不愿意对一个小城低头。于是,42万新军在昆阳城下围攻,“围之数十重,列营百数,钲鼓之声闻数十里”,声势异常巨大。然而,昆阳城内汉军死守,一时难以攻下。

趁两军胶着之际,汉军主力在宛城取得了决定性胜利,而后来东汉王朝的建立者、当时的汉军将领刘秀,也趁此时组建了援军,回援昆阳城。在昆阳城下,汉军里应外合,大破新军,“莽兵大溃,走者相腾践,伏尸百馀里。”在昆阳之战以后,王莽的新朝也就大势已去。同年,只有短短15年的新朝覆灭,王莽也被杀死。

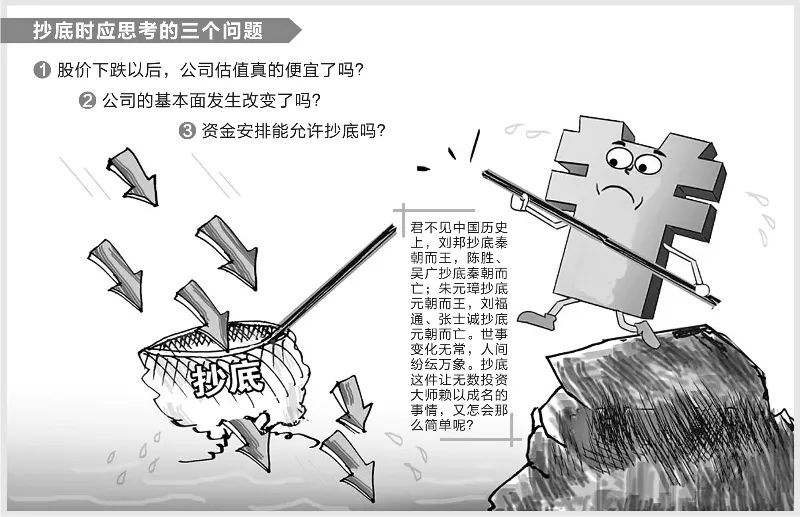

抄底之前需要思考三个问题

兵法奥妙无穷,兵法的应用更加奥妙无穷,绝非一句话可以概括。对于投资,道理也一样。说一句“跌多了就要抄底,如此逆向而动才能赚到长期价值”很容易,但是真正做的时候,投资者却有太多的具体事情需要注意。

这里,就让我们来看看,当投资者打算“跌多了就抄底”的时候,我们至少应该思考的三个重要问题。

首先,我们应思考,股价下跌以后,公司的估值真的便宜了吗?有的投资者会说,你看某某股票,股价都腰斩了,某某基金净值都跌了一半了,还不便宜?问题是,价格腰斩和是否便宜,两者之间并没有绝对的关系。一只市盈率100倍的股票跌到50倍还是贵,一只市盈率只有6倍的股票跌到3倍,那简直是便宜到令人发指。

以当年著名的美股纳斯达克泡沫为例,2000年3月10日这个指数的最高点位是5132点,到了同年的12月19日,收盘价是2511点,跌了差不多一半。这时候纳斯达克指数便宜吗?当然不。到了2002年8月1日,这个指数再次下跌到了1280点,比2511点相比又跌了一半。

从1989年大泡沫顶峰下来的日经225指数,情况也差不多。1989年12月29日,这个指数的最高点位是38957点,1992年3月30日收于19669点,跌了差不多一半。这时候如果投资者抄底,那么到了2002年8月7日,就会发现自己又亏了一半,因为这时候指数的收盘点位是9834点。

对于一些投资者来说,他们之所以买入从泡沫顶峰跌下来不少的股票(或者基金),而不是等这些股票真正便宜了再下手,是因为在之前的泡沫时期,这些投资者学习了过多吹捧这些泡沫股票的理论,同时缺乏清醒的判断。当这些被误认为值得天价的股票,价格大幅下跌以后,这些投资者就会按下购买的按钮,却忘记了投资中最重要的一条纪律:你得从更长远的角度来理解问题。

在抄底时需要思考的第二个问题,是公司的基本面发生改变了吗?毕竟,公司的变化层出不穷,而任何判断都不可能遇见将来所有事情的发生。企业有没有发生新的重大违法违规事件?产品有没有过时?政府的政策有没有转向,从而变得不利于企业?这些问题,都是在抄底之前需要思考的。如果在价格大跌的同时,基本面也遭受重大打击,那么下跌的价格也许不足以形成一个足够优秀的抄底机会。

最后,投资者还要问自己一个问题,我的资金安排能允许我抄底吗?

对于抄底这件事,有经验的投资者都知道,它虽然会让我们买到足够的筹码,但是等待这些筹码变得再一次昂贵,可能会经历一段不短的时间,也可能中间还会经历进一步的下跌。这时候,投资者的资金性质是否能容许可能到来的压力与等待,就变得至关重要。

比如说,对于公募基金来说,有几年封闭期的基金就比没有封闭期的基金,相对来说更容易抄底。对于私募基金来说,和客户关系更好、客户更加理智的私募基金,就比其他私募基金更适合抄底。而对于个人投资者来说,未来工资现金流更充裕、当前存款更少的年轻人,就比退休金不高、但是存款很多的老年人,更适合用更大比例的现金抄底。

所以说,一句“跌多了就抄底”好说,低买高卖也确实是投资中赚取超额收益的利器,但是现在是不是底、抄了以后有没有未来、自己的能力能不能抄底,这些都是投资者需要仔细思考的问题。君不见中国历史上,刘邦抄底秦朝而王,陈胜、吴广抄底秦朝而亡;朱元璋抄底元朝而王,刘福通、张士诚抄底元朝而亡。世事变化无常,人间纷纭万象。抄底这件让无数投资大师赖以成名的事情,又怎会那么简单呢?

2022-01-29 21: 56

2022-01-29 21: 32

2022-01-29 21: 16

2022-01-29 20: 59

2022-01-29 20: 26

2022-01-29 19: 56