这家IPO引关注

改革开放四十余年,涌现出一大批优秀的民营上市公司,家族企业也不鲜见,但你见过从董事长总经理到副总经理再到董事会秘书,全部都是一家人的上市公司吗?

1月28日召开的创业板上市委审议会上,就有这样一家名叫满坤科技的公司正在冲击IPO。

满坤科技实际控制人洪氏家族占有公司90.42%的股权,其中洪俊城、洪娜珊夫妻一个担任董事长兼总经理,一个担任执行董事;两个儿子洪耿奇、洪耿宇一个任公司董事、副总经理,一个任“重大项目办建设项目副总经理”;两个女儿洪丽旋、洪丽冰则一个任董事兼董事会秘书,另一个任公司总经办主任。这还不算完,洪俊城的妹妹,也就是几个儿女们的姑姑洪记英,也担任公司副总经理。

中国基金报记者注意到,除了公司治理方面的缺陷,主营印制电路板的满坤科技也存在非常明显的大客户依赖,近年前五大客户贡献约70%的营业收入,其中第一大客户普联技术一度贡献超35%。近日金螳螂、广田股份等一众上市公司预告业绩巨亏,正是受到暴雷的大客户恒大拖累。

“肥水不流外人田”

满坤科技来自江西吉安,是一家印制电路板(下称PCB)生产商,其产品主要应用于通信电子、消费电子、工控安防、汽车电子等领域。此次首发上市拟募集9.96亿元,用于吉安高精密印制线路板生产基地建设项目。

从招股说明书来看,满坤科技被洪氏家族“无孔不入”地控制着。

股权结构上,本次发行前家族成员7人直接控制公司90.42%的股权:夫妻二人分别持股18.08%,两个儿子分别持股22.60%、18.08%;两个女儿分别持股5.42%、4.52%,董事长的妹妹持股3.62%,另外董事长的外甥女还间接持有公司小部分股权。

具体持股比例和关联关系如下:

从董事会来看,一共7名董事会成员,除了监管规定必须有三分之一以上的独立董事占掉3个名额外,其余4名董事全部是“自己人”:父亲洪俊城、母亲洪娜珊、二儿子洪耿奇、大女儿洪丽旋。其中洪俊城担任董事长,洪丽旋担任董事会秘书。而3名独立董事也全部是洪氏家族提名,独立性到底有多强也要打个问号。

副总经理以上高管来看,也没有一个外人:洪俊城兼任总经理,洪耿奇兼任副总经理,洪俊城的妹妹洪记英占据另一个副总经理位置。只有一个财务总监胡小彬看上去没有关联关系。

此外,洪氏夫妇的三儿子和二女儿也在公司任中层管理。1997年出生的三儿子洪耿宇,任发行人“重大项目办建设项目”副总经理。1992年出生的二女儿洪丽冰历任公司资金主任、总经办主任,现任总经办主任。

长子也曾是创始股东 目前做股票投资

洪氏夫妇的大小女儿和二子三子都在公司任职,但大儿子没有出现,大儿子去哪了呢?

根据公司招股书和此前的问询反馈,洪氏夫妇共有洪耿奇、洪耿宇和洪耿东三个儿子,长子洪耿东实际上是公司创始股东,但后续却突然退出了股东之列。

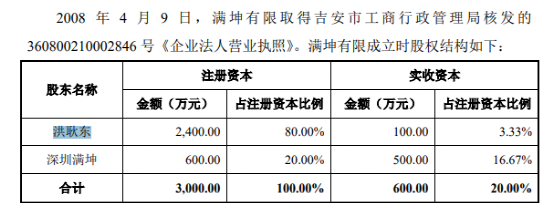

2008年4月,洪耿东与洪氏夫妇控制的深圳满坤共同出资3000万设立满坤有限(满坤科技前身),但是2014年6月,洪耿东却将其持有的满坤有限80%的股权转给洪氏夫妇,至此洪耿东未持有满坤科技的股权,因此也未被认定为共同实际控制人。

这也引发交易所关注是否存在代持等利益安排。

在反馈意见中交易所要求公司说明:2014年6月洪耿东股权转让的原因背景;洪耿东作为洪氏家族成员及满坤有限初始股东未持有发行人股权的合理性;洪耿东是否通过股权代持或其他利益安排,直接或间接持有发行人股权,是否存在纠纷或潜在纠纷。

而满坤科技给出的解释是洪耿东对制造业没那么感兴趣,希望把心思用于股票投资。“由于洪耿东具有金融学背景,在实际参与深圳满坤的经营管理后,洪耿东对于制造业的兴趣不及金融,且洪耿东一直从事股票投资,希望能将工作重心及精力放在投资领域。”满坤科技表示。

中国基金报记者查询,洪耿东在中国基金业协会确实有备案一家证券投资类私募——“深圳市恒盈富达资产管理有限公司”。该公司2014年成立,2016年登记备案,目前备案发行了3只基金产品,总规模显示为“0到5亿元”。

网友:这样的公司也能上市?

上市委:如何保障公司治理?

横竖都是一家人,“一套人马,几块牌子”的满坤科技如何来保证公司治理和内部控制的有效性?如何保证不损害公司及其他中小股东利益?

不少网友表示惊诧,“这样的公司也能上市?”“一家人在一起吃饭就把大事小事定了,还要再装模作样开个董事会吗”,也有的称“国内外都没有禁止这样的企业上市,只是这类企业不能碰了”。

甚至还有的网友关心洪氏夫妻怎么能生这么多的,“那时不是计划生育吗?”

创业板上市委也重点关注了公司的治理问题,并要求保荐人中泰证券发表明确意见。

“发行人股权高度集中,本次发行前洪氏家族七人合计持股超90%,董事会成员均由洪氏家族提名,四名非独立董事均由洪氏家族成员担任,高级管理人员主要由洪氏家族成员担任。请发行人说明为保障公司治理有效性采取的具体措施,未来是否有优化公司治理结构的具体安排”,创业板上市委称。

此外,创业板上市委要求公司进一步披露优化公司治理结构的具体计划,并要求保荐人发表明确意见。

大客户贡献七成营收 应收账款高企

招股书来看,除了公司治理方面明显的缺陷,公司还有另一个隐患:大客户依赖。

2018年到2020年,公司前五大客户的销售收入占主营业务收入的比例分别为76.70%、68.01%、69.65%,客户集中度较高,与公司同行业的A股可比公司同期该指标平均值分别只有34.38%、33.59%和31.32%。2021年上半年,公司的前五大客户依赖维持在70.01%。其中,普联技术为公司上述三年一期第一大客户,销售收入占比分别为36.67%、28.04%、32.54%和25.36%。

大客户依赖往往导致业绩随主要客户需求波动。

不难发现,2021年上半年普联技术的贡献占比已经下滑到25%。事实上,2021年全年公司向普联技术销售PCB产品面积较2020年下降约23%,销售收入较2020年下降约14%。而公司业绩在连续三年稳定增长后2021年转为两位数下滑,其中2021年前三季扣非后归母净利润同比下滑21.51%,预计2021年全年扣非后归母净利润下滑19.77%-17.45%。

大客户依赖还往往导致应收款高企,一般情况下话语权越不对等,弱势的一方应收款就越高。

招股书显示,2018年到2021年上半年报告期各期末,满坤科技应收账款账面价值分别为 1.59亿、1.96亿、2.79亿和2.58亿元,而同期其营业收入分别为7.08亿、8.07亿、9.62亿和5.3亿元。应收账款占营业收入比重分别为22.45%、24.28%、29%、48.67%。无论是从绝对金额还是从占营业收入占比看,公司应收账款均是快速上升的状态,尤其是2021年上半年,应收账款占比已经接近一半。

客户集中度过高、应收账款过高的风险是显而易见的。

近日,随着2021年业绩预告收官,“恒大”、“某大客户”等字眼就频繁出现在地产产业链公司的预亏年报中。其中,金螳螂和广田集团因恒大的超100亿的巨额商业承兑汇票违约,均预亏40亿-50亿元。因承接了恒大地产及其关联公司的装饰工程,无法按时回收该客户到期应收款项,江河集团也预亏9亿到11亿元。

中国基金报记者注意到,满坤科技对前五大客户也使用部分商业票据,信用期限主要为月结30天至90天。

2022-02-01 12: 32

2022-02-01 16: 25

2022-02-01 12: 41

2022-02-01 12: 34

2022-02-01 01: 12

2022-02-01 09: 55