2月10日,中美均公布了撼动市场的重磅数据,数据公布后,均出现了股债双杀。

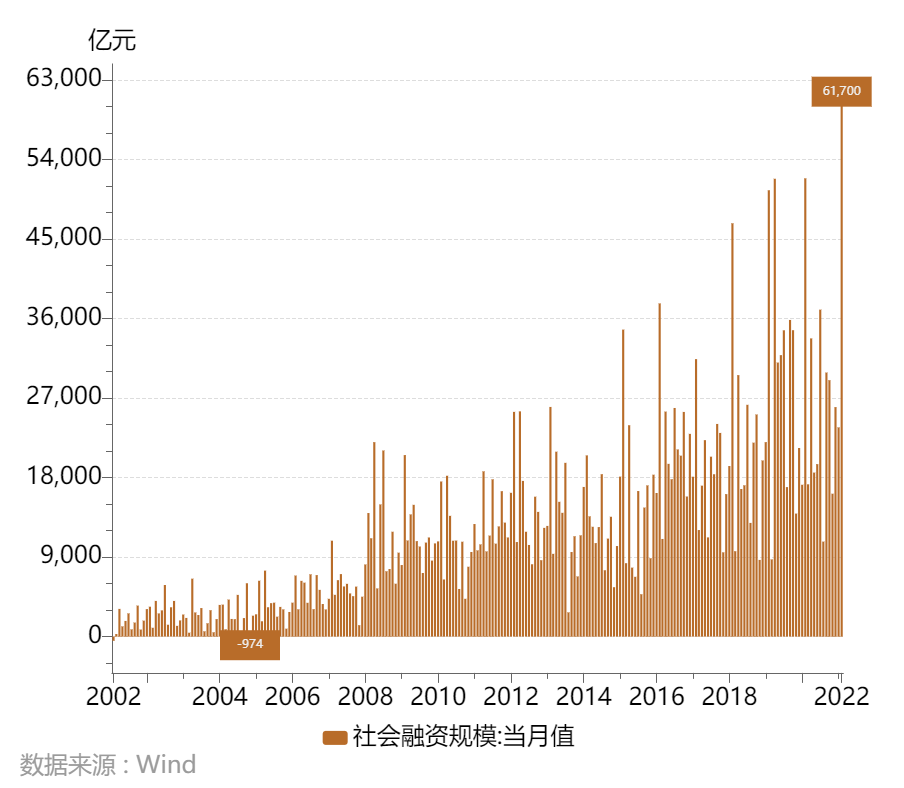

中国央行公布的显示,1月社融增量为6.17万亿元,创纪录新高,同比多增9842亿元;社融同比增速10.5%,较12月继续抬高,宽信用得到初步印证。

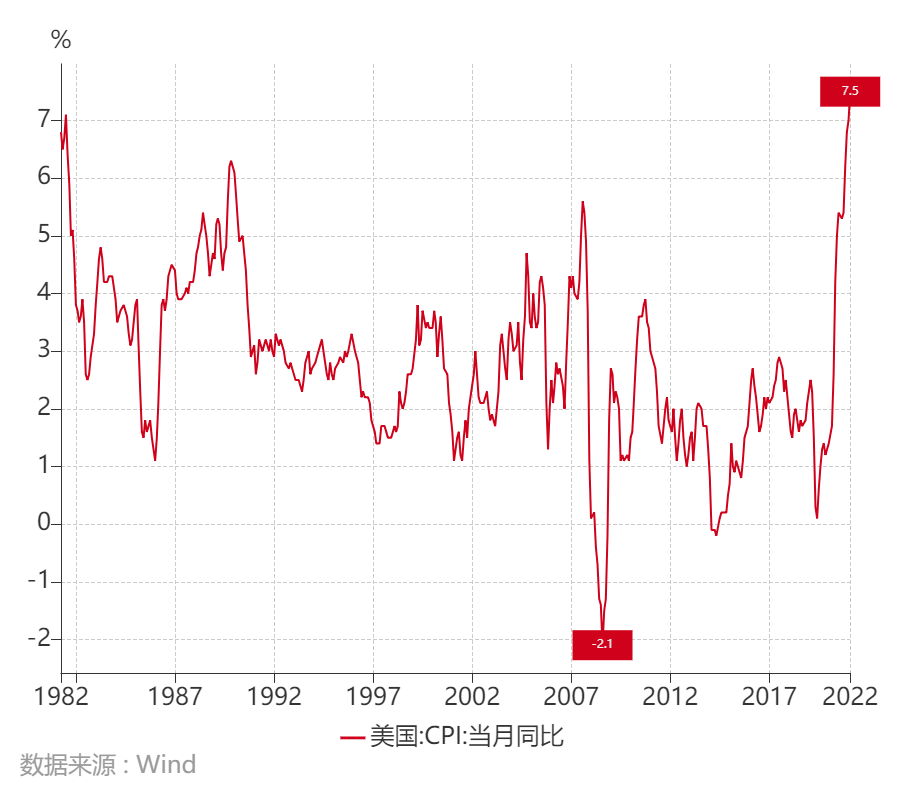

美国东时间2月10日盘前,美国劳工统计局公布数据显示,美国1月整体CPI同比上涨7.5%,增速再次加快,飙升至1982年3月以来的最高水平,高于预期值7.3%,同时也高于前值7.0%。这已经是该数据连续九个月达到或高于5%。

中美股债双双走低

美国CPI公布之后,美联储美今年票委之一、美国圣路易斯联储主席布拉德James Bullard再次放鹰。他表示,他支持在7月初将利率提高整整一个百分点,包括2000年以来首次加息50个基点,以应对美国近四十年来最热的通货膨胀。

超预期的通胀爆表和布拉德的“鹰派”发言令美债收益率飙升,10年期美债收益率自2019年8月以来首次冲破2%重要关口。

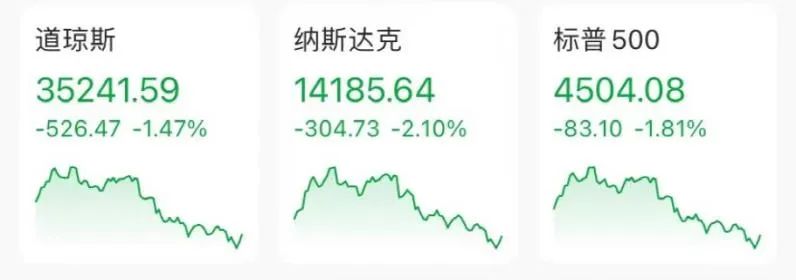

美股三大指数均止步两连涨,标普500指数从一周新高回落,道指从三周半新高回落,纳指从三周新高回落。标普和道指重新失守100日均线。

由于中国1月金融数据在2月10日盘后公布,影响主要体现在次日。宽信用让债市承压,2月11日,国债期货低开低走全线明显收跌,10年期主力合约跌0.44%,创2021年10月18日以来最大跌幅。

当日,受外围不确定性影响,A股三大股指悉数走低。上证指数收盘报3462.95点,跌0.66%;深证成指报13224.38点,跌1.55%;创业板指报2746.38点,跌2.84%。其中,深证成指和创业板指均创逾一年收盘新低。

乌云背后的金丝线

2月10日,尽管标普美国行业指数悉数飘绿,但受益通胀的板块:材料、能源、金融表现相对强势,跌幅均小于1%;而担忧加息的地产板块跌幅最深,标普500房地产大跌2.86%,也是今年美股跌幅最深的行业。

推升美国通胀高企,除了极度宽松的货币政策,还有非常规的财政政策,美国财政部对个人、企业进行了高额补贴。即便美联储收紧货币政策,调整财政政策,通胀退去可能是一个缓慢过程,受益通胀板块:原材料、必需消费品、金融等板块相对景气向好。

中国市场方面,宽信用对债市的压力较明显,参照2020年4月后中国债市的表现。中信证券明明认为,1月份金融数据总量高增,宽信用对债市形成利空,但信贷结构仍然较差,货币宽松的窗口期不会立刻结束,一季度降准仍有可能,预计债市还将继续维持震荡态势。

社融扩张对A股的影响积极。中航证券分析称,基于货币信用框架,宽信用阶段利好股市,维持上半年对股市阶段性相对乐观的判断,价值依然占优。

2月11日,高、低市净率指数分化进一步拉大。高市净率指数下跌1.99%,底市净率指数逆势上扬0.42%,再一次印证了价值板块的强势。

中信建投表示,1月社融信贷数据开门红大超预期。重申在宽信用、稳经济大逻辑下看好银行板块,更看好在板块逻辑通顺的大背景下,优质银行的业绩优势和估值提升潜力。

息,包括但不限于基金定期报告。

2022-02-11 21: 02

2022-02-11 20: 48

2022-02-11 20: 12

2022-02-11 20: 09

2022-02-11 20: 07

2022-02-11 20: 05