以下文章来源于股市荀策 ,作者海通策略

来源:股市荀策

核心结论:①21年来沪深300中权重大的行业涨跌已经不同步,此消彼长,故指数震荡。②股权投资大时代背景下配置型资金入市,预计22年A股资金供求平衡,支撑震荡市。③稳增长型春季行情不会缺席,结构上先价值后成长,如低估的金融地产,以及新基建的新能源和数字经济。

震荡市的微观基础和结构机会

我们在《春季行情只是迟到不会缺席-20220205》中分析过今年可能是震荡市的两大逻辑,一是对比历史来看,08、11、18年三次典型熊市的政策面开始明显收紧,而当前政策面依然宽松,二是典型熊市股市下跌前市场估值处在高位,而当前市场估值矛盾并不突出。本篇报告我们主要从行业结构和资金面角度出发,探讨震荡市的微观基础以及对应的结构机会。

1. 不同行业表现此消彼长,指数震荡

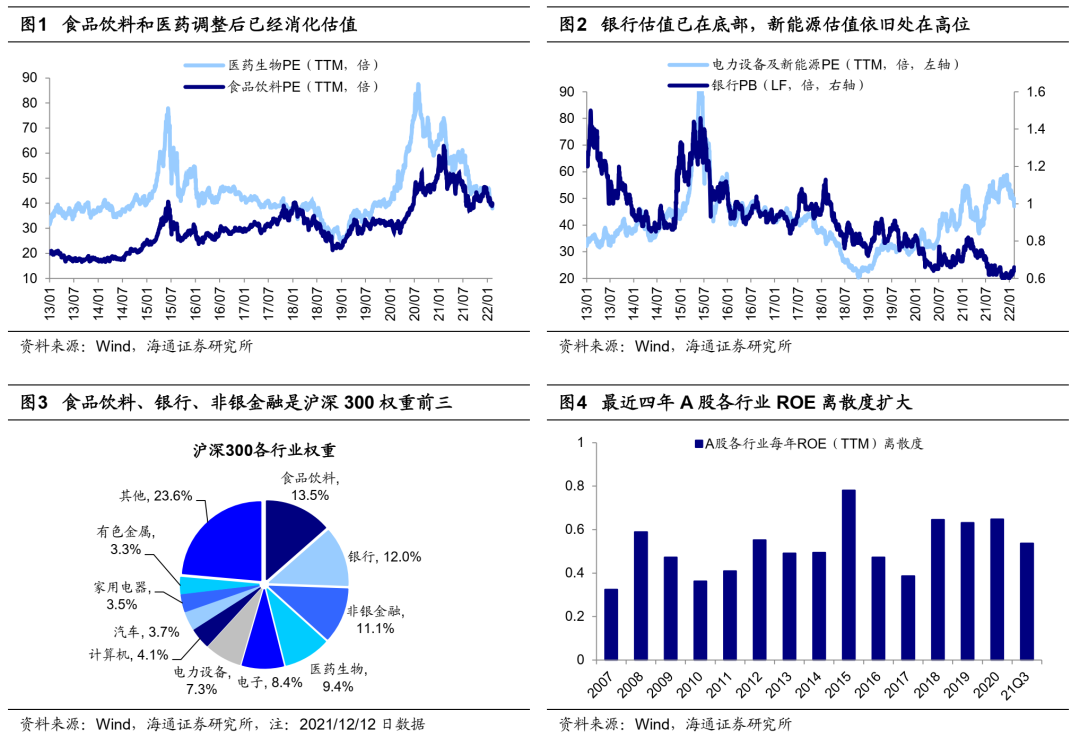

当前A股指数波动幅度逐渐降低。我们以沪深300为例回顾05年以来三轮完整牛熊周期中的指数表现:05/07-07/10牛市期间沪深300最大涨幅达629%,随后07/10-08/11熊市期间最大跌幅达73%;08/11-10/11牛市期间沪深300最大涨幅达137%,10/11-12/01熊市期间最大跌幅达41%;13/06-15/06牛市期间沪深300最大涨幅达166%,15/06-16/02熊市期间最大跌幅达48%。本轮19年开始的牛市至今,沪深300最大涨幅为102%,牛市涨幅较此前三次明显降低,至今沪深300已经回调24%,相对这次的涨幅,沪深300回撤幅度已经较为明显。

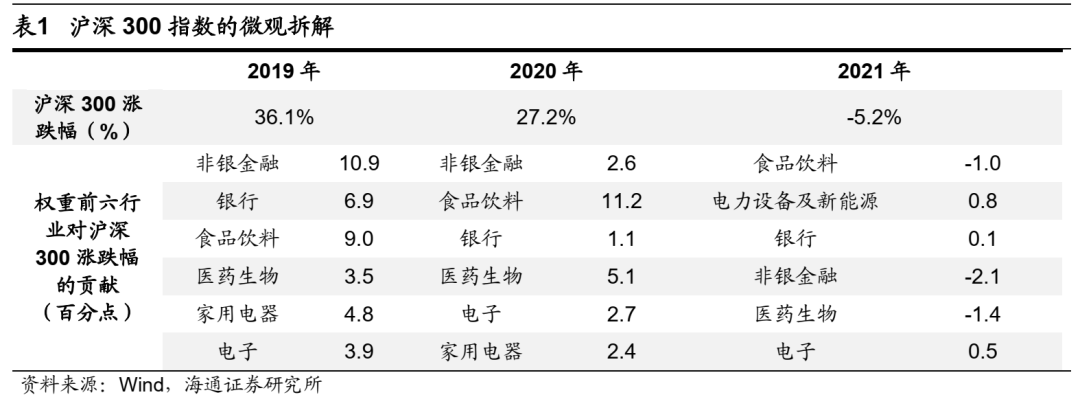

沪深300中行业结构的变化决定22年指数难现大幅下跌。回顾19-21年沪深300指数表现,涨跌幅分别为36%、27%、-5%。其中,21年沪深300的下跌主要源自指数内部的行业表现分化。21年中,沪深300分别在6月和12月对成分股进行了调整,12月13日调整前,沪深300指数权重前六的行业分别为食品饮料(权重为13.5%,下同)、银行(12.0%)、非银金融(11.1%)、医药(9.4%)、电子(8.4%)和电力设备及新能源(7.3%)。尽管21年中电子(21年涨幅为16%,下同)、电力设备及新能源(48%)两个行业表现较好,但食品饮料(-6%)、银行(-5%)、非银(-18%)、医药(-6%)这前四大权重的行业都有所下跌,拖累了沪深300指数表现。22年沪深300的行业表现或有新的变化,但行业间此消彼长的现象仍将持续。当前沪深300权重前六行业中,银行、非银金融估值处在底部,银行PB(LF)仅为0.66倍(处13年以来从低到高6.2%分位,下同),非银金融PB为1.49倍(2.6%),稳增长政策加码将推动估值修复行情。食品饮料和医药在21年的调整后性价比有所恢复,医药PE为37.9倍(28.0%);食品饮料PE(TTM)为39.6倍,处13年以来82.8%分位,但如果从16年外资大举流入算起,食品饮料PE处74.6%分位,16年以来PE均值为34.8倍,当前估值并不算高。近期电力设备及新能源已经有所调整,电新行业指数较21年11月的高点下跌了26%,估值依旧处在高位,PE为47.0倍、处13年以来80.2%分位,与去年11月的PE高点58.4倍相比也跌了19.4%。

长期看,行业表现分化源自转型期各行业景气度的差异。我们认为,从更长的视角来看,行业涨跌的分化是源自经济转型期各行业发展阶段和景气度差异。当前我国正处经济转型初期,正从高速发展阶段向高质量发展阶段转变。在此背景下,一些传统产业进入成熟期甚至是衰退期,行业内公司整体增速放缓;而我国现代服务业快速发展、不少硬科技领域已有突破,新兴产业正在崛起,新兴业态也在竞相绽放,这些新兴行业基本处于快速成长期,行业渗透率仍较低,叠加中国庞大的市场有望孕育新的巨头,未来成长空间巨大,从而导致了不同行业企业的基本面差异较大。我们以每年A股各行业ROE(TTM)的标准差/均值来度量离散度,发现对比历史A股最近四年的离散度较之前明显扩大,2018-2021Q3年ROE离散度分别为0.65、0.63、0.65、0.54,高于2007年以来均值0.52。经济转型期各个行业景气度的差异进一步造成了股市中行业表现的分化。

2. 预计22年股市资金供求平衡,指数震荡

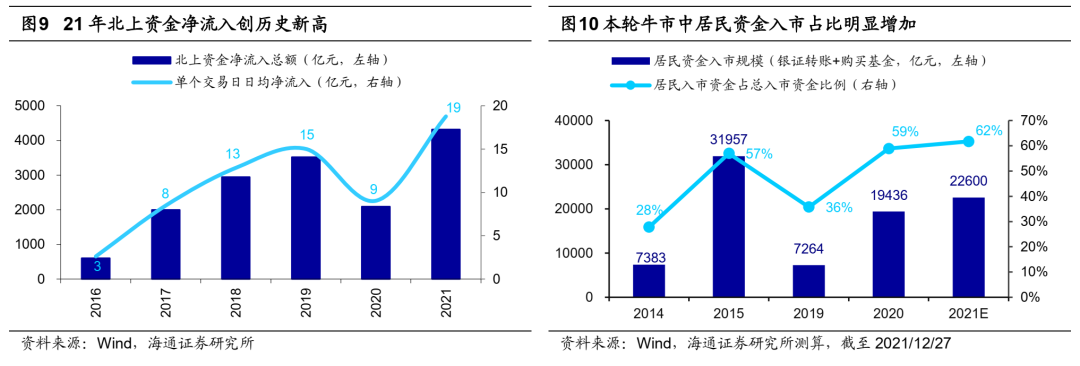

回顾21年,全年市场赚钱效应较为一般,然而外资和公募基金仍在大幅流入A股:21年北上资金净流入总额达4322亿元,单日净流入19亿元,均为全面开通以来的新高。21年新成立的偏股型基金规模接近2.2万亿元,创下有史以来的新高。这背后的原因是我国已经进入了配置股权资产的时代。展望22年,我们认为配置时代的A股资金面并不悲观。

借鉴美股,配置时代,资金不断入市,股市波动率下降。1980年代美股经验显示,居民在加大对权益的配置力度后美股的走势明显变得更加平缓。1970年代IRAs 和 401(K)的推出使得美国居民养老金规模快速上升,1980年代美国养老金第二三支柱总规模十年复合年化增长率在15%以上。大量养老金借道机构投资者进入股市,因此美股中机构投资者的占比在从1980年代的30%快速上升至2000年的60%。最终,这些借道机构的配置型资金的入市使得美股波动率明显下降,拆分美股1980年前后的走势,我们发现美股是在1980年代之后才出现的长牛慢牛,1980年以前以道琼斯指数刻画的美股牛市年化涨幅平均为27%,远高于1980年后的15%。1991年以来A股五轮完整的牛熊周期中,剔除第一次极端值后,上证综指在牛市区间的年化涨幅平均为126%,熊市区间的年化涨幅平均为-58%。我们认为这源自A股投资者结构还不完善,散户持股以及交易占比较高,加剧了股市的波动。根据上交所的数据,2017年我国散户成交占比超过八成。从持股市值角度看,A股自由流通市值口径下,21Q3散户持股市值占比为34.7%,机构占比为34.5%(公募14.9%、外资9.9%、保险类资金4.5%、私募5.1%),相比之下,21Q2年美股市值中机构投资者占比为59%。

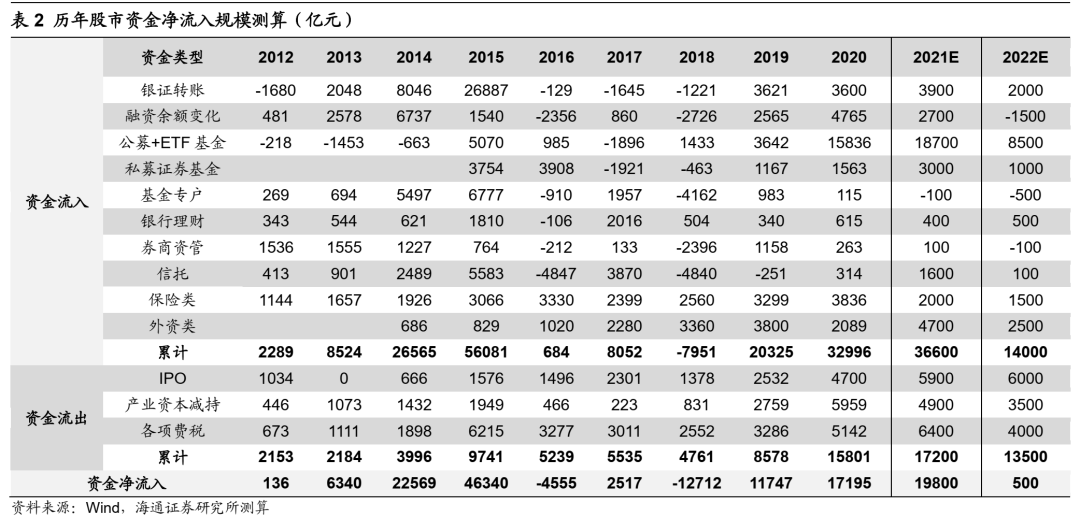

股权配置时代大背景下,预计22年A股资金供求平衡,支撑震荡市。当前我国投资者资产配置正向A股迁移,A股机构化程度不断提高已经成为长期的趋势:一方面,我国主导产业正从过去的以地产为主转向以科技服务业为主,人口平均年龄提升导致居民对地产的刚需配置力度将趋势性下降是我国居民资产配置有望趋势性地从房市转移至股市的两大核心原因。2019年开始,居民资金入市趋势明显,20-21年期间约6成的资金流入来自于居民端。另一方面,长期以来我国险资和银行理财等长线资金低配权益,背后的原因之一是过去我国非标资产收益高风险低,因此在险资和银行理财中的配置比例较高。而2018年以来在资管新规和打破刚兑影响下非标资产的规模已经在不断压缩,非标资产收益率也进入下行通道。19年以来长线资金积极布局权益资产的趋势日渐明显,银行和理财公司正在通过发行FOF类产品加强权益类资产布局。正如我们在前文提出的过去A股投资者结构还不完善,交易型资金占比较高,资金也随着市场涨跌而大幅流入流出(如14-18年,详见表2),反而加剧了股市的波动。但随着我国投资者资产配置向权益转移,A股中配置型资金占比逐渐提高,机构投资者占比从15年的17.1%上升至21Q3的34.5%,资金进出对市场涨跌的敏感度逐渐减弱。在此基础上,我们在《股市资金供求偏平衡——2022年A股展望系列6-20211231》中对22年资金面进行了测算,整体上资金流入流出项偏平衡(详见表2),资产配置力量将成为22年震荡市的支撑。

3. 震荡市下的结构机会

震荡市下,稳增长型春季行情不会缺席。我们在《春季行情只是迟到不会缺席-20220205》和前文中分析了今年可能是震荡市的宏观逻辑和微观基础,并且我们认为震荡市中依旧有春季行情,具体原因如下:

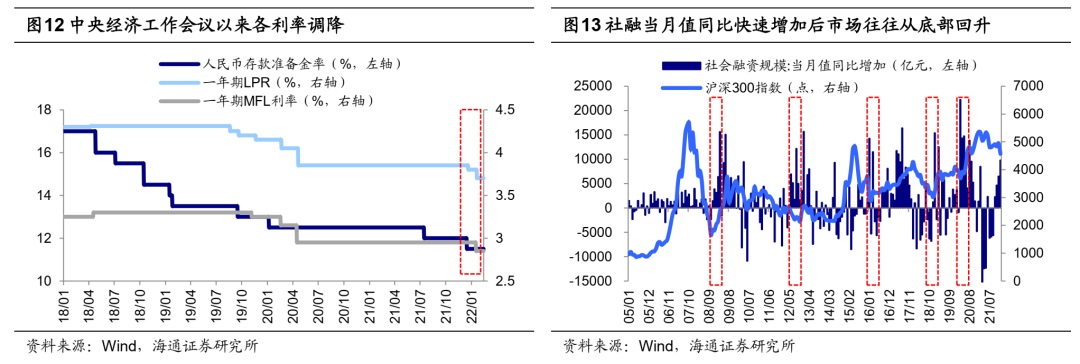

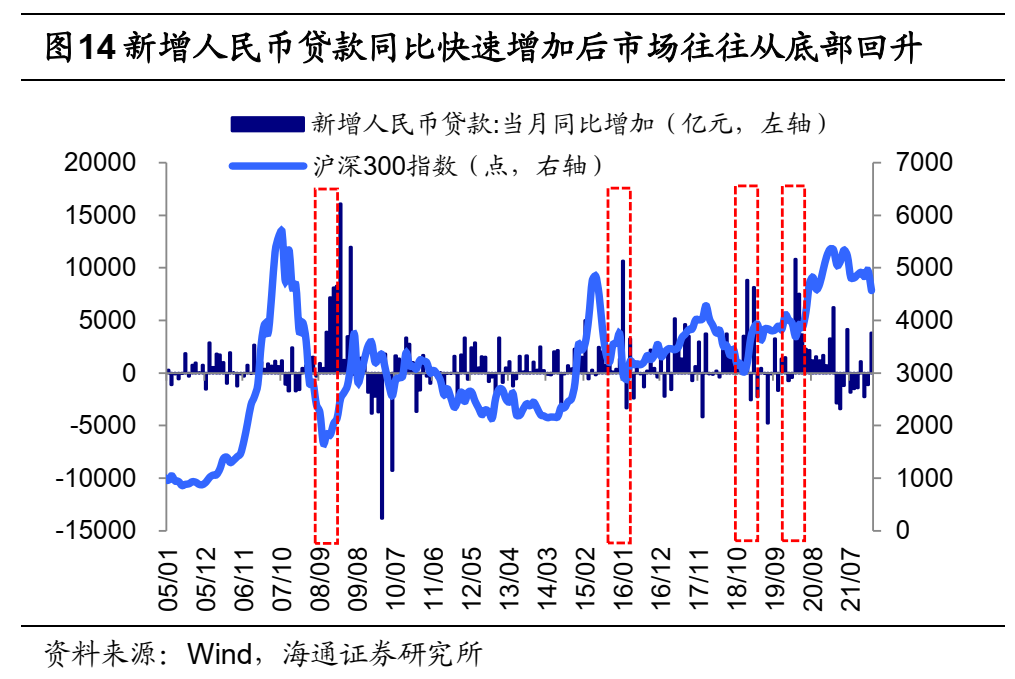

一是稳增长的政策效果逐渐显现。最新社融数据显示,1月社融增量达6.17万亿,同比多增9842亿元,其中对实体经济发放贷款增加4.2万亿,是单月统计高点,这验证了政策正在落地。货币政策方面,前期央行下调了MLF、SLF以及LPR利率,21年四季度央行货币政策报告与三季度相比,新增了“要发挥好货币政策工具的总量和结构双重功能,注重充足发力、精准发力、靠前发力”等积极表述。房地产政策方面,2月8日央行和银保监会发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》,明确保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理,鼓励金融机构加大对保障性租赁住房发展的支持力度;22年以来,合肥、昆明、珠海等城市均出台了不同力度的购房补贴政策,为楼市注入新鲜活力。

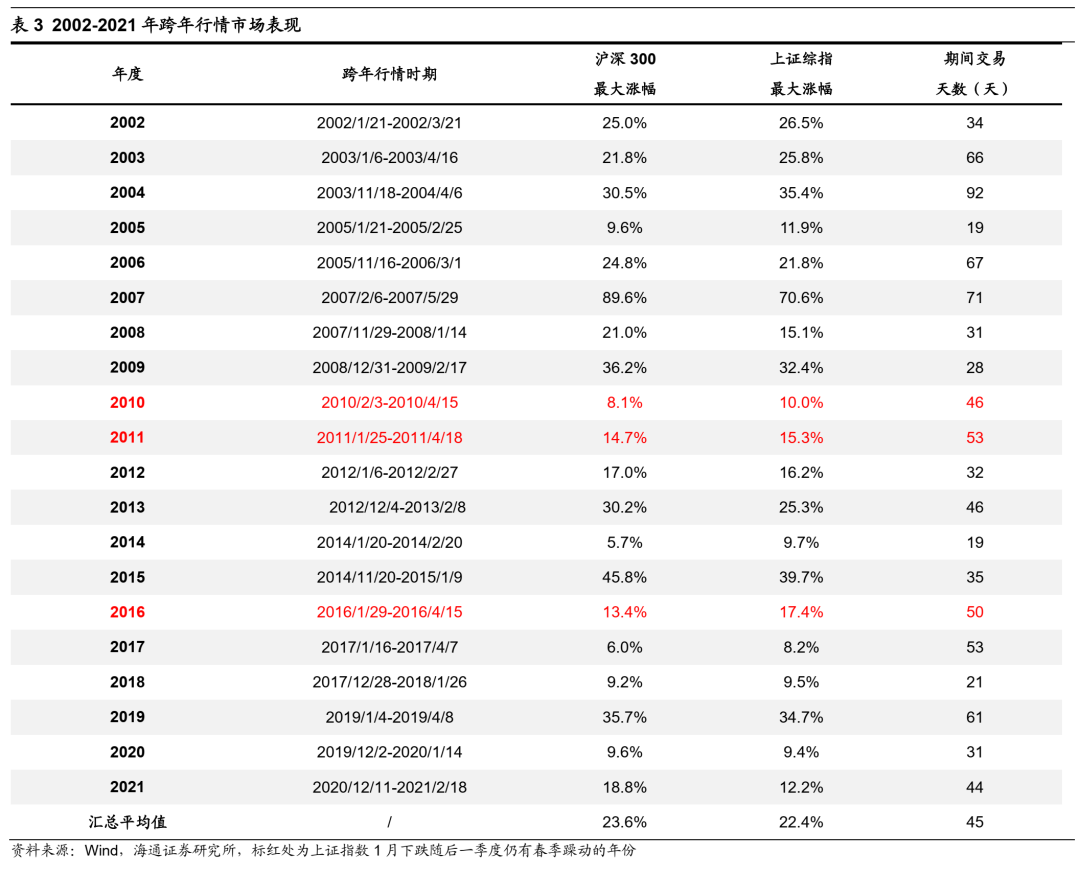

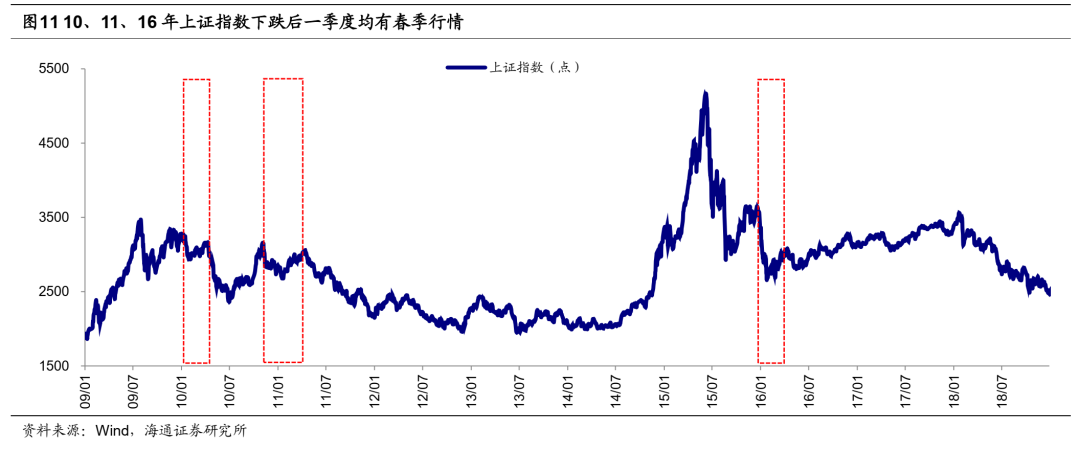

二是回顾历史后发现,过去20年里A股春季行情从未缺席,背后的原因源自于岁末年初往往是重大会议召开时间窗口,同时11月到3月A股基本面数据披露少,且年初资金利率通常有所回落,开年投资者的风险偏好相对更高。历次春季行情期间沪深300和上证综指的平均最大涨幅分别为24%和22%(详见表3)。且10、11、16年时上证指数均经历了与当前市场类似的1月下跌,但是这三次下跌后一季度指数均会回升。

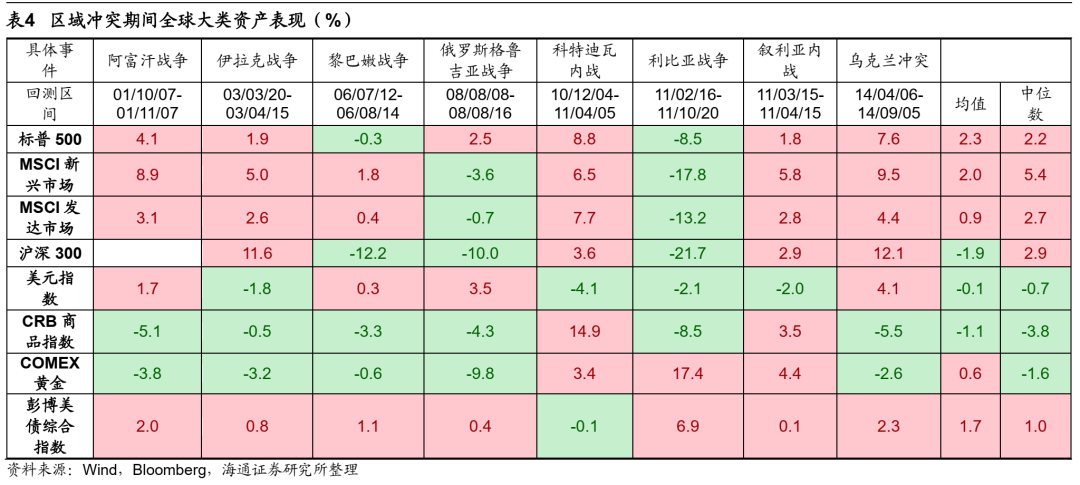

此外,近期俄乌关系加速恶化,对资本市场情绪造成一定扰动,VIX恐慌指数周五飙升至最高点31,作为避险资产的黄金价格也快速上行,周五COMEX黄金上涨1.24%,美股主要指数周五明显下跌,纳指跌2.8%、标普500跌1.9%。我们在《区域冲突期间大类资产如何反应?-20220125》中回顾了历史上区域冲突期间全球大类资产的表现,可以发现国际冲突事件即便发生,拉长时间看对大类资产的影响实际也较为有限(详见表4),因此我们认为无需过度担忧。

今年稳增长型春季行情应均衡配置价值和成长。我们在《稳增长型春季行情的行业轮动-20220122》中分析过,稳增长型春季行情期间,前期价值板块通常先上涨,后期成长板块会加速上涨,呈现出明显的价值成长轮动的特征。年初以来市场下跌阶段,价值板块已经有相对收益,我们认为春季行情只是迟到不会缺席,价值板块仍可看好,后期成长板块有望紧跟着上涨。具体选择上我们认为应该均衡配置价值和成长,重点关注受益于政策的大金融和硬科技(新基建)。

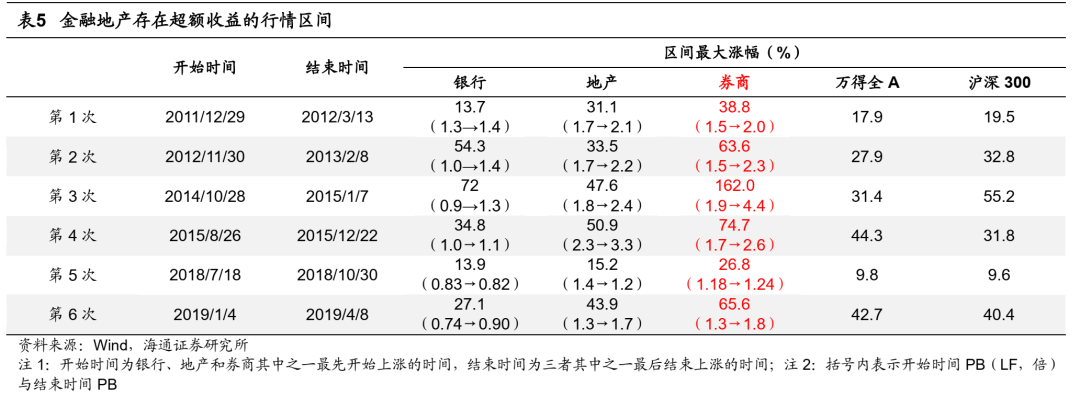

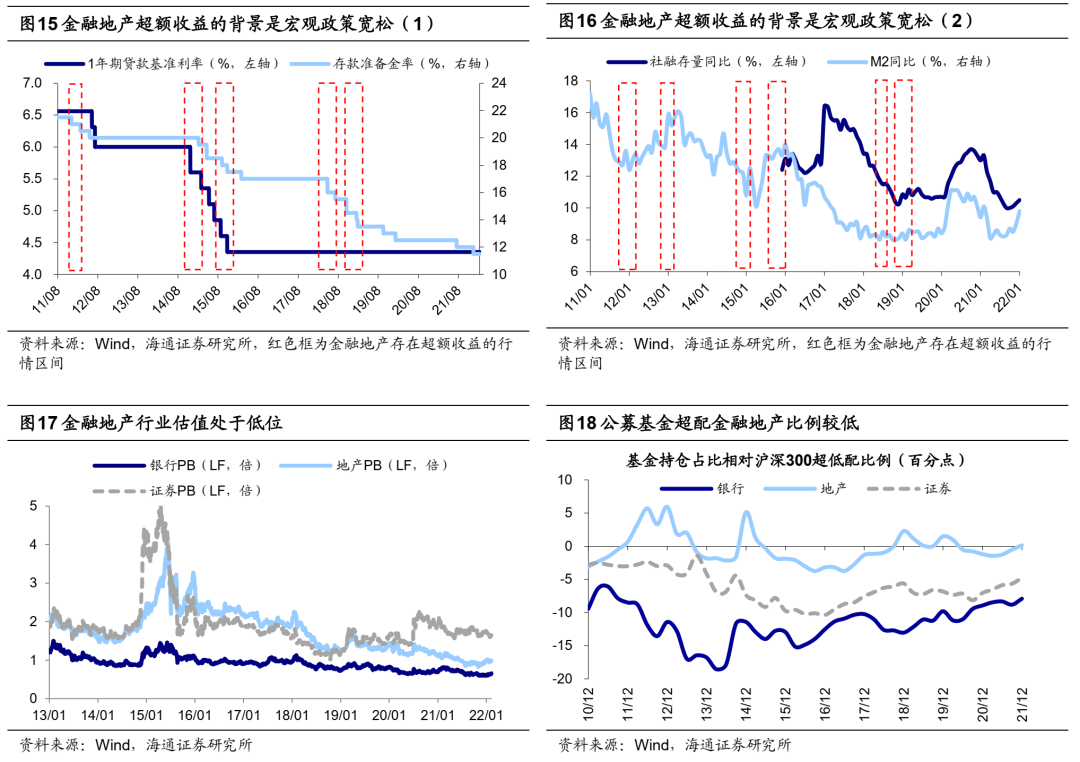

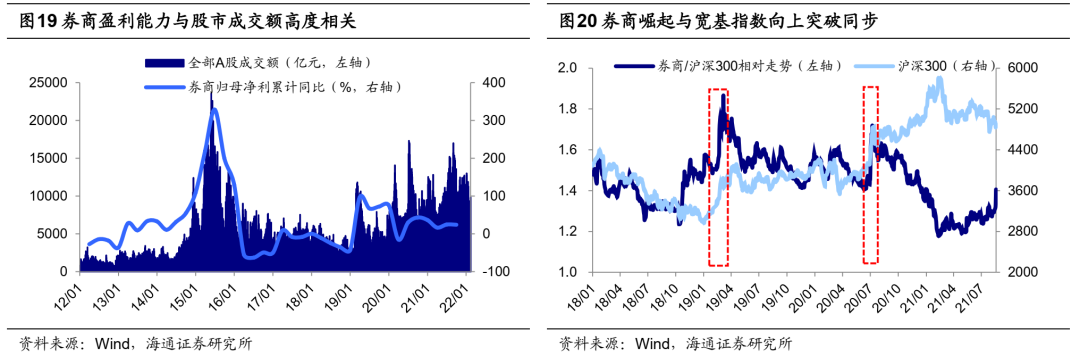

价值:金融地产,尤其是券商。我们自去年11月下旬以来一直坚定看好本轮稳增长型的春季行情,参考历史价值板块有望率先跑出超额收益,我们认为其中首选的便是低估的大金融。回顾历史,2010年以来金融地产存在6次超额收益的行情(详见表5),历次行情中券商涨幅最大,平均涨幅72%,而银行36%,地产37%,均高于沪深300的32%和万得全A的29%。金融地产历次超额收益行情背后大都是货币政策宽松,我们在前文已经提出,当前稳增长政策正在发力当中,1月社融超预期验证了政策正在落地,地产政策面已经出现积极变化,房企融资活动持续改善。目前大金融板块整体估值依然处于底部,当前(2022/02/11,下同)银行PB(LF)为0.66倍(处13年初以来6.3%分位)、房地产为0.99倍(处6.3%分位)、证券为1.7倍(处30.1%分位),且在基金持仓中相对沪深300的超配比例均较低。19年初牛市以来A股已经经历了较为明显的行业轮涨,以中信风格指数来刻画,消费、成长(TMT+新能源等)和周期板块均有较为亮眼的表现,而金融板块却并未明显上涨。我们认为大金融中最值得重视的是券商。2019、2020年券商净利润同比分别为75%、36%,对应券商指数全年最大涨幅为56%、55%,而21年前三季度券商净利润累计同比为24%,申万券商指数21年还下跌了4.2%。历史上券商往往是在指数突破重要关口时大幅上涨,例如2019年上证综指突破3000点前后券商开始加速上涨,2020年上证综指突破3500点前后券商开始加速上涨。

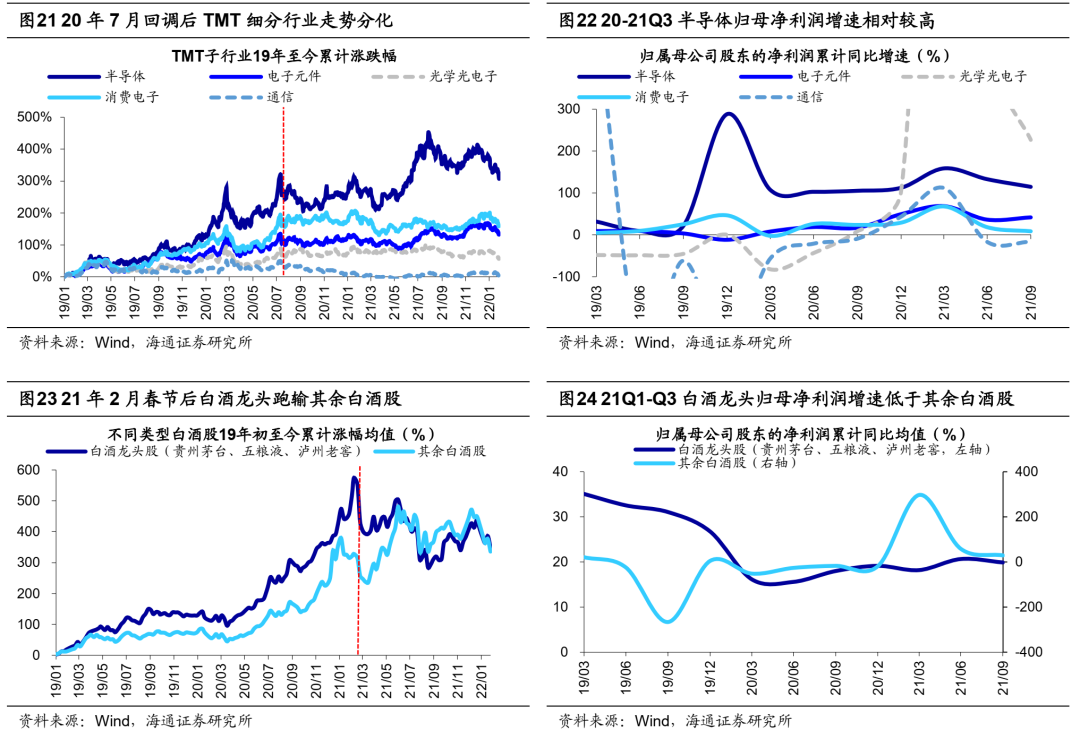

成长:硬科技(新基建),以新能源和数字经济为代表。当前稳增长政策在密集出台,稳增长政策发力有望直接带动新老基建投资的增长。其中“新基建”是兼顾短期刺激有效需求和长期增加有效供给的最佳结合点,是中国经济迈向高质量发展、创新发展的大国重器。但我们在《春季行情只是迟到不会缺席-20220205》中提出参考20/07后的TMT和21/02后的白酒,本次硬科技板块的行情在结构上存在走势分化的可能。具体到行业,高度关注稳增长政策发力的重点即低碳经济和数字经济领域。

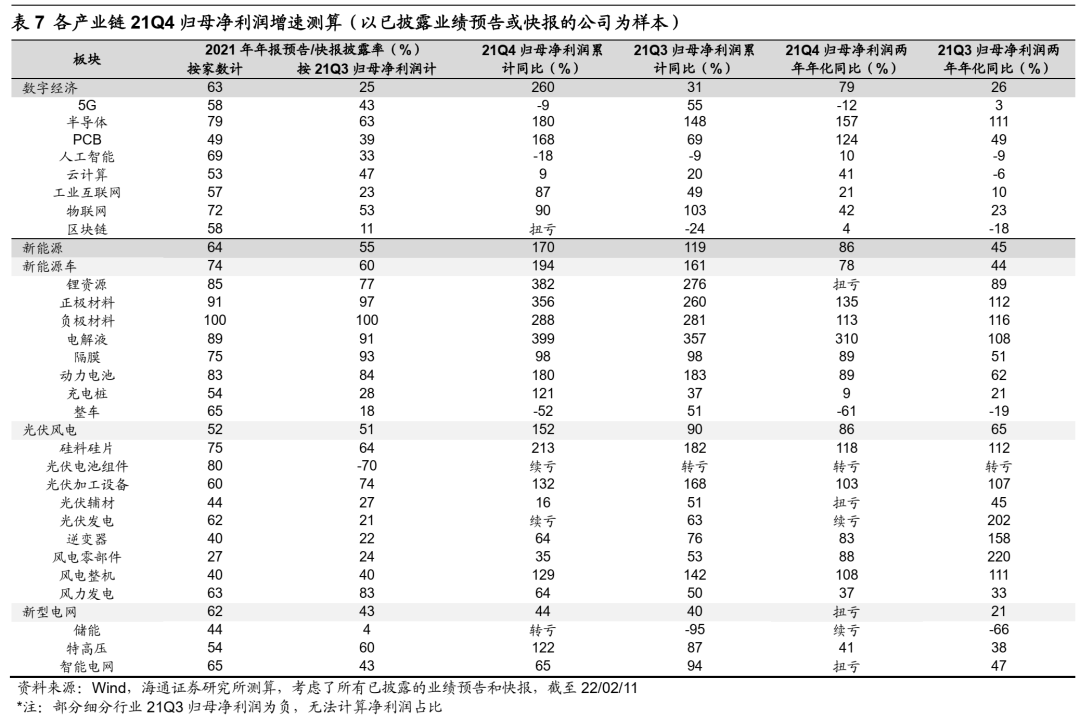

低碳经济方面,参考已披露的2021年年报业绩预告及快报,光伏风电21Q4归母净利润两年年化增速最高,其21Q4/21Q3归母净利润两年年化增速为86%/65%。另外,重点关注新型电网中的特高压。去年11月下旬以来,新能源产业链持续调整,但特高压跌幅最低,21/11/23-22/02/11期间仅下跌10.8%。特高压是解决新能源电源与终端负荷的空间错配的核心举措,国内风光大基地项目建设陆续启动,催生了对特高压的新需求。据第一财经援引中国能源报报道,“十四五”期间国网特高压投资规划3800亿元,或有望成为电网投资的重要结构性增量。参考已披露的2021年年报业绩预告及快报,特高压业绩维持增长,21Q4/21Q3其归母净利润两年年化增速为41%/38%。

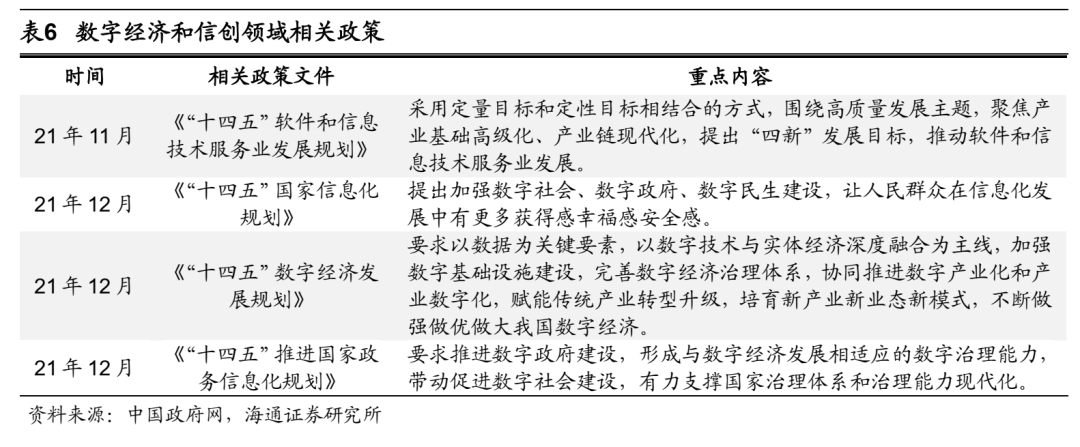

数字经济方面,1月16日《求是》杂志发表习总书记的文章,明确要求做强做优做大我国数字经济,《“十四五”数字经济发展规划》也已发布,数字经济已上升为国家战略。值得注意的是,《“十四五”推进国家政务信息化规划》明确要求2025年国家电子政务网安全保障达到新水平,因此数字经济中与信创相关的领域值得高度关注。政策支持下,核心芯片、基础硬件、操作系统、中间件等领域的需求提升,国产化将提速。具体可以关注盈利水平较好的方向:数字经济各细分行业中,参考已披露的2021年年报业绩预告及快报,物联网(21Q4/21Q3归母净利润两年年化增速为42%/23%,下同)、云计算(41%/-6%)、工业互联网(21%/10%)等领域业绩相对表现突出。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

2022-02-13 16: 45

2022-02-12 08: 30

2022-02-13 08: 00

2022-02-13 09: 50

2022-02-13 13: 15

2022-02-13 15: 02