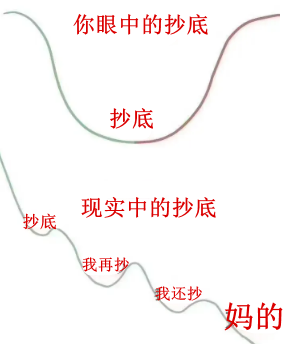

猜测底在哪里,

或许是大家在熊市里仅剩的乐趣。

“政策底、市场底、基本面底”,

“U型底、V型底、W型底”,

“婴儿底、儿童底、钻石底”

…

总有一款适合你。

翻了一圈机构的预测,

有人说已经见底、有人说还有二次探底,

有人说还要几个月、有人说还要更久…

作为一个经历过好几轮A股底部的老韭菜,

我承认自己不知道底在哪里。

但有几句大概能称之为经验的话,

想告诉你。

1

底来的时候,通常悄无声息

底部经常是悄然来临,

让大家后知后觉。

即使是专业的券商分析师、敏锐的财经媒体

都很少捕捉到底部发出的讯号。

2013年6月25日,

上证指数创下1849点大底。

2013年6月25日大盘见底1849.65点

数据来源:wind

当时媒体报道是这样说的:

6月25日,大盘一度暴跌6%,盘中创下1849点新低,到收盘时微幅下跌0.19%,周二大盘走出惊魂一幕!

在经历了“黑色星期一”之后,市场上的“救市”呼声响切云霄。

对于市场上不断出现的抄底呼声,多位专业人士都认为不太靠谱。

摘自《南方日报》2013年6月26日

而到了2013年7月9日,

市场的主流观点还是“二次探底”。

熊市里,稍有风吹草动,投资者就草木皆兵。

IPO重启传闻、上市公司中报业绩不佳等利空让市场再度悲观。

摘自《南方日报》2013年7月9日

底部往往伴随着极度悲观。

同样的故事昨天发生过,

明天还将继续上演。

2

抄底的要诀就是,不要想抄到最低

股市里有句老话——你能抄到的,都不是底。

抄底总是嫌早,

连巴菲特也不例外。

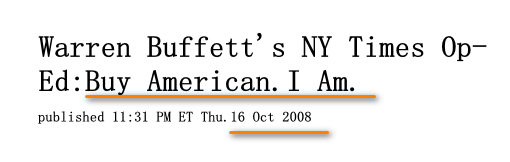

2008年次贷危机,

美股暴跌,

人心惶惶之时,

巴菲特站了出来。

2008年10月16日,

巴菲特在《纽约时报》上

发表了一篇文章,

标题简单直接——

《我正在买入美国》(Buy American. I AM.)

文章中提到,

他正用自己的钱买入美股。

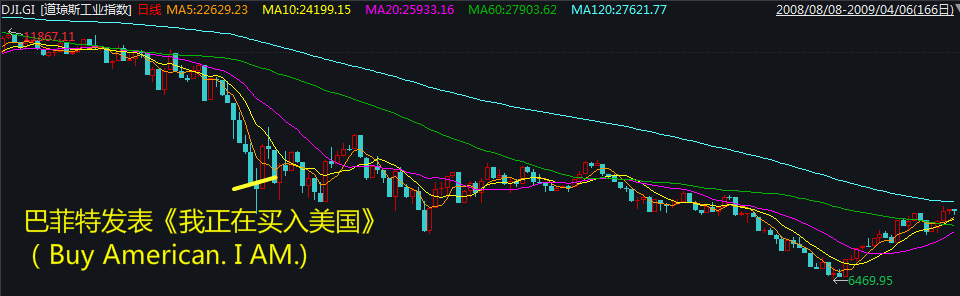

然后…

道琼斯指数走势(2008.8.8-2009.4.6)

数据来源:Wind

关于巴菲特抄底

抄在半山腰的例子还有很多,

远的比如华盛顿邮报、

近的比如苹果公司。

抄底唯一的问题是,我们不知道市场什么时候是底。

——巴菲特 2014年股东大会

股神都抄不到的底,

我们普通人就别为难自己了。

抄底是个不可能的任务,

投资也不必纠结于此。

5毛钱买入内在价值1元的股票,

它也可能在短期内跌到2毛。

但从长期来看,股市仍然是“称重机”。

能买在相对低位就不错。

模糊的正确也好过精确的错误。

上述公司仅作列举之用,不代表本公司管理的基金的投资标的。个股历史走势并不代表未来业绩。

3

底部易判断,何时能涨却难以预计

虽然我们无法精准预测最低点。

但可以通过估值、市场情绪等指标

大致判断出市场处于低位。

可到了底部,不代表市场会立马上涨。

底部通常不会一蹴而就,

而是需要一个磨底的过程。

耐心一点,牛市总会有的。

没有行情的时候,

就少关注股市,

锻炼身体,提升自己,陪伴家人,

很多事情都比观察K线做布朗运动更有意义。

4

底部最难的是“不下车”

熊市并不可怕,

它只是为下一轮牛市积蓄力量。

可怕的是熊市的漫长。

凯恩斯说过,

市场持续非理性的时间

总会比你能撑住的时间更长。

这就是说,

市场的熊市比你我能撑住的时间更长。

熊市走人,牛市再回来?

不好意思,

很多“聪明人”都是这样想的。

可是,股市里99%的时候

都是没有行情的垃圾时间。

如果“磨底”的时候你不在场,

又怎么能保证上涨的时候你一定在场?

5

抄底最好不要一把梭,坚持定投就不错

既然我们不能精确地抄到底,

那就不要一下把子弹打完;

既然底部可能很漫长,

那我们就要做好持久战的准备。

既然你不确定什么能涨,

那就定投宽基指数基金

(深证100、创业板指、沪深300)。

如果牛市来了,

它们涨得概率或许比较大。

2022-04-01 15: 43

2022-04-01 15: 23

2022-04-01 15: 18

2022-04-01 14: 27

2022-04-01 11: 46

2022-04-01 11: 42