行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在希望中毁灭。

——著名投资大师彼得林奇

疫情反弹、俄乌冲突、美联储加息预期增强叠加带来A股经历了一轮幅度较大的调整。但是在高层释放一系列重磅信号,疫情防控逐渐取得成效,复工复产迹象渐趋明显之后,市场情绪逐渐回暖,A股也迎来了一轮明显的反弹,上证指数再次突破3000点。

这也是自2007年2月以来,上证指数第49次站上3000点。

从点位上来看,虽然上证依然还在3000点附近徘徊,但从横向时间轴的发展过程中,A股已发生了较大变化,早已不是大家想象中的样子。

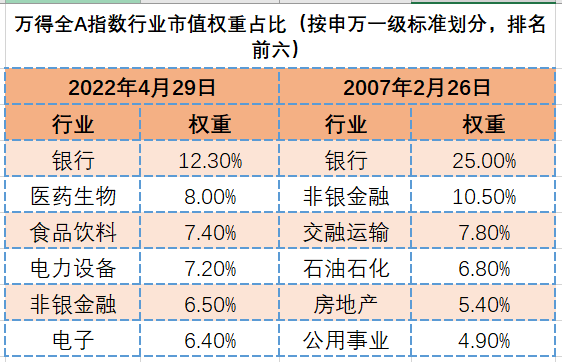

15年前,A股市值排名靠前的是金融、地产、石油石化等传统行业。但是当前医药、食品饮料、信息技术和高端装备等行业,所占的比重更高。

A股行业结构的变化,背后所反映的是我国社会经济的发展以及产业结构的调整,推动高质量发展的,具有更强内生增长动力的新型产业正在成为国家发展的支柱力量。

数据来源:wind,截至2022.4.29,市场有风险,投资需谨慎。上述数据仅为过去行业表现的统计,不构成任何投资建议。

虽然上证指数点位看似还在3000点上下,但是从各阶段的低点来看,其实上证指数处于长期的上升通道中,低点位置一个比一个高,拾级而上。

数据来源:wind,区间:1990.12.19-2022.5.5,市场有风险,投资需谨慎。上述数据仅为过去市场表现的统计,不构成任何投资建议。

wind数据显示,截至2021年末,所有A股上市公司的总收入为66万亿元,净利润为5.5万亿元,这两个数字分别是 2007年的5.9倍和4.5倍。

究其根本,在于中国经济的不断发展,上市公司赚钱能力不断增强。

虽然指数仍在3000点左右,但很多优质的上市公司跟随社会经济发展的步伐,不断自我突破,创新发展,为投资者创造了较好的回报。

wind数据显示,上证指数于2007年2月26日首次突破3000点以来,股价翻倍的公司数量超过了1300只,股价涨幅在十倍以上的超过了110只。

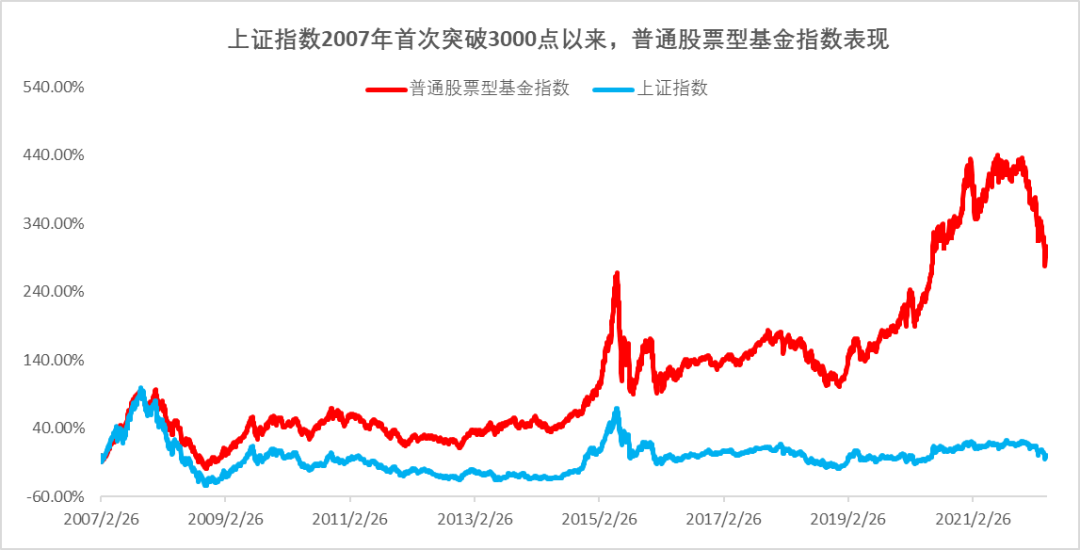

同期,公募基金凭借优异的主动管理能力,把握住了景气行业、优质赛道、高成长标的的机会。wind数据显示,2007.2.26-2022.5.5期间,股票型基金指数涨幅为306.57%,盈利效应明显。

数据来源:wind,统计区间:2007.2.26-2022.5.5,市场有风险,投资需谨慎。上述数据仅为过去市场表现的统计,不构成任何投资建议。

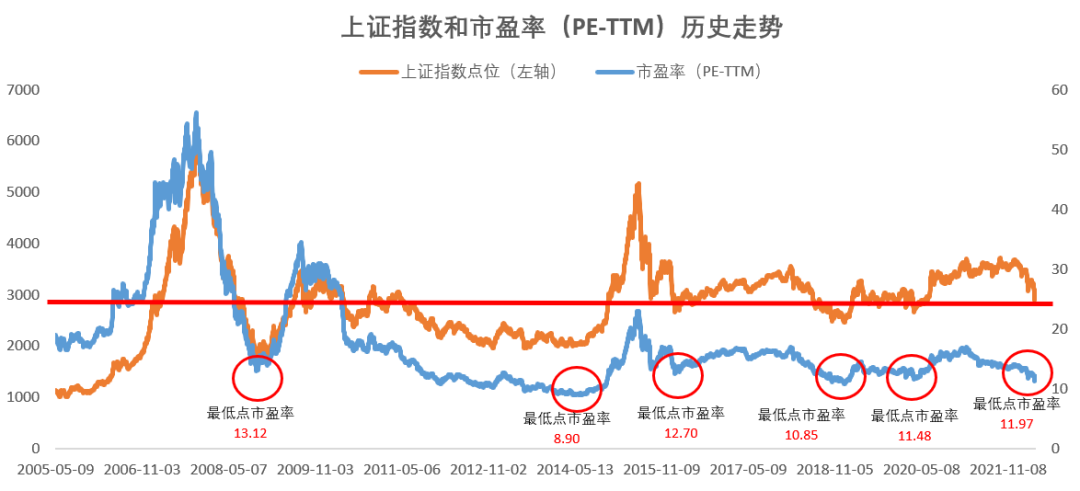

相比于前48次突破3000点,随着企业业绩的持续增长,当前A股的估值相对更低。其中,市盈率是衡量估值高低的重要指标。

数据显示,截至2022年5月5日,上证指数的市盈率只有11.97倍,距离2018年低点时的估值只有一步之遥,具有较高的性价比,长期价值凸显。

数据来源:wind,区间:2005.5.9-2022.5.5,市场有风险,投资需谨慎。上述数据仅为过去市场表现的统计,不构成任何投资建议。

当下,市场也可能还会有波折。

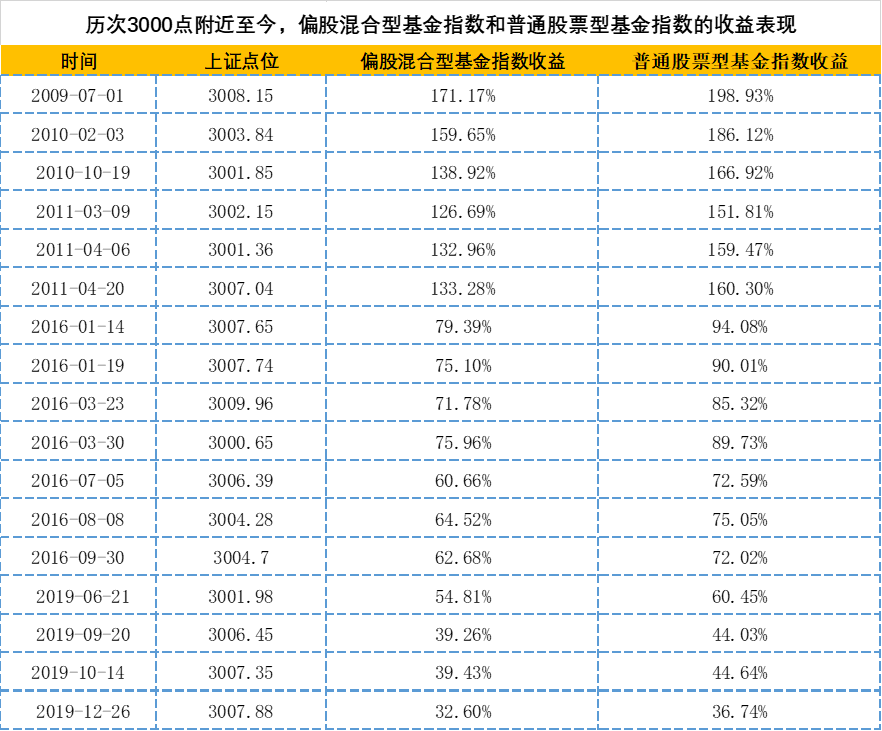

不过,以2009.7至今上证指数表现为例,上证指数经历了3000点附近之后,偏股混合型基金指数或普通股票型基金指数往往都有着较好的长期回报。

数据来源:wind,2009.7.1-2022.4.29,当上证指数突破3000点附近作为收益率计算起始日,以2022年4月29日作为收益率计算结束日,偏股混合型基金指数和普通股票型基金指数的收益率表现,统计区间为2009.7.1至2022.4.29,市场有风险,投资需谨慎。上述指数统计不预示未来业绩表现,不构成任何投资建议,不代表同类基金均可以取得同等收益。

正如查理芒格所言:反过来想,总是反过来想。

市场的调整虽然会让我们不安,但也并非全是坏事,因为这其中蕴含着新的机会,有望让我们可以以更低的价格,精选到更为便宜的优质筹码。

作为创新成长先锋猎手,付娟拥有近16年的权益投研经验,其中10年公募投资和6年行研经验,投资理念醇熟,她注重行业前瞻性研究和行业成长,擅长自下而上精选优质个股,深度挖掘没有被市场重视的二线成长股,拥有广泛的能力圈。

作为成熟的投资者

需要用更加理性的眼光去看待当下发生的一切

坚信长期的力量,相信优质资产能穿越市场

与时间为伍,方能收获理想的投资回报

2022-05-20 20: 11

2022-05-20 20: 32

2022-05-20 20: 29

2022-05-20 20: 30

2022-05-20 20: 10

2022-05-20 19: 27