/ 机构最新市场研判/

4月27日以来,A股开启全面反攻,上证指数再次逼近3200点,市场情绪也在快速升温。展望下半年,多数机构认为接下来的重点仍在经济复苏,A股企业盈利或在二季度末达到底部,三季度开始迎来回升。

证券时报·数据宝整理发现,机构对下半年A股研判的观点主要集中以下方面:

一是当前继续以“稳增长”为主线。

一季度以来,国内经济的下行压力有所加大,“稳增长”主线依然是机构关注的重点,作为推动经济回归正常赛道的重要措施,“稳增长”已有更多政策加码。日前国常会要求实施6方面33项指施,涉及扩内需、保就业、促销费、稳物价等一揽子政策目标。

“稳增长”政策在去年的中央经济工作会议中一共提到了四次,已然成为贯彻2022年全年的主旋律,中央经济工作会议是判断当下经济形势和定调第二年宏观经济政策最权威的风向标,今年的会议或对“稳增长”政策作出重要总结和后续安排。

华鑫证券认为,A股重回震荡区间,稳增长政策主导市场走势,政策力度和成效是后续A股市场的决定因素。光大证券认为,稳增长及财政发力背景下,稳增长方向或将是资本市场最重要的主线之一,而历史上历次固定资产投资增速上行区间,“稳增长”相关板块均表现突出。

二是估值调整后科技成长板块有望迎来修复窗口。

年初高估值的科技成长板块回调幅度较大,随着近期股价迎来修复,科技成长板块也迎来一波强势反弹,部分机构认为整体下滑的盈利环境下,成长板块由于自身景气度的确定性,有望获得突出表现。

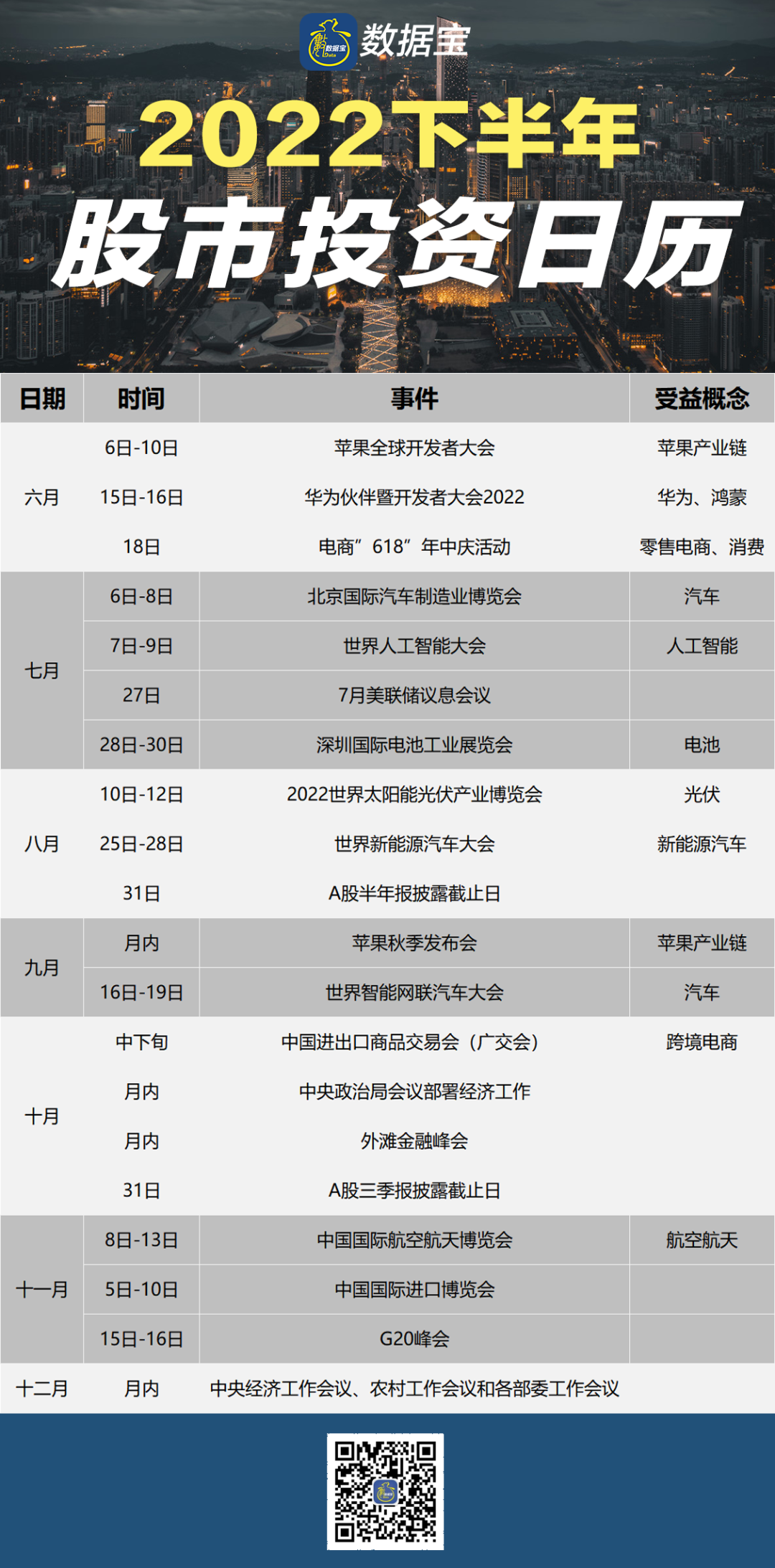

结合数据宝推出的投资日历,多个成长板块在下半年或迎来机遇,如苹果全球开发者大会召开在即,历年来苹果新品发布后其供应商股价出现异动,相关的消费电子板块也将迎来催化。

自2018年首届世界人工智能大会召开以来,其动向颇受机构关注,去年成功举办后,平安证券发表研报认为大会展示了行业的重要变化,智慧城市既是人工智能最主要的应用领域,也是行业后续发力的主要方向。

中金公司认为,成长领域景气度有一定分化,一季度增长质量较高的领域进一步集中到新能源汽车产业链、光伏产业链和半导体等细分行业。

三是A股市场流动性近期明显改善,随着内外部环境加速改善,中期修复的主行情正在临近,消费核心资产有望迎来反弹。

近期“618”大促已拉开帷幕,叠加各地出台刺激消费政策,如深圳此次对新能源汽车、家电、餐饮等多方面进行补贴,促进消费力度空前。光大证券认为,考虑到3-5月疫情管控对于部分消费业态的不利影响,6月部分地区或存在报复性消费反弹的情况

兴业证券表示,消费核心资产板块一方面受益于国内疫情逐步改善,另一方面,板块股价、估值均已处于低位,内外部不确定下进可攻退可守。

/ 最新机构关注股名单出炉/

数据宝统计,5月以来共有39股获10家以上机构给出“买入”型评级。分行业来看,机构关注的个股主要集中在食品饮料、汽车行业,共有12股,合计约占总数的三成。

行情上来看,近期机构看好的个股主要以上涨为主,5月以来平均涨幅为7.62%,汽车股涨幅明显,长安汽车、长城汽车、中鼎股份、广汽集团涨幅均在30%以上。部分机构关注股近期有一定程度的回撤,君实生物-U、保利发展回撤超过15%。

机构关注的个股往往有较好的业绩预期,以机构一致预测来看,6股获机构预测2022年净利润有望实现翻倍,中矿资源、联赢激光、天融信预测净利润增速居前,分别为454.55%、247.84%、154.44%。

2022-06-05 13: 37

2022-06-05 13: 35

2022-06-05 12: 30

2022-06-05 12: 00

2022-06-05 11: 31

2022-06-05 10: 34