6月9日石油股持续走强,截至收盘,当日油气改革概念上涨1.51%,石油化工概念上涨1.48%。油气开采涨1.84%。

油气开采及服务板块领涨两市,仁智股份、准油股份涨停,通源石油、恒泰艾普、中曼石油、贝肯能源等跟涨。

又涨了!成品油迎来第11轮调整

6月14日24时,国内成品油将迎来今年的第11轮调整。截至6月7日,本轮10个计价工作日已统计过半,当前第5日的原油变化率为6.41%,油价预测上调约305元/吨。折合为升,当前预计下一轮油价上调幅度为0.23元/升~0.26元/升。

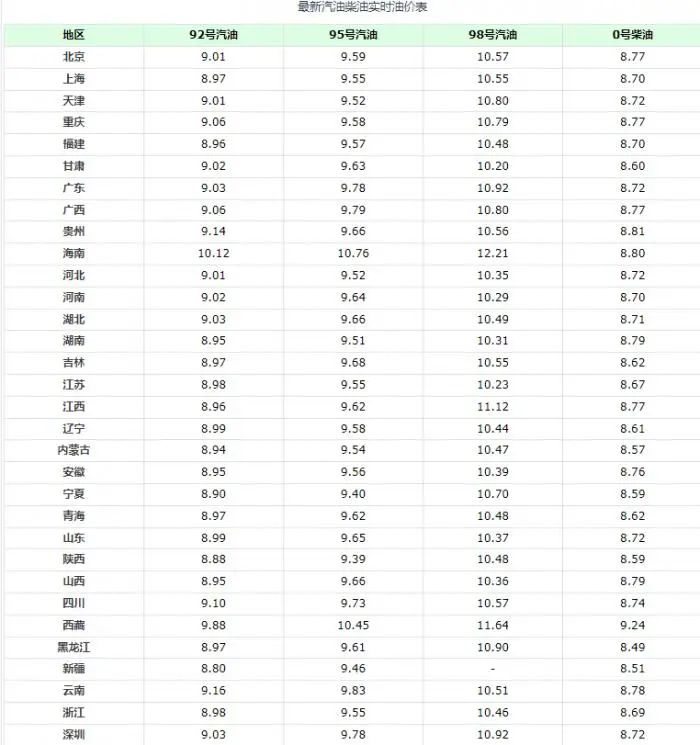

参考上一轮各地油价,第11轮油价调整后,国内92号汽油将全面进入“9元时代”。而广东、广西、四川等本轮调整前95号汽油价格超过9.7元/升的地区,在6月14日调整后将逼近或达到10元/升。

以北京地区作为参考,本轮调整前,92号汽油市场价格为9.01元/升,95号汽油为9.59元/升。全国油价最高的地区依然是海南省,本轮调整前,92号和95号汽油市场价格分别达到10.12元/升和10.76元/升。

油价狂飙美国“自身难保”,对俄二级制裁还有戏吗?

在美欧对俄罗斯能源打压不断之际,自由的市场成为了过去式,价格狂飙成为常态,已经实现能源独立的美国也未能幸免于难。

在供应阴霾拖累下,6月8日国际油价再度上涨,布伦特原油期货上涨2.5%,收于每桶123.58美元,美国原油期货上涨2.3%,收于每桶122.11美元。与此同时,根据美国汽车协会(AAA)公布的数据,8日美国平均汽油价格达到每加仑4.955美元,再度创下历史新高,比一年前飙升逾60%。

面对石油、天然气、电力价格全线狂飙的冲击,拜登政府6日已经宣布美国进入能源紧急状态,警告潜在的电力供应短缺已经危及美国的国家安全和生活质量。拜登在紧急声明中表示,多种因素正在威胁美国提供足够电力来满足消费者需求的能力,这些因素包括乌克兰局势导致的能源市场中断,以及气候变化加剧的极端天气事件。

石油行业高级经济师朱润民对21世纪经济报道记者分析称,2022年3月18日以来,美国能源信息署(EIA)的周度数据显示,在维持石油总库存(包括原油、石油产品)不变的情况下,美国已经可以实现石油净出口,日均净出口接近100万桶。近期美国部分地区电力供给再次出现了趋紧的现象,汽油价格创历史新高,天然气价格持续攀升,这在很大程度上是美国国内市场与国际市场紧密互动的结果。

就在5月中旬,美国政府还扬言可能在能源领域对俄罗斯实施二级制裁。但随着能源价格飙升,拜登在政治困境中越陷越深,支持率不断下滑,二级制裁这一念想也基本变成了空想。

美国汽油价格狂飙不止

自欧盟5月底宣布禁运俄罗斯原油以来,原油价格重拾涨势。与此同时,随着美国正式拉开了夏季驾驶旺季的序幕,美国汽油价格更是不断狂飙。

目前美国至少有13个州的平均油价已经超过每加仑5美元,包括加州、俄勒冈州、华盛顿州、内华达州、亚利桑那州、伊利诺伊州、印第安纳州、密歇根州、新泽西州、马萨诸塞州、缅因州、阿拉斯加和夏威夷。最夸张的是加州的一些加油站,汽油价格甚至达到每加仑约10美元,是全美平均水平的两倍。

咨询公司Lipow Oil Associate总裁Andy Lipow表示,预计美国全国平均汽油价格将在未来十天内突破5美元大关。而摩根大通此前则预测,今年夏季美国平均汽油价格可能会升至6美元以上。

在汽油价格持续上涨背后,炼油产能跟不上是关键问题,由此也导致汽油库存不断走低。EIA最新公布的月度能源展望报告显示,美国汽油库存已降至2.19亿桶,创下2015年以来的最低季节性水平。在中大西洋地区,库存已降至自1993年有记录以来的最低水平。

此外,EIA还在报告中上调了国际油价预期,将2022年WTI现货原油价格预期从上次的98.2美元上调至102.47美元/桶,将2022年布伦特现货原油价格预期从上次的103.35美元上调至107.37美元/桶。汽油价格方面,EIA预计2022年汽油价格为4.07美元/加仑,之前预计为3.82美元/加仑。

另一方面,油价飙升之际今年美国产量增幅却相对有限。EIA预计美国2022年原油产量将从2021年的1119万桶/日升至1192万桶/日,较2021年增长6.6%;2023年较2022年增长8.8%至1297万桶/日。

Kpler首席石油分析师史密斯(Matt Smith)认为,汽油价格高企几乎没有缓解的迹象,拜登政府的措施也无法降低油价。“美国政府几乎没有什么工具,因为推动汽油价格的最大因素是全球基本面因素。你可以就国内供应做出决定,但如果对全球形势没有影响,就不会对加油站产生影响。”

对俄二级制裁愈发渺茫

在过去半个多世纪,石油和天然气市场基本上一直可以自由交易。但今年2月爆发的俄乌冲突彻底改变了这一切,政治意愿开始凌驾于市场之上,美国和欧洲针对俄罗斯发起一系列能源制裁,全球能源格局被彻底打破。

由于欧美国家对俄罗斯的能源制裁,俄罗斯石油正越来越多地转向亚洲等地,同时欧洲也需要从更远的地方买油。俄罗斯正计划将其东部主要港口Kozmino的石油出口增加约五分之一,以满足亚洲买家激增的需求,并抵消欧盟制裁的影响。

印度便是典型例子,Refinitiv Eikon数据显示,俄罗斯5月份向印度供应了超过2400万桶石油,高于4月份的720万桶和3月份的300万桶。而6月的预定供应数量则达到2800万桶。俄罗斯去年平均每月向印度出口96万桶石油,而本月的出口量是这一数字的数十倍。

RBC Capital Markets全球能源策略师Michael Tran表示,印度一直在以极快的速度精炼这些俄罗斯原油,然后出口精炼产品,赚取其中的价差。随着欧盟放弃俄罗斯精炼产品,印度正在成为欧洲事实上的炼油中心。

因此未来的关键问题是,美国是否会对俄罗斯能源祭出二级制裁?美国能源部长Jennifer Granholm 5月曾表示,有可能考虑对购买俄罗斯石油的其他国家实施二级制裁,此前在伊朗的制裁中曾采取过类似行动。

但鉴于如今的高油价已经给经济带来越来越大的压力,对俄罗斯能源实施二级制裁变得概率渺茫。朱润民对记者表示,放弃二级制裁肯定会缓和俄罗斯石油出口压力,也会抑制油价涨得过高。当下美国国内汽油价格不断创下历史新高,在美元强势的背景下,其他很多国家的汽油价格甚至远远高于以往的历史峰值,如果再进一步实施二级制裁,阻止俄罗斯石油出口,国际原油价格可能会更高,世界将面临更加严重的通货膨胀,经济衰退的范围将更广、程度更严重,美欧也难以独善其身。

这也意味着美欧对俄罗斯石油禁令会打击俄罗斯产量,但不会大幅减少。官方层面,EIA预计,2023年第四季度俄罗斯原油日均产量将从2022年第一季度的1130万桶降到930万桶。

油价涨势或仍未到头

美国不太可能对俄罗斯石油实施二级制裁,这避免了俄罗斯出口暴跌、油价彻底失控的最糟糕情形,但油市供应整体依旧偏紧。目前布伦特原油、WTI原油已双双突破120美元关口,今年以来已暴涨约60%,不少机构认为油价或仍有上涨空间。

嘉盛集团全球研究主管Matt Weller对21世纪经济报道记者表示,早在俄罗斯与乌克兰冲突爆发之前,原油市场就已呈现供不应求的局面,地缘冲突加剧了问题。目前油市需求端仍相对强劲,虽然汽油价格高企,但美国消费者购买量暂时没有出现明显的减少,美国驾车出游季正当时,同时中国需求也在回暖。

另一方面,油市供应依旧紧俏。Weller表示,欧美祭出对俄石油禁令,迫使大部分西欧国家从更遥远的地方采购原油,承担了更高的运费。欧佩克+上周同意加速增产,但多年来的投资不足能否有效支撑增产是个问题。本月早些时候沙特宣布,将面向亚洲买家的原油价格每桶上调2.10美元,更是凸显出市场供应的紧张状态。

整体而言,目前看多原油的声音并不少。全球第三大独立石油贸易公司托克集团(Trafigura)首席执行官Jeremy Weir表示,能源市场处于“危急”状态,俄乌冲突后对石油出口的制裁加剧了多年来投资不足造成的供应紧张,未来几个月油价很可能升至150美元/桶或更高的水平。

瑞穗证券期货部门主管Bob Yawger强调,乌克兰危机仍是原油市场保持牛市势头的关键问题。“一般来说,只要俄罗斯在乌克兰的特别军事行动继续,以及相关制裁继续存在,我认为需求将超过供应,价格将继续走高。”

与此类似的是,高盛首席大宗商品策略师Jeffrey Currie也表示,鉴于目前的库存水平处于创纪录低位,预计油价将继续走高,今年第三季度布伦特原油均价将在每桶140美元左右(先前预测为125美元)。“今年夏天需求季节性达到顶峰时,价格大幅飙升很有可能。”

不过长期来看,高油价也会打击需求,进而让油价有所回落。高盛认为,油价飙升至140美元左右可能将引发一些“需求破坏”,预计2023年第四季度布伦特原油平均价格为每桶115美元,WTI原油的平均价格为每桶110美元。

对美国而言,能源价格上涨其实具有两面性。朱润民分析称,美国已成为煤炭、天然气、石油的净出口国,但国内价格会随着国际价格的上涨而上涨。从消费端看,这的确加剧了严重的通货膨胀。但另一方面,价格上涨也可以增加美国的能源出口收入,包括美国政府在内的库存所有者在削减库存的过程中也能获取更高的收益。

展望未来,朱润民对记者表示,与美国需要进口大量石油的时期截然不同,未来国际原油价格与美元之间的关系极可能发生颠覆性的变化:高油价与强势美元并存,这在历史上是极其罕见的,但在今后可能更加频繁地出现。

2022-06-09 19: 37

2022-06-09 19: 06

2022-06-09 17: 55

2022-06-09 17: 30

2022-06-09 17: 17

2022-06-09 16: 30