上海是我国重要的工业城市,也是长三角的重要龙头。3月份以来,上海的疫情来势汹汹,对长三角地区,甚至国内的经济均造成了巨大的打击,A股市场也受到影响,但随着疫情的有效控制、稳增长政策的落地,4月底以来,权益市场迎来了一波反弹,这波行情能否延续?随着上海复工复产进度推进,如何把握长三角地区的投资机会?为此,我们请到了鑫元基金权益公募投资部总经理李彪与我们分享后市的一些观点~~

李彪

价值成长多面手

不断进阶向未来

鑫元基金权益公募投资部总经理

Q&A

Q1

疫情对上海甚至全国影响很大,但4月底以来,权益市场迎来了一波反弹,这波行情与上海疫情控制是否有关系呢?

李彪:

我们认为从3月1号到4月26号的下跌,以及4月26号到现在的反弹,与疫情都有一些相关性。

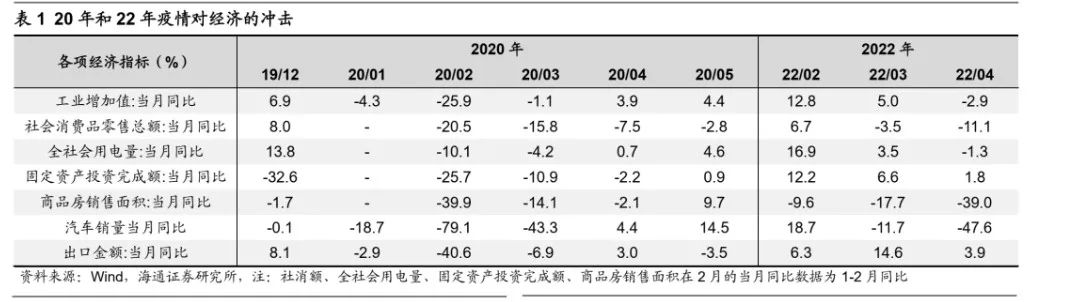

4月份基础数据明显下滑

宏观层面,4月份的全国工业增加值,较3月的数据,呈现出明显的下滑;4月的社零总额为-11%,下滑幅度明显扩大;而固定资产投资、商品房销售、汽车销售、出口的数据更是呈现出断崖式下行。

长三角会商旅文体平台数据显示,长三角的周边城市受封控影响,财政收入出现暴跌的局面,杭州财政收入同比下跌37%,苏州同比剧跌49.6%,宁波大减36.1%,南京更是直接腰斩54.9%,长三角的经济体量占据全国5分之一,财政收入贡献了28%,可想这次疫情的影响力之大。

本轮疫情持续时间较长,我们看到汇率在4月底呈现较大压力,汇率作为印证经济的另外一个侧面指标,具有市场同步性,同样也会导致短期的外资流动。

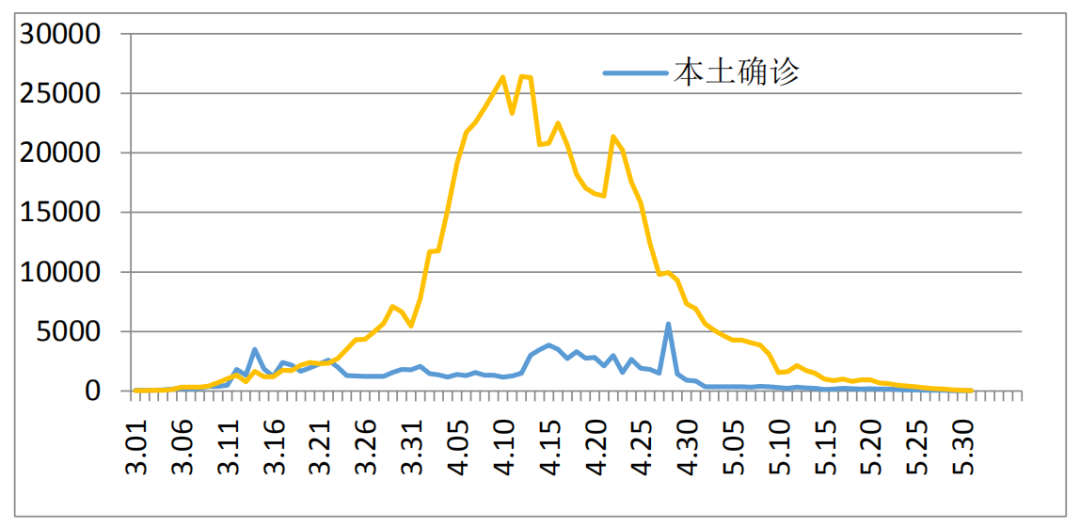

疫情缓解提振市场情绪

随着疫情的有效控制,5月初以来,物流出现改善,部分生产性企业陆续恢复产能,拐点出现。而6月1日起,上海迎来全面解封,特别是在消费、物流、食品饮料、汽车等各方面都得到改善,市场情绪得到提振。

数据来源:同花顺,截至2022.5.30

我们认为本轮行情是阶段性展开的,前半个月需求最确定的两个方向是光伏与军工,受疫情影响较小。5月下旬以来,随着疫情缓解,疫情后时代相关板块表现更为活跃,比如医美、航空出行、餐饮消费等。所以,本轮行情整体围绕疫情修复的节奏,根据消费需求受影响的相关性而展开的。

Q2

除了复工复产以外,本轮行情还受哪些方面影响呢?和2020年疫情后时代有何不同?

李彪:

和2020年疫情后时代相比,今年的市场受国际环境和国内情况综合影响,更加艰难。

首先,国际环境主要在于海外通胀高企和能源危机。今年10年美债收益率冲高,海外面临通胀压力,而大宗商品价格居高不下,更加剧通胀;能源问题主要是受俄乌冲突影响,导致欧洲能源价格高企。这些因素均导致了今年海外环境较2020年艰难。

其次,国内环境与2020年有相似之处,但较之更困难。除了对海外通胀的担忧外,中美十年国债收益率处于倒挂阶段,限制了国内货币政策的空间。另外,4月下旬人民币汇率也呈现较大的压力。

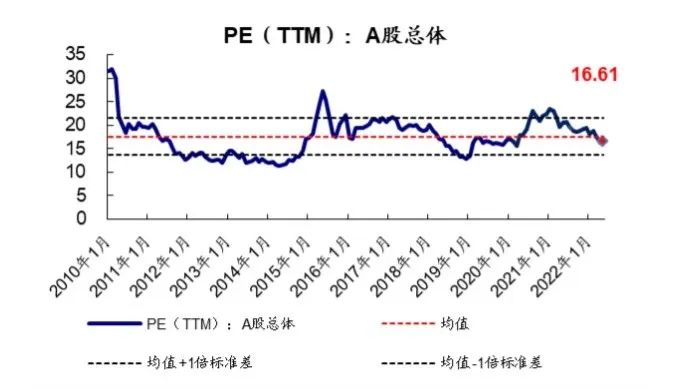

针对权益市场的定价,有绝对估值和相对估值理论。2008年和2018年各主流指数的绝对低估值水平,是大家都认同的,但今年3月指数的相对估值,我们也比较看好。

Q3

近期政策密集发布,主要焦点是稳增长,促就业,对此,您如何解读?哪些板块会更先受益?

李彪:

首先,提到稳增长,大家就会考虑房地产与基建,因其能较好地促进需求,带动长周期产业链发展,所以,房地产板块在3、4月份表现活跃。而大基建项目资金来源于财政拨款,其确定性更强,该行业大范围呈现较明显幅度的上涨。因此,上述行业在“稳增长”措施刚出台的阶段,其相对收益与绝对收益均较突出。

第二,汽车行业。5月25日国务院召开全国稳住经济大盘电视电话会议,提出放宽汽车限购并阶段性减征部分乘用车购置税等政策,提振了整个汽车行业的信心。各地也出台相应的政策来推动汽车消费。

第三,新能源基建相关行业,包括风光大基地。

至于我们期待的大消费行业,市场分歧较大,但是我们还是有很强的信心。这种信心一方面源自于对长三角地区特别上海居民的收入韧性,另外一方面还是源自于大家对美好生活的向往。

Q4

针对近期权益市场回暖,这一行情能否延续?后市将如何演绎?

李彪:

反弹的持续性取决于两方面,一是跟疫后复苏有明显相关性的。稳增长政策中提及的房地产、消费等方面都跟疫情均有所关联。另一方面,则与海外抑制国内市场的因素有关,包括美债的收益率是否持续下跌?中美逆差的压力能否持续缓解?能源危机能否得到改善?

首先,我们分析一下海外因素:

第一、十年美债收益率的上涨反应后期美国经济的预期,我们看到80年代以来,十年美债收益率整体呈现下行并阶段性反复的趋势,但其反弹很难超过前期高点,所以我们认为现在的十年美债收益率超过2018年的可能性并不高,除非能源危机恶化造成通胀加剧。

第二、海外的加息预期演绎较为充分,2年期国债收益率2.5%水平意味着全年的加息频率呈现较高值。而导致加息的另一因素通胀,则随着大宗商品价格回落以及美国房价、租金上涨环比增速接近筑顶有所缓解。

第三、未来通胀压力会更多体现在服务性消费上,随着疫情改善,在春夏出行季、居民仍旧稳定的收入和超额储蓄支持下,服务型消费也保持较高增速持续修复。

其次,我们认为今年权益市场的下跌基本呈现四个阶段,美债收益率上行导致成长股杀估值,俄乌冲突导致通胀加剧的担忧,疫情影响以及人民币快速贬值。

随着上海全面复工复产,稳增长政策的落地与效果显现,疫后经济的修复也在不断推进,国内经济的压力也将得到释放,市场的情绪也在得到修复。

除了内外部因素以外,A股估值性价比突出是市场反弹的必要条件。结构上看,创业板、科创板估值处于历史10%估值分位数下方,相对债券的收益性价比处于历史90%高位。

数据来源:WIND

Q5

除了光伏、汽车等行业,哪些行业会有机会?

李彪:

除了光伏、汽车等行业,我们认为军工、大消费等行业也有明显改善的机会。

军工受到十年美债收益率上行影响,前期下跌幅度较多。而大消费包括医美、食品饮料、餐饮、服装等均受到疫情影响。随着疫后复苏,这些板块也有望明显改善。

Q6

长三角一体化已经上升为国家战略,疫情复苏后,区域内上市公司有何投资机会?

李彪:

首先,本轮的疫情确实对区域内的上市公司造成了一定的影响,物流停滞,运费成本增加,产能降低等,但区域内的上市公司也做出了积极应对,部分上海地区的公司安排人员驻扎公司维持基本运维,阻止客户过分流失。自5月起部分公司已陆续恢复生产。

虽然疫情对区域内的公司造成了一定损失,但长三角区域的底蕴仍在,随着政策的加持、经济的复苏,长三角地区将被重新注入活力,我们认为前期的损失与股价的下跌,将被持续修复。

其次,长三角部分行业和上市公司在经历了之前的市场调整后,其估值得到了消化,已经回到合理的区间,目前的点位相对较低,反而创造了上车的时机。

最后,我管理的鑫元长三角混合基金成立于3月底疫情爆发期,经历了非常艰难的时刻,但随着疫情的控制,长三角地区内的优势行业将重新恢复生机。前期的回调,使行业内优质企业的估值得到较充分的修复,积累了一定的安全垫。在政策加码、企业基本面不断修复之下,长三角地区的投资性价比已经显现。我们也将把握当前疫后修复的机会,精选新能源、电子、食品饮料、高端制造、大金融、大消费等景气度较高的行业中,估值与成长性匹配较高的公司,为投资者继续不断地创造长期优秀的回报。

2022-06-10 11: 16

2022-06-10 11: 10

2022-06-10 10: 40

2022-06-10 09: 50

2022-06-10 09: 14

2022-06-09 23: 56