上半年结束,历经年初的Omicron变异株造成全球数波大流行、2月底俄乌冲突开启,为已经蠢蠢欲动的通胀火上加油。全球通胀自今年3月起快速攀升,引发英、美央行加速紧缩升息,在一连串逆风下,全球股指好似进入“比惨”模式,上半年除少数新兴市场国家股指取得正收益外,国内及海外主要股指上半年大多出现负收益,其中标普500、韩国综合股价200及纳斯达克指数上半年跌幅超20%,进入技术性熊市。

资料来源:Bloomberg 资料截至2022/7/1

通胀+急升息引发经济衰退担忧

上半年主要股指表现不佳,主要是受到通胀及政策紧缩预期的影响。美国5月CPI同比增长创近40年新高,迫使美联储6月会议一举升息75个基点,也创下1994年以来最大的单次升息幅度;截止7月3日,芝商所 FedWatch工具显示,预期7月美联储会议再次升息75个基点的机率达到了82.6 %。与此同时,美国经济数据也出现下滑:6月Markit制造业指数为52.3, 较前值57出现明显下滑,创近23个月的低位;上周公布的美国6月ISM制造业PMI为53,创近两年新低;美国商务部的数据显示,5月新屋开工数及5月零售数据也出现回落,在就业方面,美国劳工部的数据显示,截止6月25日,当周初请失业救济金人数为23.1万人,6月相关数据较4、5月已上一台阶。

下半年通胀或见顶

展望下半年,通胀或有趋缓的可能。6月30日美国商务部公布5月PCE同比增长6.3%,核心PCE同比增长4.7%,较前月略有下降,创2021年11月以来最低的单月增幅;另外,促成本轮通胀大幅上行的汽、柴油及天然气价格近期也出现一定的下行;美国能源部的数据显示,上轮汽、柴油见顶时价格出现约20%的溢价,而截至6月17日已达到60%,后续如需求出现见顶下行,汽柴油价格或出现一定幅度的下调。另一项促成通胀的全球供应链也出现边际向好,波罗的海货运指数(FBX)自年初的9293.3点,至7月1日已下降到6585.07点;另外,代表全球大宗商品价格走势的彭博商品指数(BCOM Index), 在今年6月9号达到阶段高点后,开始出现下滑,有助于缓解下半年的通胀压力,通胀或有机会在下半年见顶向下。

资料来源:Wind,截至2022.7.1

通胀下行预期也传导至市场,截止7月3日,芝商所FedWatch工具的数据显示,在预期7月升息三码的前提下,市场今年9月升息75个基点的可能性已降至14.9%.

经济有一定缓冲,年内进入衰退机率降低

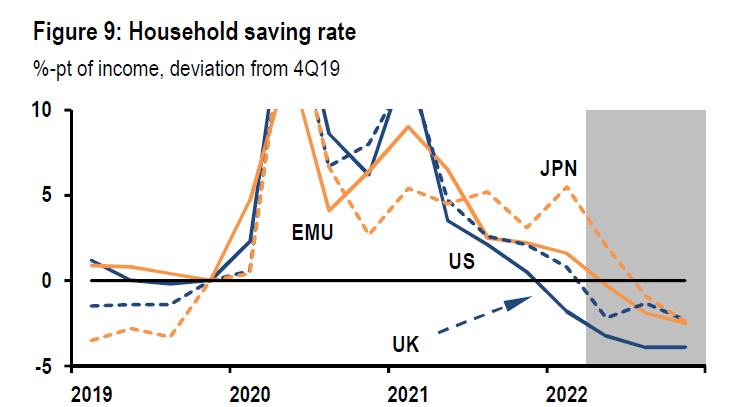

除了年内通胀有可能见顶下行外,全球经济在多个因素的支持下,或能得到一定程度的缓冲。首先是随着2021年进入复苏,企业逐步复工,但劳动力供给赶不上需求,造成就业缺口的扩大,进一步导致工资增长,在收入增加下,在消费时对冲了一部分物价上涨的影响;第二,全球在疫情大流行之后储蓄率大幅上行,即使是像过往储蓄率较低的美国也不例外;在进入复苏期后,几大经济体都出现储蓄率快速下行的现象,也一定程度对冲了通胀所造成的购买力下降风险,使得上半年消费保持一定韧性。

资料来源: J.P.Morgan Global Economics,资料截止2022.6.17

第三,即使上半年海外股市表现不如预期,但从企业盈利来看,其增长仍然维持在长期的平均趋势以上,相对良好的基本面一是为市场提供了一定的缓冲,如果下半年整体氛围转好,基本面较佳的公司也或将出现反弹的机会。

第四,万得数据显示,截至7月4日,标普500指数上周五收在3825.33点,估值为18.85倍,估值的位置已与2020年4月初接近,但当时指数不到2700点。如果未来指数继续下行,在未跌破前期低点前,估值就有很大的概率创下近5年的新低,届时或可吸引中长期资金入场。

关注亚洲、服务、消费及新能源表现

展望下半年,市场首先关注的还是美国硬着陆步入衰退的机率。前期我们提过,美国三个月国债和十年期国债的利差,历史上对经济衰退有较好的预示意义,摩根经济研究从目前利差数据来观察,年内衰退的机率或仅略超10%;但如果时间拉长到未来12个月,则进入衰退的机率可能有所提高,但具体还是要观察接下来相关的经济数据而定。

下半年投资人或可关注几个方面:一是成长或从欧美市场轮动至亚洲。欧美在升息的步伐上迈出较早,致使经济和股市受到的影响也较大,在欧美经济成长减缓、投资情绪低迷的情况下,亚洲经济和市场下半年或相对有更好的机会;第二,在复苏周期的早期,商品板块或有相对较好的表现,随着全球逐步脱离新冠疫情的影响,出行、旅游等更多场景的出现将拉动服务的需求,航空、旅游、饭店、餐饮、商场等相关板块或有接棒的机会;第三、因疫情拉高的储蓄率,在下半年储蓄仍有一定的释放空间,美国家庭的负债比例已回到疫情前的水平,再加上工资具有易升难降的惯性,以及预期下半年通胀或有所缓解,消费板块如汽车等也值得关注;最后,在历经了疫情及俄乌冲突事件之后,各国更加深刻体认到降低自身能源对于供应链依赖度的重要性,包括核能、风/光发电等相较原油、天然气而言自主性更高,在目前新能源渗透率仍低的情况下,未来仍有一定的增长空间,具有中长期的布局价值。

当然,投资人也应留意可能的风险:俄乌冲突是否进一步升级与扩大,以及对全球能源及粮食价格的推升何时趋缓,将影响到全球本轮通胀持续的时长;另外,全球新冠疫情目前虽然对经济的影响已经大部分消退,但不排除下半年进入秋冬后仍有反复的可能,投资人仍需保持多元化的配置来分散风险。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

2022-07-03 12: 35

2022-07-01 17: 19

2022-07-04 16: 47

2022-07-04 16: 30

2022-07-04 16: 00

2022-07-04 15: 57