尽管新能源汽车板块今日遭遇重挫,但动力电池装车成绩单却呈现另一番景象。

11日,中国汽车动力电池创新联盟发布1-6月动力电池数据。1-6月,我国动力电池累计装车量 110.1GWh,累计同比增长109.8%。今年以来大热的磷酸铁锂电池装车比例持续走高,市占率达到58.5%。

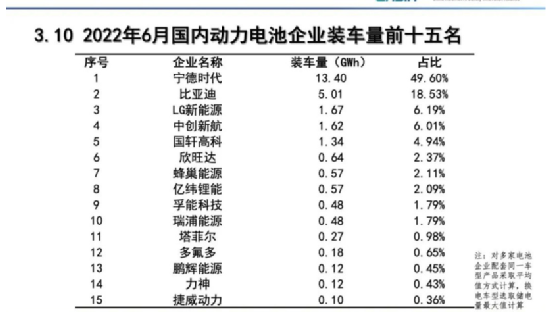

在企业方面,宁德时代以49.6%的市占率稳居榜首同时,还将该比例较去年同期提升0.5个百分点。值得一提的是,近期超越特斯拉登顶全球销冠的比亚迪,在动力电池装车量的市占率也达18.53%,较去年同期增长近3个百分点。宁德时代与比亚迪双雄占据了动力电池市场68.13%份额。

新能源汽车销量有望达550万辆

根据中国汽车动力电池创新联盟数据,在动力电池装车量方面,今年上半年,我国动力电池累计装车量110.1GWh,累计同比增长109.8%。其中三元电池累计装车量 45.6GWh,占总装车量 41.4%,累计同比增长 51.2%。大热的磷酸铁锂电池方面,上半年累计装车量64.4 GWh,占总装车量58.5%,累计同比增长达189.7%。

此外,在销量方面,动力电池上半年累计销量达205.4GWh,累计同比增长253.2%。其中三元电池累计销量83.8GWh,占总销量40.8%,累计同比增长208.1%。磷酸铁锂电池同样迅猛,累计销量达121.3GWh,占总销量59.0%,累计同比增长294.2%。

事实上,今年新能源汽车销量暴增是动力电池装车量翻番的根源,汽车行业已经走出4月份的最低谷,6月产销表现更是好于历史同期。根据中汽协今日公布的数据显示,6月份,新能源汽车产销创历史新高,分别完成59万辆和59.6万辆,同比均增长1.3倍,其中纯电动汽车产销量同比均增长1.2倍。

而中汽协方面预计,新能源汽车销量全年有望达到550万辆,同比增长56%以上。

动力电池行业集中度提升

值得注意的是,伴随着新能源赛道规模迅速扩大,行业集中度也在逐步提升。1-6月,国内新能源汽车市场共计45家动力电池企业实现装车配套,较去年同期减少8家,排名前 3 家、前 5 家、前 10 家动力电池企业动力电池装车量分别为 84.6 GWh、93.3GWh 和 104.3GWh,占总装车量比分别为76.8%、84.7%和94.7%。而这一比例在去年为71.9%、84%和92.3%。

在行业参与者方面,宁德时代上半年以49.60%的占比稳居第一,比亚迪、LG 新能源、中创新航(中航锂电)、国轩高科分别以 18.53%、6.19%、6.01%、4.94% 的占比位居 2-5 位。其中宁德时代和比亚迪两大巨头占据了动力电池装车68.13%市场份额。

值得一提的是,头部玩家持续扩大市场份额的同时,不断在推动技术革新。宁德时代在6月底正式发布CTP3.0电池,即麒麟电池。据宁德时代方面介绍,麒麟电池的体积利用率突破72%,能量密度可达255Wh/kg,在相同的化学体系、同等电池包尺寸下,麒麟电池包的电量相比4680系统可提升13%。

宁德时代此前提出的目标是,计划在2023年量产符合无热扩散要求、续航里程可达1000km的电池,并预计将在2025年量产采用CTC技术的电池-底盘结合体,将电动汽车最重要的两个部件集成为一体。事实上,不仅是宁德时代,包括亿纬锂能、孚能科技等腰部动力电池企业近年来也在CTP领域深度布局。

招商证券方面也认为,电动车电池结构件主要分为电芯结构件与电池包结构件两部分。其中电芯结构件的隐形壁垒较高,目前格局比较稳定,头部玩家在制造能力与综合成本、市场份额与产能利用率等方面将占据优势。

2022-07-11 15: 05

2022-07-11 21: 14

2022-07-11 21: 11

2022-07-11 20: 50

2022-07-11 17: 04

2022-07-11 17: 34