受外资大幅离场拖累,今日三大主要指数均跌超1%,其中上证指数收跌1.64%,创业板指跌超2%;大基建板块全盘皆墨,多只地产股跌停;赛道股冲高回落。北向资金全天大幅净卖出89.31亿元,本周5个交易日全部呈净卖出态势,累计减仓超220亿元。

数据来源:Wind

上证指数“V型”已走完前四分之三,下半年市场将如何演绎?成长风格还会占优吗?有哪些行业和板块值得重点关注?华夏基金2022年中期策略报告最新出炉,先来画个重点↓↓↓

大势研判结论:下半年市场或将表现好于上半年,特别是三季度会出现盈利、剩余流动性、风险偏好共振向上的情况。从景气结构看来看,成长赛道强者恒强、周期赛道由强渐弱、部分消费方向景气回升。以下几类资产值得重点关注:

【电力设备(光伏、风电)】

逻辑背景:稳增长及海外能源价格高企

【军工】

逻辑背景:确定性成长

【汽车、其它可选消费如纺织等】

逻辑背景:消费稳增长及消费场景复苏

【半导体、计算机】

逻辑背景:自主可控

欲知详情,接着看

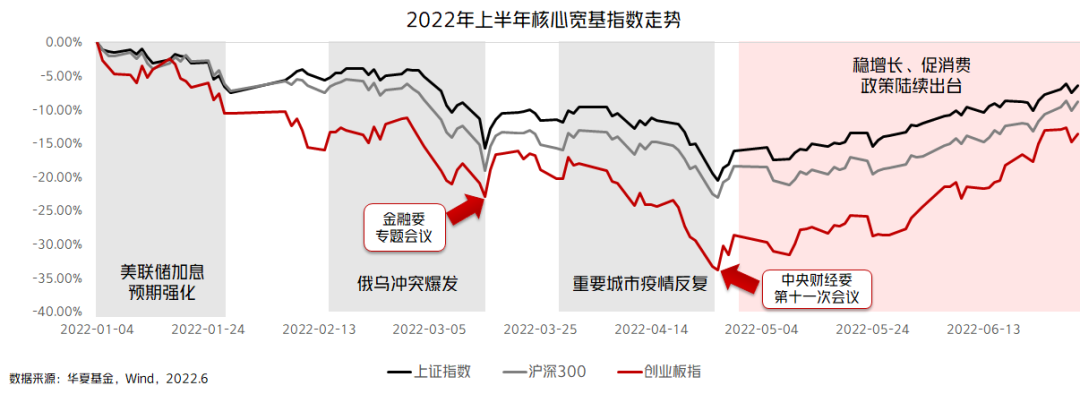

上半年回顾

风险偏好大起大落,景气投资占主导

2022年上半年权益市场主要宽基指数呈现出先跌后涨的走势。年初以来受多重不利因素冲击,风险偏好大幅收缩,以创业板为代表的成长板块跌幅明显,风险偏好大起大落。

数据来源:华夏基金,Wind,2022.6

数据来源:华夏基金,Wind,2022.6

4月26日以来,随着疫情逐步得到控制,稳增长政策逐渐发力,货币宽松政策陆续出台,市场风险偏好逐渐修复,权益市场整体反弹回升,其中涨幅最为明显的也是前期跌幅较大的成长板块。

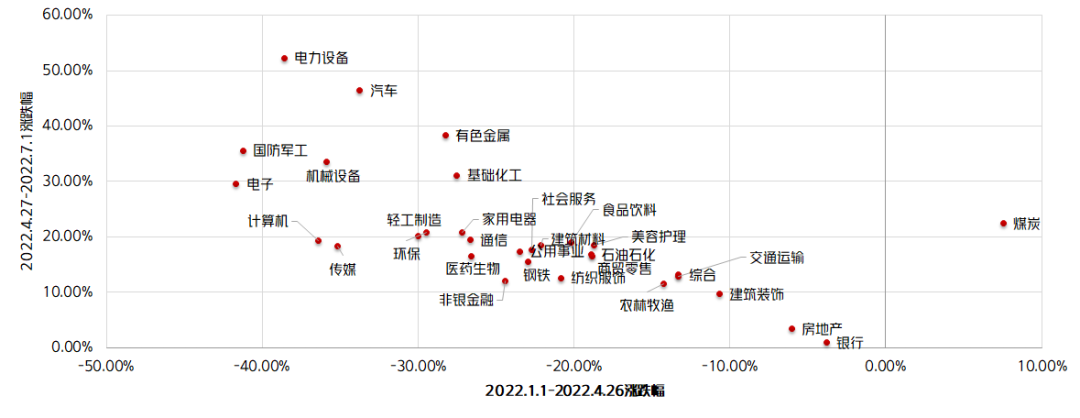

整体而言,从今年上半年的行业表现来看,大多数行业均遵循着较为明显的景气投资特征,部分行业存在一些反转投资特征,“猜顶型”反转集中在有色和医药两个行业,“猜底型”反转集中在农林牧渔、地产、美容护理和汽车中。

从下半年的盈利预测来看,下半年经济结构-估值秩序匹配度还会有所提升,但相较2020年底到2021年下半年仍有较大差距。因此,今年下半年,景气投资仍是主要特征,但不会像2021上半年那么极致。

宏观展望

国内三季度经济有望实现快速反弹

国内来看,5月以来我国进入了新一轮疫情经济周期的复苏期。在疫情形势好转和稳增长一揽子政策带动下,6月经济继续修复,主要经济指标全面回升,二季度中国GDP实现正增长,展现出我国经济较强的韧性和潜力。叠加政治周期和海外经济尚未明显收缩的外部环境,三季度我国经济有望实现快速反弹。

流动性上,即便三季度经济实现了快速反弹,货币政策也难以出现类似于2020年4-5月的快速收紧,但需要警惕三季度边际上货币环境有望从目前极度宽松状态回归到相对均衡。

美国经济的脆弱性在疫情和俄乌冲突的催化下逐步暴露,即滞胀格局。美国6月CPI数据同比上涨9.1%再超预期,为1981年11月以来最大增幅,年内第三次创40年来新高。当前美国经济站在滞胀和衰退的十字路口,下半年美联储政策如何选择至关重要。

结构分化

重点关注这几类资产

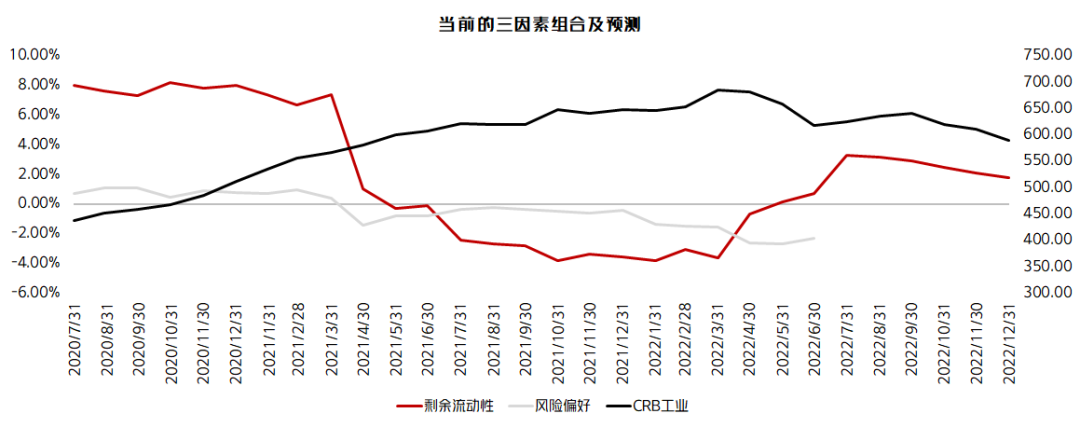

下半年大势较为友好,从剩余流动性、企业盈利和风险偏好“三因素”策略分析模型来看,三季度或将出现盈利、剩余流动性、风险偏好共振向上的态势,随着四季度剩余流动性转向,大势会重新进入震荡。预计下半年市场表现好于上半年,主要宽基指数的年内高点预计出现在下半年。

数据来源:华夏基金,Wind,2022.6

从下半年景气结构来看,总体上呈现成长赛道强者恒强、周期赛道由强渐弱、部分消费方向景气回升的特点。风格上预计成长仍是主线,此外周期的超额收益逐渐收敛,稳定成长方向有所走强。

具体行业板块上,下半年国内的稳增长和海外的能源危机演绎将成为影响经济结构的重要变量。建议重点关注以下方向:

电力设备(光伏、风电)>>

一方面海外能源价格高企催生高通胀,同时国内方面,以风光大基地为代表的新能源、电力投资也是更加立竿见影的稳增长举措。

军工>>

与其它成长赛道不同的是,军工是少数与经济总体不相关的板块,在高宏观波动率的环境里,仍然景气的军工是确定性成长的较为理想配置方向之一。

汽车及其他可选消费>>

今年下半年,汽车稳增长举措叠加消费场景复苏,以汽车为代表的可选消费的景气度会显著修复。历史上看,无论是汽车板块本身还是除汽车外的可选消费,在这一环境下都有望贡献明显超额收益。与此同时,智能化、电动化的市场认知不断深化的背景下,板块具有长短期积极因素共振的可能。

半导体、计算机>>

高地缘政治不确定性、高宏观波动率的背景下,不论是欧洲的能源、美国的制造业和中国供应链安全,自主可控是全球范围内的阶段性趋势。在下半年经济逐步企稳复苏叠加自主可控带来的特殊资本开支周期的拉动下,半导体仍有望成为成长方向中景气度较好的板块。

大宗商品上,疫情和地缘政治危机等因素对资本开支的负面影响仍然持续,叠加下半年中国经济的边际恢复,预计下半年商品供需格局仍然较为紧张。总体上,下半年商品价格预计强势震荡,格局类似于2011年底-2012年上半年。

同时针对煤炭板块,过去一年煤炭板块已经成为A股行业中与海外油价波动同向性最强的行业,展望下半年,倘若海外油价在下半年仍高企,煤炭板块是较为合适的应对方向之一。

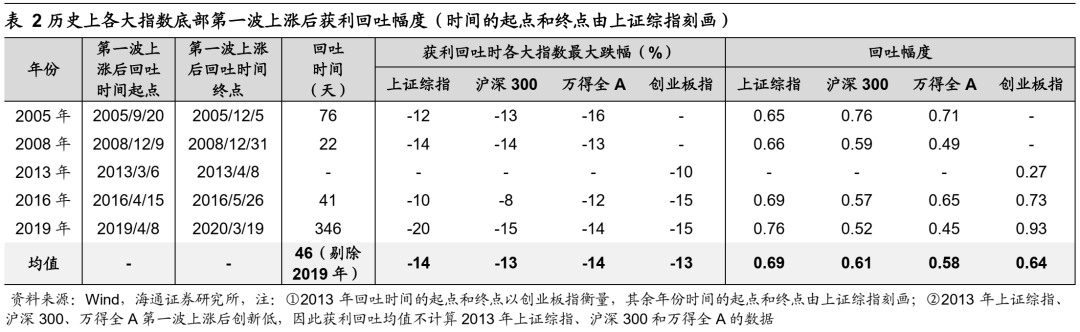

回顾历次指数底部,经历第一轮反弹后都会阶段性休整,往往会获利回吐,随着基本面数据的修复,回吐后市场还会重回上涨行情,不会改变市场的向上格局。

调整后的中期机会更值得把握,中期而言持基待涨胜率高于赎基离场,千万不要频繁调仓、追涨杀跌。对于自己长期看好的、前景也比较明朗的板块,要尽量克服波动和诱惑,保持定力。“定投+分批止盈”,更容易锁定收益,不会踏空行情哦~

2022-07-15 18: 04

2022-07-15 17: 55

2022-07-15 17: 53

2022-07-15 17: 52

2022-07-15 17: 51

2022-07-15 17: 49