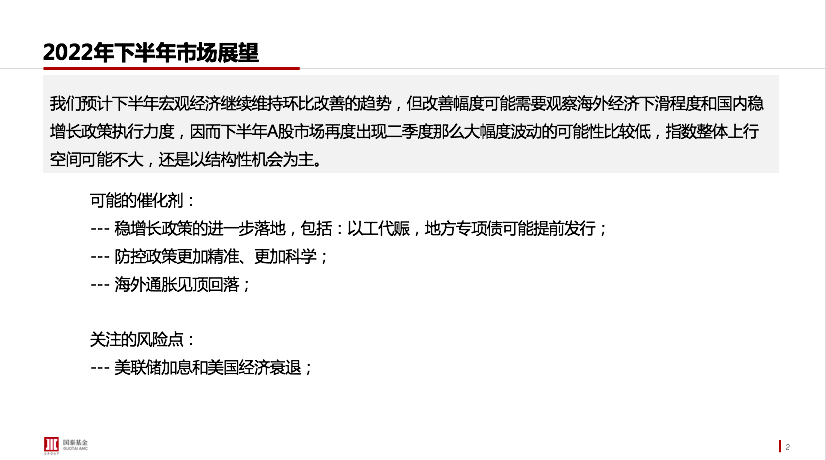

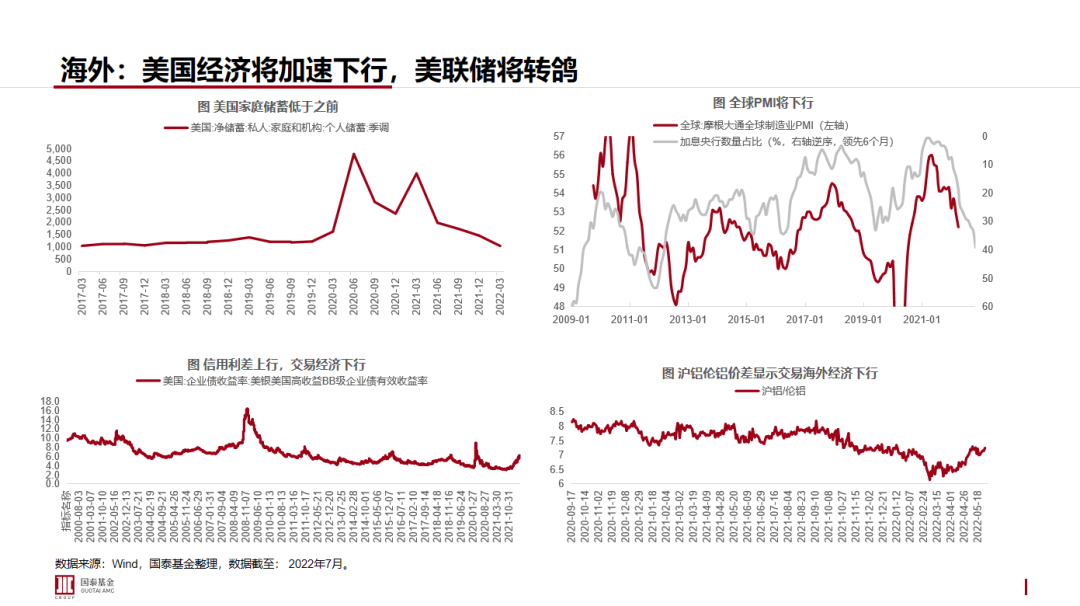

程瑶:我们先来回顾一下上半年的宏观经济,分为两个阶段:一季度的宏观经济平稳开局;二季度,经济明显下行。通胀环境看,上半年全球通胀压力明显加大,国内通胀环境相对平稳。上半年的债券市场走势方面,利率走势上半年窄幅振荡。利率窄幅振荡的第一个原因是市场一直担心稳增长的预期;第二个原因是货币政策宽松的力度相对克制。降息工具来看,1月后,价格型工具就没有再次出台。信用类的资产方面,整体的收益率也是跟随利率处于窄幅震荡格局。从结构上来看,AA级的、中低评的,低评级的信用债表现相对好。2022年下半年宏观与债市展望,今年海外对资产价格影响比较大的是货币政策,确切讲是美国的货币政策,以及美国的货币政策收紧背后所经历的高通胀环境。通胀方面,上半年美国CPI数据不断创新高,超出市场预期。高通胀影响下,美国从今年3月开始正式加息,加息力度步步紧缩。目前最新预期,7月大概率是75BP的加息力度,目前还有有接近40%左右加息、也就是100BP的预期。总体来看,三季度通胀难以有明显回落,二季度和三季度会是美联储货币政策紧缩最紧的时间窗口。下半年,美国经济衰退的风险逐步上升。从分项上看,商品消费的需求延续回落,服务类消费短期有支撑,修复幅度接近疫情前水平。夏季出行需求下,服务类消费修复会达到顶端,开始出现一定走弱的倾向。制造业方面,后续制造业存在一定走弱迹象。

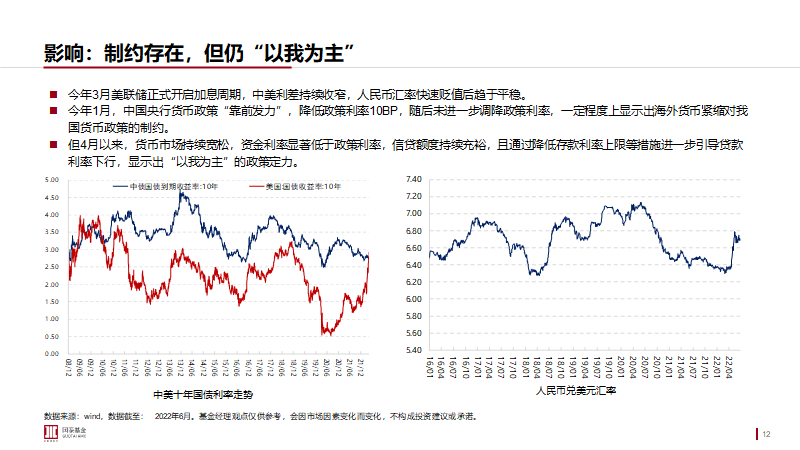

关于美联储持续加息的影响,制约存在,但“以我为主”,以央行语言来讲,“以我为主”,同时兼顾内外的均衡。“以我为主”体现在上半年货币政策处在宽松的环境。二季度的资金价格,明显偏离政策利率水平。从资金价格偏离政策利率水平特征显示出,二季度货币市场环境非常宽松,同时显示出了我国货币政策“以我为主”的定力。从国内的宏观经济来看的话,我们认为,下半年中国的宏观经济会呈现一个逐步修复的走势。复工复产带动5月和6月的经济数据逐改善。从需求端来看,下半年需求有拉动项,也有拖累项。从拉动项来看,今年以来表现最好的基建投资依然会成为下半年宏观经济的主要拉动项。最新经济数据显示,6月基建投资单月增速回到了双位数以上的增长水平。推动今年基建投资高增长主要原因是财政的力度,财政今年比较明显的特征是靠钱发力。地方专项债发行进度今年上半年基本上完成了全部地方专项债的发行,发行进度明显靠前。专项债上半年集中发力,也为基建投资带来了比较充裕的资金。下半年面临一定的资金的缺口。一方面专项债已经发完,另一方面财政目前也面临一定的收支缺口。增速上可能有进一步回升,一些政策性金融工具也会成为我们下半年经济增长或基建投资的主要动力。

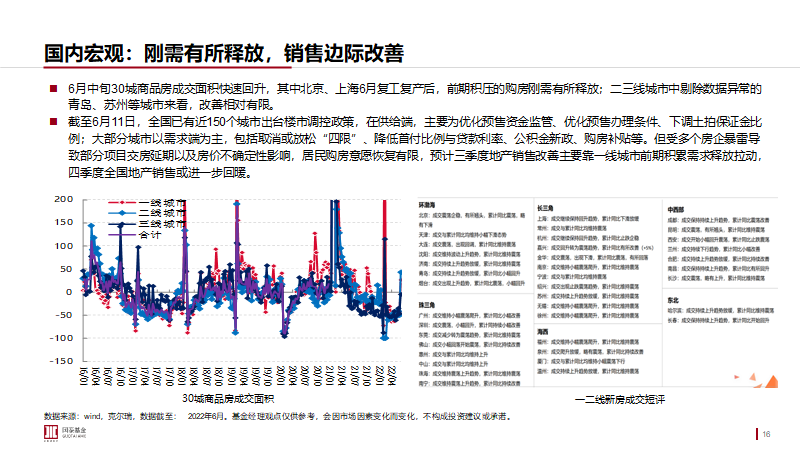

从需求端来讲,我们的投资有一定的改善,改善比较明显的是一线城市和部分二线城市。整体的改善相对有限,背后的原因可能是上半年的需求积累,复工复产之后在6月释放。

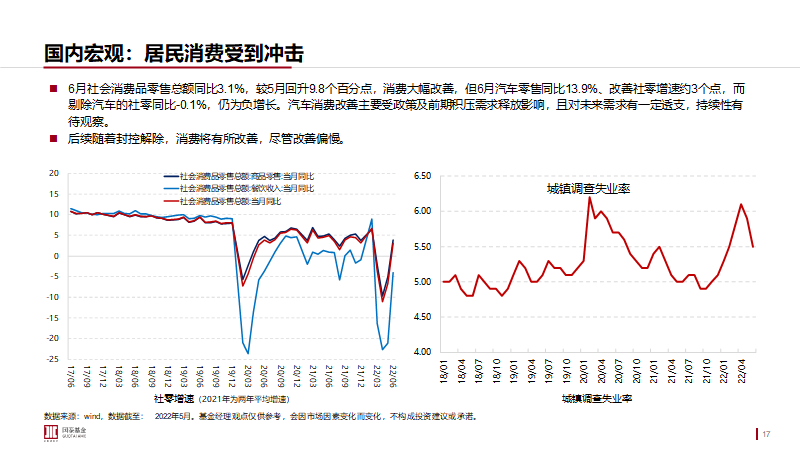

7月以来高频数据显示,地产数据、销售数据进一步走弱,前期积累需求的恢复,能够带动地产的销售数据改善。但是,当前整体的销售改善还是会有一定的波折,改善的速度和幅度相对比较缓慢。同时,开发商目前处在资金偏紧、预期偏悲观的环境下,地产投资的改善时间可能会进一步延后,也会成为下半年经济的拖累项。 经济修复的动力之一是消费。6月的消费数据超出市场的预期,主要还是受汽车消费拉动。汽车消费一方面是受前期汽车消费的鼓励政策的影响,另一方面是受停工停产积累的需求的释放影响。政策的作用和积累需求的释放在三季度会有一定的延续,但四季度可能会面临需求透支之后的汽车消费需求再度走弱。消费总体还是会有一定改善,但居民的就业、收入预期的转弱,对消费有着相对比较长远的影响,也会制约后续消费的修复幅度。从信用端来看,下半年社融增速波动性回升。6月,社融和信贷的数据都超出市场预期,并且市场所关注的企业中长期贷款,在6月出现了一定的回升。地产目前还是处在融资需求比较弱的环境下。6月可能会存在阶段性的贷款集中投放的情况,后续社融的改善,还是会有一定的波动。我国的货币政策是以我为主,但有制约,下半年货币政策可能会从当前宽松的环境向中性回归,并且货币政策收紧的风险,相对较小。上半年货币政策整体宽松,二季度资金的价格持续低于政策利率水平。央行对于资金价格的定位,是围绕政策利率水平波动的定位。所以,定位没有改变的情况下,持续低于政策利率的资金水平是难以持续的。根据过去的经验,资金价格的偏离都是偏短期的。从时间上去对比,这一轮资金价格偏离利率水平的时间已经持续了三个半月。下半年,资金价格会向政策利率水平中枢回归,节奏上会相对温和。经济有结构性的隐忧存在,所以货币政策收紧的概率或者说风险相对较小。目前的十年国债利率水平基本上在2.8%左右,位于上半年的震荡区间偏高点附近。从期限利差来看,受资金面宽松资金价格较低的影响,整体目前曲线比较陡峭。信用债的收益率和信用利差也是处在相对比较低的分位数水平。最后总结一下:从宏观经济上看,下半年经济会延续修复的走势。但是经济结构里依然有一些压力相对较大的结构性分项,总体来看,下半年经济还是会呈现弱修复的特征。从政策层面上看,稳增长还是有必要的。后续,政策性金融工具依然还有进一步发力的空间,货币政策会逐渐从当前的宽松环境向中性水平回归。利率最核心的两个影响因素,一个是基本面,一个是货币政策。但是从这两个分项来看,都是利多不足,有一定不利的影响。所以,在经济修复和货币回归中性的情况下,利率会有一定上行压力。整体来看,经济弱修复而政策没有收紧风险的情况下,利率整体对应的调整空间相对比较有限。在上半年比较克制的利率走势下,指向下半年利率调整的风险,相对空间较小。节奏上,三季度会是市场乐观预期相对比较强的时间窗口。对于经济的修复,货币回归中性,以及通胀的阶段性走高,可能都会在三季度或四季度初进行相对比较充分的反应。四季度利率进一步上行的风险会有明显弱化。下半年的经济修复是在政策作用下的疫后修复。从经济规律来看,随着复工复产,经济本身会有一定的修复动力。今年以来稳增长政策在不断地发力,基建投资也成为了拉动经济主要的动力。

从动力来看,也会在下半年继续推动经济进一步恢复。但是从经济的周期上,我们不认为经济周期会向上,因为经济结构仍有隐忧的向下分项存在。利率的调整上会有一定的调整压力,但是空间不会很大。从节奏上讲,对于经济修复的担忧、对于货币转向中性的担忧,以及对于通胀阶段性走高的预期会在三季度反映得比较充分。在风险的定价后,利率进一步上行风险会相应的弱化。整体的经济周期不是向上的,所以整体利率的调整,可能也不是持续的。所以对于债券的投资来讲,我们在短期的偏谨慎投资策略后,积极关注在三季度末和四季度初重新出现的布局机会。

(点击图片查看精彩直播回看)

(点击图片查看精彩直播回看)

3月底开始,超预期因素导致资金环境再次大幅宽松,我们对于超预期因素并没有采取更为积极的加杠杆操作,错失了一定超额收益。

3月底开始,超预期因素导致资金环境再次大幅宽松,我们对于超预期因素并没有采取更为积极的加杠杆操作,错失了一定超额收益。