昨晚,康师傅控股发布半年报。基金君注意到,“在土坑酸菜”丑闻后,康师傅上半年营收增长8%,但净利却大跌近4成。

早盘,康师傅控股开盘涨超10%,截至发稿,股价涨6.6%,报13.56港元/股。

康师傅增收不增利

上半年净利降近4成

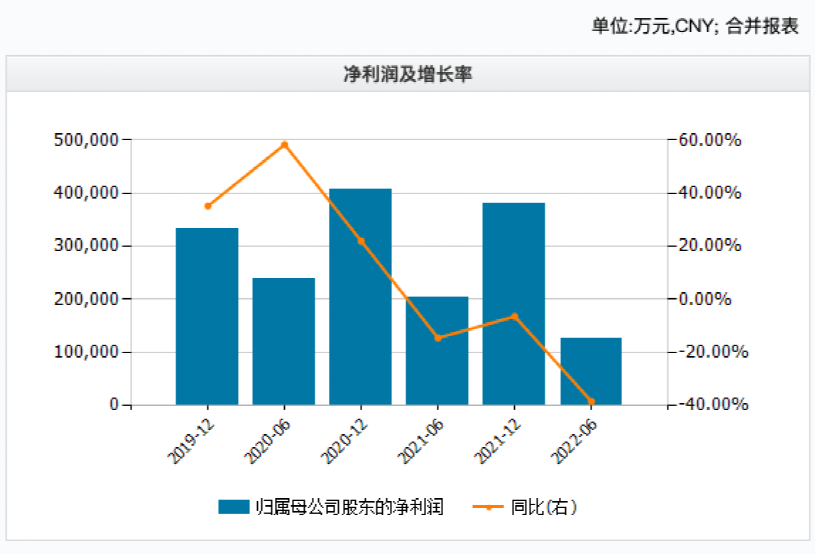

8月22日,康师傅控股发布公告称,2022年上半年,集团的收益同比上升7.97%至382.17亿元,公司股东应占溢利同比下降38.42%至12.53亿元。具体来看,上半年康师傅方便面和饮品业务板块净利润分别同比下降39.23%和37.06%。受此影响,康师傅上半年毛利率也降至五年来最低水平。

根据康师傅控股发布的业绩公告,2022年上半年,该公司的收益同比上升7.97%至382.17亿元,公司股东应占溢利同比衰退38.42%至12.53亿元。

具体来看,上半年康师傅方便面事业收益为135.48亿元,同比增长6.49%,占集团总收益35.45%。期内因原材料价格上涨,其方便面毛利率同比下降3.26%至20.63%。由于毛利率同比下降,该公司整体方便面事业2022年上半年的本公司股东应占溢利同比衰退39.23%至5.44亿元。

在饮品业务方面,2022年上半年,康师傅的饮品业务增收不增利,其营收为242.98亿元,同比增长9.08%,占总收入的63.58%;其净利润为7.44亿元,同比下跌37.06%。

图片来源:康师傅控股上半年业绩演示材料

对此康师傅控股表示,每年第二、三季度为饮品业务的销售旺季,收益普遍预期较高,尤其是6~8月份为销售旺季的高峰期,主要是得益于炎热季节的影响,使人们对包装饮品的需求增加。公司将推进售价合理化策略,持续拓展消费者购买渠道,缩短通路层级,应对旺季需求,适度增加户外消费的资本支出。

海通国际近期研报指出,方便面的主要原材料包括棕榈油等产品,棕榈油价格高企侵蚀方便面业务利润。据Wind数据统计,今年上半年棕榈油价格同比增长62.56%。上述分析师认为,棕榈油价格变化对公司方便面业务盈利变化影响较大,考虑到目前棕榈油价格有所回落,叠加销售规模的稳定成长带来的规模效应,公司方便面业务毛利率有望在连续两年承压后迎来修复。

根据尼尔森的数据,康师傅即饮茶销量市占率为41.7%,继续稳居市场首位;果汁、即饮咖啡销量市占率均居市场第二位。第三方调研公司监测数据显示,百事碳酸饮料整体销量市占率为34.7%,较上年同期提升1.5个百分点,位居市场第二位。

股价方面,自今年2月高点以来,康师傅控股股价已累计跌超20%。

此前卷入“食品安全”风波

而此前“3·15”央视曝光“土坑老坛酸菜”的食品安全问题后,点名湖南插旗菜业有限公司(以下简称“插旗菜业”)。而康师傅随后的道歉声明显示,插旗菜业有4家工厂正是康师傅的供应商。康师傅在3月16日发布的声明中称,其已终止其供应商资格,取消一切合作,并启动对相关产品的下架回收,积极配合监管部门的调查与检测。今年4月,康师傅老坛酸菜方便面重返超市货架。

但在这份半年报中,康师傅并未透露老坛酸菜系列方便面的相关情况。

展望下半年,康师傅在财报中指出,集团在方便面业务中将继续用多价格、多规格、多元化口味产品满足消费者的多样化需求;饮品板块则会继续聚焦核心品类、推进产品结构调整,满足消费者多场景需求。

此外,康师傅表示,集团将推动数字化转型,提升经营效益。集团始终秉持对食安问题零容忍的态度与对消费者负责的原则,在食安管理与质量管控中守牢食品安全底线。另一方面,居家消费带动社区团购与O2O模式增长,这些变化也给公司发展带来一定机遇。

方便面市场压力加剧

“方便面”不仅是康师傅打开中国市场桥头堡,更是公司的拳头产品。

然而,近些年,随着自热、速食品牌产品崛起和外卖市场规模不断壮大,方便面的市场份额受到一定程度上挤压。

图片来自:网络

据国家统计局数据显示,2018年到2020年,中国方便面产量连续3年下滑,且2013年到2016年方便面需求量连续4年减少,仅在2019-2020年间有所上升(新冠肺炎疫情驱动)。

到了2021年,新冠肺炎疫情有所缓和,“宅经济”红利的逐步消散,方便面行业又步入了下滑的颓势。根据尼尔森数据显示,2021年方便面行业整体销量同比衰退4.0%,销额同比衰退2.7%。

翻开过往康师傅财报不难发现,在方便面市场趋弱的行情之下,康师傅方便面业务呈现下滑颓势。尤其是2021年,方便面下滑幅度明显高于竞争对手。

据2021年康师傅财报显示,康师傅控股实现营业收入740.82亿元,同比增长9.56%,但毛利率同比下降2.78个百分点,为30.39%。其中,拳头产品方便面业务,收入为284.48亿元,同比下降了3.60%,收入占比为38.4%,同比下滑5.2个百分点,自2018年之后收入占比首度下滑至四成以下。反观竞争对手统一企业中国(00220.HK),2021年方便面业务收入为90.07亿元,同比下滑仅有0.53%;日清食品(01475.HK)2021年营收为38.66亿港元,同比增长9.88%,净利润为3.04亿港元,同比增长0.63%。

在此背景之下,不少国际投行对康师傅今年上半年业绩表现持谨慎态度,对其净利润预期和目标价均进行了下调。

大摩发表报告称,预计原材料价格上升对康师傅利润率带来很大压力,尤其是在今年上半年,如果能够转嫁成本,情况可能在下半年得以改善。该行将其评级由“增持”降至“与大市同步”,目标价由17.8港元下调至13港元。

国泰君安(国际)则发布研究报告称,预计康师傅2022年利润率仍然承压,分别下调康师傅2022年和2023年的盈利预测15.1%和8.4%至人民币35.74亿元和43.21亿元,主要基于高企的原材料价格带来的负面影响持续时间或将长于此前预期。维持“收集”的投资评级,下调目标价至14.90港元。

2022-08-23 14: 11

2022-08-23 13: 35

2022-08-23 13: 15

2022-08-23 12: 36

2022-08-23 12: 20

2022-08-23 12: 00