2022年三季度,基金公司调研了1399家A股上市公司,涵盖机械设备、医药生物、电力设备等多个领域。

在市场震荡加剧的三季度,基金经理并没有放缓调研脚步,试图挖掘A股市场投资机会。

《国际金融报》记者梳理发现,2022年三季度,机构共调研了1680家A股上市公司。其中,基金公司调研了1399家A股上市公司,涵盖机械设备、医药生物、电力设备等多个领域。

数据来源:同花顺iFinD

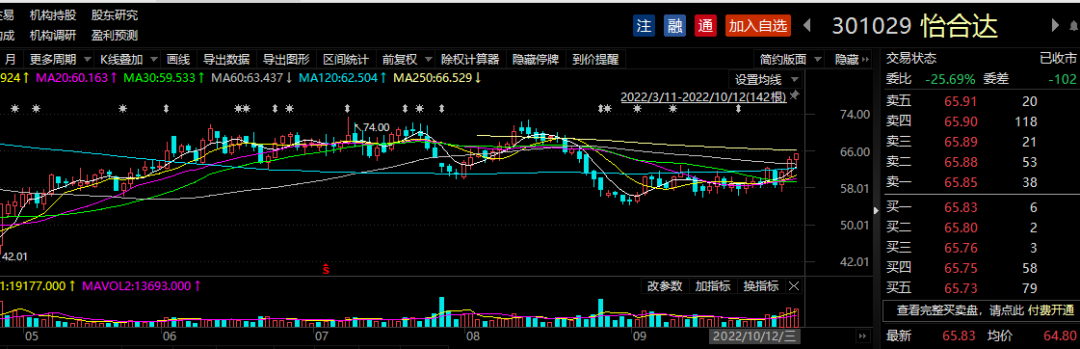

怡合达无疑是今年三季度基金公司最关注的个股。同花顺iFinD数据显示,2022年三季度,共有包括201家基金公司在内的884家机构对其进行了调研。

对于为何把FB非标零件的业务优先于其他业务,怡合达在调研中表示,回到创业初心,其愿景使命就是系统地降低自动化设备的使用成本,推动智能装备赋能中国制造。调研发现,客户对这些非标零部件的采购加工是一个普遍性的痛点,往往面临交期不准时、品质不稳定、价格不透明等问题,严重影响了客户整机装配的速度和质量。所以,要把重点精力放在解决客户的痛点上。

10月12日,怡合达报收65.83元/股,当日股价上涨1.73%,总市值317亿元。2022年三季度,怡合达股价下跌27.61%。

2022年二季度末,怡合达被244只基金持有,占流通股比例29.78%。其中,不乏易方达基金、广发基金、博时基金等头部基金公司的加持。

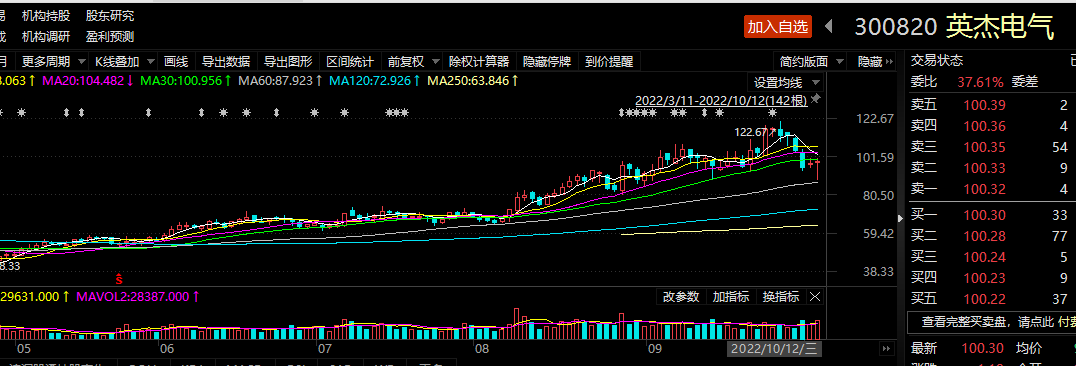

英杰电气在三季度被171家基金公司在内的648家机构瞄准,基金公司关注度仅次于怡合达。

对于公司在光伏行业的布局思路,英杰电气在调研中表示,公司电源应用行业多集中在新能源、新材料、新兴行业领域,在双碳目标下,公司在光伏行业的市场订单也呈现快速增长的局面,公司将抓住这一有利时机,进一步稳固所处成熟行业(多晶、单晶)的市场地位,同时也在新的领域继续进行国产化电源替代(光伏电池片),形成新的增长点。

10月12日,英杰电气报收100.3元/股,当日股价上涨1.2%,总市值144亿元。2022年三季度,英杰电气股价上涨65.13%。2022年二季度末,英杰电气被76家基金公司持有,占流通股比例18.53%。

迈瑞医疗在三季度被165家基金公司在内的1736家机构调研,也是被最多机构调研的A股上市公司。

此外,埃斯顿、开立医疗、中控技术、晶盛机电、京山轻机等多家公司被超过100家基金公司调研。

三季度,还有一些A股上市公司被明星基金经理瞄准。

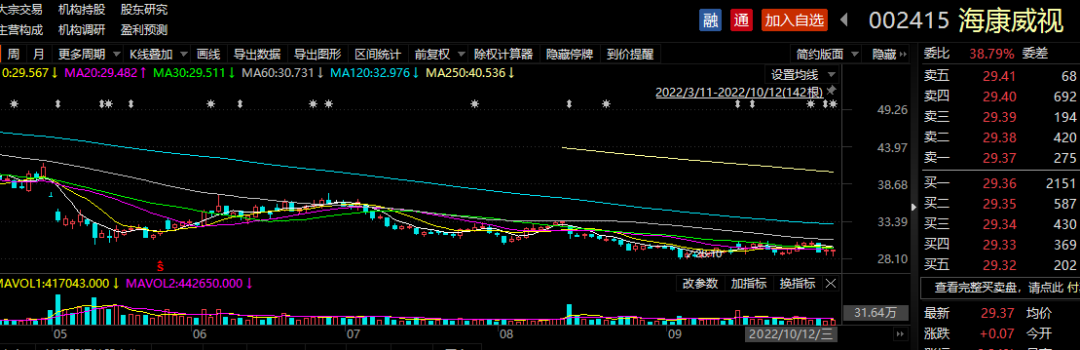

顶流基金经理张坤在三季度参加了国际医学和海康威视的业绩说明会。

8月份,有70家基金公司在内的384家机构参加了海康威视的业绩说明会。

10月12日,海康威视报收29.37元/股,当日股价微涨0.24%,总市值2771亿元。三季度,海康威视股价下跌15.97%。

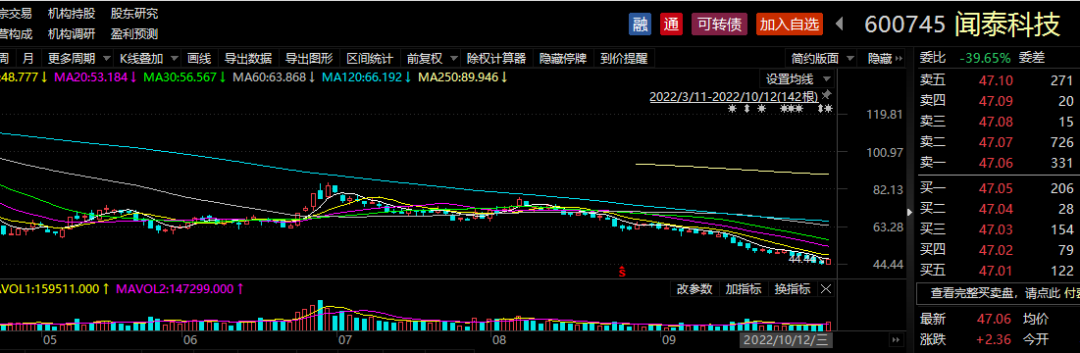

“800亿级”基金经理谢治宇在三季度调研了闻泰科技、奕东电子、普洛药业等多家A股上市公司。

其中,闻泰科技被49家基金公司在内的274家机构调研。对于公司半导体业务的布局,闻泰科技在调研中表示,公司在加大对新产品的研发投入。产品研发投入增加主要有两条线,一是中高压功率器件,二是模拟。对模拟市场的重视,一方面是由于市场需求很大,另一方面公司能够形成战略协同。未来临港厂会有相应的工艺平台予以支撑,成为未来安世的增长点。

10月12日,闻泰科技报收47.06元/股,当日股价上涨5.28%,总市值587亿元。三季度,闻泰科技股价下跌43.99%。

“600亿级”基金经理胡昕炜在三季度密集调研,出现在了东威科技、微光股份、思瑞浦、东方电热、甘源食品、伟星股份、鹏辉能源等十余家A股上市公司的调研名单中。

三季度,“400亿级”基金经理冯明远调研了南方精工、常铝股份、铭科精技、洽洽食品、亚普股份等多家公司。

此外,三季度还有多位明星基金经理忙于调研。睿远基金傅鹏博调研了立讯精密、联创电子、三花智控、天融信等多家A股上市公司,中庚基金丘栋荣调研了苏州银行,圆信永丰基金范妍调研了江苏神通、正帆科技、爱施德等多家公司。

三季度,基金经理忙于布局投资方向。步入四季度,后续市场走势也是投资者关心的问题。

“A股盈利步入弱复苏叠加风险偏好阶段性修复,市场下行有底,但国内流动性环境边际向紧以及海外加息预期,仍限制了市场的回升空间,预计四季度市场将维持弱势整理。关注海外通胀、国内疫情、地缘冲突等风险变化。”博时基金在四季度策略报告中指出。

博时基金建议均衡配置“消费地产+成长+能源通胀”三大主线。一是沿风格切换,布局基本面逐步改善的食品饮料(白酒/大众品)、零售修复成本改善的家电(白电)以及地产;二是成长链条,全球能源转型超预期下景气向好的新能源链(光伏和储能)、高景气的军工和预期触底改善的电子;三是能源通胀链条,需求向上叠加供给紧张的煤炭、原油链(油运)、有色金属。

摩根士丹利华鑫基金认为,目前很多行业估值已接近历史低位,优质公司估值吸引力较强。但外部环境如美国通胀和紧缩路径、地缘局势以及欧洲市场波动,短期来看仍然缺乏可见性,因此预计市场短期或将继续盘整,等待更为清晰的信号。建议投资者关注海外和国内政策潜在转变,政策转向有望成为推动市场反弹的催化剂。投资建议方面,提供现金流确定性的板块仍将是良好的选择,推荐高股息标的,如部分公用事业和能源板块相对表现可能仍将持续。另外,建议关注受益于政策扶持及景气度较高的新能源(储能、光伏等)、军工、通信等高端制造和科技板块,可作为中期战略性配置。

2022-10-12 22: 18

2022-10-12 21: 51

2022-10-12 21: 30

2022-10-12 21: 11

2022-10-12 20: 07

2022-10-12 19: 36