打开APP

2022年收官在即。回顾这一年,面对复杂严峻的国内外环境,A股市场推动完善多元融资支持机制,加大了对实体经济的金融支持力度,为中国经济V形复苏做出了贡献。这一年,A股IPO融资规模创出历史新高,存量上市公司突破5000家,实施注册制的科创板、创业板成为年内IPO融资的主力军,中国企业赴欧洲发行GDR破冰。值此年终收官之际,证券时报推出年终盘点系列,着眼于资本市场的全新变化,坚定资本市场参与者信心。

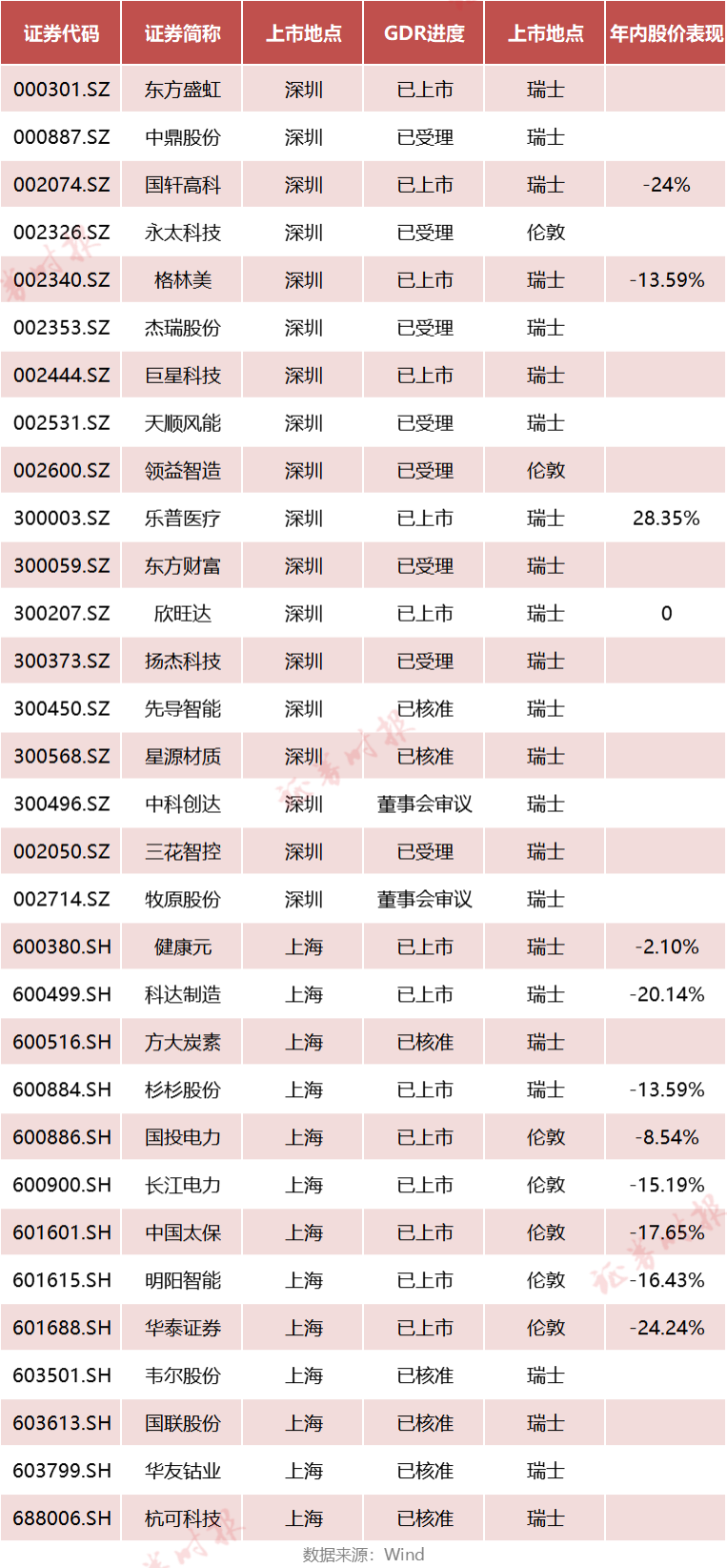

进入12月,又有多家上市公司申请发行全球存托凭证(GDR)。据记者不完全统计,已经有超过30家上市公司宣布筹划发行GDR,其中多家企业已经通过证监会核准,即将在瑞士或者伦敦发行GDR。

不过,在中国企业选择GDR热度高涨的同时,首批在瑞士上市的GDR也面临成交量低迷等问题。

首批瑞士GDR表现平平

今年2月,证监会发布《境内外证券交易所互联互通存托凭证业务监管规定》,将互联互通存托凭证业务范围拓展至瑞士、德国。随后,瑞交所逐渐成为上市公司发行GDR的首选之地。

7月28日,科达制造、杉杉股份、格林美、国轩高科发行的GDR在瑞交所正式上市交易,这也是中瑞证券市场互联互通存托凭证业务开通后首批发行GDR上市的中资企业。但受累于A股表现欠佳,首批瑞士上市的GDR表现平平。记者统计后发现,截至12月27日,4家公司发行的GDR均较发行价有所下跌,下跌幅度在10%-25%之间。

此外,根据规定,上市公司发行的GDR存在120天的兑回限制期,即7月28日至11月24日为限制期。11月24日以后,首批瑞士GDR合格投资者除通过国际订单市场买卖外,也可通过跨境转换机构将GDR与A股股票进行跨境转换,包括将A股股票转换为GDR(简称“生成”),以及将GDR转换为A股股票(简称“兑回”)。

记者统计发现,目前已经有3家公司公告,GDR投资者选择大量兑回A股股票。

以国轩高科为例,公司于12月19日发布公告称,GDR存续数量所对应的公司A股股票数量不足中国证监会核准的公司实际发行GDR所对应的A股基础股票数量的50%。公告还强调,公司GDR数量可能因GDR兑回进一步减少,同时GDR兑回将导致存托人作为名义持有人持有的公司A股股票数量根据GDR注销指令相应减少并进入境内市场流通交易。

科达制造和格林美也分别于12月1日和12月7日发布了类似公告。

对于为何GDR投资者选择兑回A股,三家公司并未在公告中进行解释。有观点认为,两地之间的差价可能是兑回的主要原因。11月24日兑回限制期结束后,三家公司A股价格均高于GDR对应的基础证券价格,但两者差价并不大。考虑到汇率成本、兑换成本、资金成本、流动性情况等因素,差价不足以让GDR投资者进行持续兑回。一位投资GDR的投资者告诉记者,瑞士市场的流动性是兑回的主要原因,GDR在瑞士的成交量并不活跃,兑回是进行短期交易的最好选择。

GDR未来何去何从?

从2018年以“沪伦通”为通道,在伦敦发行GDR的首批4家中国企业,到2022年第二批中国企业选择瑞士和伦敦发行GDR,中国企业发行GDR经历了不少变化。

2018年,华泰证券、中国太保、长江电力、国投电力4 家企业选择伦敦发行GDR。4家企业全部为国资控股,行业覆盖证券、保险、电力三类,且全部在发行前三年录得正收益。

而2022年首批赴瑞交所发行GDR的4家中资企业均为民企,行业均为新能源相关产业链,相关财务与利润率指标均表现良好。

华宝证券分析师卫以诺认为,从国资控股到民营企业这一变化,一方面与瑞交所对于中资企业发行GDR的规定相比伦敦交易所更为宽松有关,另一方面显示出我国在近年来对外进行资本开放改革获得了一定的成果,并打出了拥有中国特色的企业发展招牌,强化了外资对于我国企业的信任程度,愿意参投、控投中资企业在海外地区发行的GDR。

而对于年末这一波GDR热潮,大多数上市公司集中在先进制造业。多家公司在相关公告中大多表示,选择发行GDR,募集资金并非主要考量,提升品牌国际影响力,深化公司全球化布局是更主要影响因素。

牧原股份是少有的选择发行GDR的生猪企业。该公司在回应投资者调研时表示,此次发行GDR,是希望通过股权融资手段优化资本结构,实施更稳健的财务政策,满足公司长期发展资金需求;此外,国内生猪周期波动将长期存在,通过发行GDR可有效拓宽资金储备渠道,应对未来可能的行业波动。发行GDR还能优化股东结构,引入更多国际化、长期投资者,提升公司治理水平。

卫以诺认为,对于中资上市企业来说,无论是选择出海发行 GDR 还是赴海外进行IPO或二次IPO,都可以帮助企业获取海外资金支持,强化自身在海外地区发展,增强企业在海外地区的知名度。在瑞交所成功发行GDR的4家公司均已或多或少在欧洲地区进行了布局,或者在做准备将自身生产禀赋优势与产品打入欧洲市场。

而从我国“东西通”金融市场发展战略规划来看,卫以诺认为,已经在瑞交所成功发行的中资企业,为国内企业出海欧洲提供了示范样本,同时也作为先行先试的试点项目,加深了欧洲地区企业对于我国金融市场的整体认知,有助于提升我国金融市场在国际市场中的地位,增强市场资本多元化程度,对于防范区域性金融风险,促进东西方金融市场交流有很大增益效果。

2022-12-28 21: 27

2022-12-28 21: 15

2022-12-28 21: 13

2022-12-28 20: 51

2022-12-28 20: 31

2022-12-28 16: 59