打开APP

2018年下半年以来,因股权质押等风险问题,部分民企陷入流动性危机,后来各路资金发起浩浩荡荡的“纾困”行动,令人印象深刻。

根据近期联储证券发布的《2022年度A股并购市场报告及2023年年度展望》,从收购方来看,民企并购活跃度有所升温,显示出有钱及有动力收购上市公司控制权;从被收购来看,民企出售控制权的交易溢价率逐渐提升,恐慌性抛售已成过去式。

在国资收购上市公司控制权表现上,大市值企业、带有产业规模的上市公司成为国资的“香饽饽”。

民企流动性危机有所缓解

上市公司控制权变化,一直是市场热议的话题。近期,联储证券发布《2022年度A股并购市场报告及2023年年度展望》(以下简称“报告”),对2022年上市公司控制权交易市场情况进行统计。

从完成控制权变更的总量来看,2022年上市公司控制权交易市场热度依旧。在剔除通过无偿划转、离婚/继承、董事会改选等非交易性方式完成控制权变更的案例后,2022年A股沪深两市上市公司完成的控制权变更共有126家,较2021年的106家增长18.87%。

其中,备受市场关注的民营企业,如今并购行为有所复苏。

早在五年前,由于部分民营企业出现流动性危机,导致2018年下半年民营收购企业的活跃度下降。根据联储证券对2019年至2021年的上市公司控制权转让活动进行统计,在收购方类型中,2019年民营收购方比重最低,仅为38%。

2022年情况有了明显的改善。根据联储证券统计,2022年通过协议收购完成控制权变更的有42家,其中民营收购方有21家,占比提高至50%。联储证券认为,这意味着民营企业有钱且有动力收购上市公司控制权开展资本活动,说明民营企业流动性危机有所缓解。

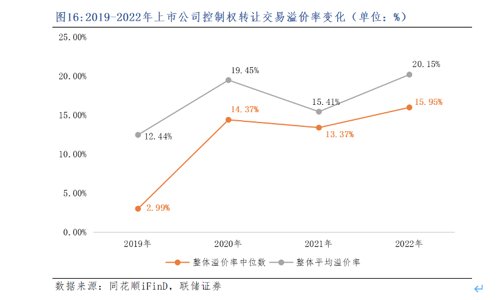

另一个数据统计角度也显示出民营企业的经营状况正在向好。从上市公司控制权转让交易溢价率变化来看,2019年A股控制权转让的整体平均溢价率为12.44%,中位数仅为2.99%。而到了2022年,上市公司控制权转让的整体平均溢价率为20.15%,较2019年增加近8%,溢价率中位数为15.95%,是2019年水平的5倍。

对此,联储证券分析认为,过去几年上市公司控制权转让市场持续爆发,卖方绝大部分为民营控股上市公司,其背后原因是民营上市公司及大股东的流动性危机加剧,而交易溢价率的普遍走低更是能反映出民营出售的迫切性、议价能力大幅削弱。如今交易溢价率明显提升,民营上市公司及大股东恐慌性抛售不再。

国资青睐收购具有产业规模的上市公司

近年来,国资在并购市场较为活跃,同时相比当年“纾困”时也有新的打法。

根据联储证券统计,2022年国资买方协议收购上市公司控制权的有21家,这些上市公司标的平均市值为60.98亿元,是自2019年以来的最高值。

从被收购的上市公司市值分布情况看,2022年国资收购的上市公司市值在50亿元以上的占比42.86%,较2019年同口径的36.84%有明显提高,可以看出国资更加青睐大市值的上市公司,而非小市值纯壳。

在上市公司标的营业收入方面,2022年国资收购的21家上市公司2021年的营业收入平均值为43.09亿元、中位数为14.62亿元。而2021年国资收购的27家上市公司上年度营业收入平均值21.35亿元、中位数12.86亿元,这显示出,2022年国资更倾向收购业务规模大、具有产业规模的上市公司。

在收购模式上,根据联储证券统计,2018年以来国资收购上市公司的收购主体普遍为城投及金控平台,2022年收购主体发生新变化,有6起交易的收购主体为国资作为LP与外部资本共同设立的基金。

联储证券认为,这种变化的主要原因有两方面,第一,国资可以降低收购中的交易风险,获得专业资本机构的全程指导;第二,国资旗下没有现成的适合证券化的资产,通过与外部资本的合作,将可以在收购完成后为上市公司引入优质资产,提高收购后上市公司的产业整合及经营效率。

回顾2018年以来国资加大收购上市公司力度,部分收购的效果未达预期,甚至地方国资与上市公司原实际控制人出现纠纷,相关经验与教训值得总结。

联储证券表示,一是很多国资收购上市公司前没有明确的产业战略及资本运作规划,甚至为在规定时间内完成任务省略前期必要的尽职调查环节;二是大多数地方国资缺乏A股资本运作经验,决策质量不高;三是在收购上市公司的巨大利益面前相关人员容易失去理智,走向贪污、权钱交易的歧路,联储证券建议国资及监管部门全面总结经验吸取教训,避免重蹈覆辙。

2023-04-09 13: 25

2023-04-09 13: 00

2023-04-09 12: 14

2023-04-09 11: 50

2023-04-09 11: 27

2023-04-09 11: 10