刚刚,A股跌破3300点;热门概念走势分化,纺织板块逆势上涨

毛军 2023-05-12 12:40

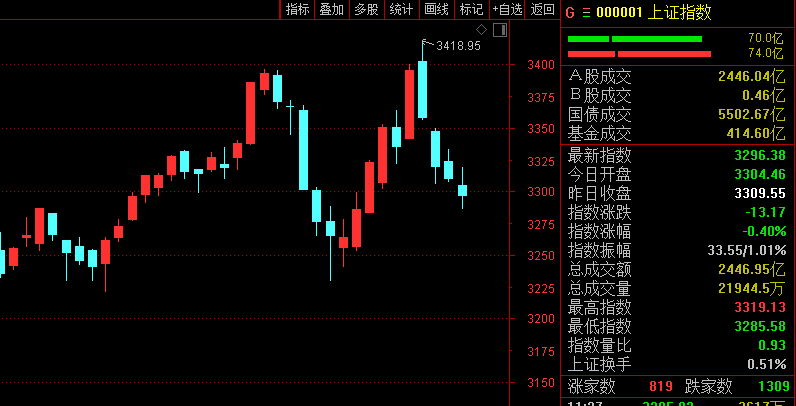

今日早盘,A股继续小幅震荡整理,上证指数跌破3300点。两市成交在昨日降至万亿以下后,今日仍有进一步萎缩的趋势。盘面上,纺织服饰、电力、家用电器、CPO概念等板块涨幅居前,有色、传媒娱乐、建筑、云游戏等板块跌幅居前。北上资金净流出2.6亿元。

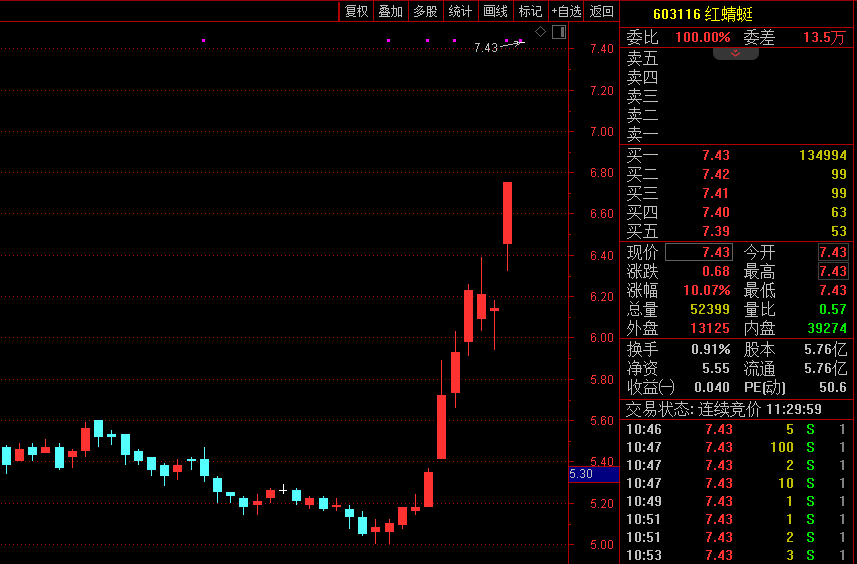

中字头、一带一路概念走势分化,大部分个股走弱,中船科技一度两连跌停,设计总院、捷安高科、中国铁建等股走低;中粮资本、中纺标等股则逆势大涨。纺织服装板块早间一度逆势上涨近3%,并逼近年内最高点,半日成交超昨日全天成交。红蜻蜓一字涨停,连续第2日封板,创近2年来新高,日K线上连续12日收阳,期间累计大涨逾47%;七匹狼、九牧王、彩蝶实业等亦强势涨停。

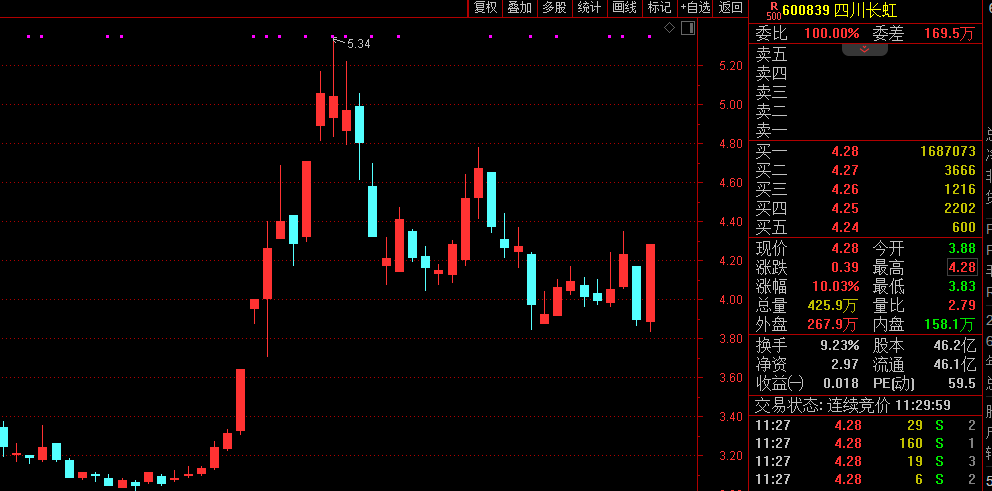

消息面上,据央视财经报道,随着天气变暖,服装换季带动行业逐步热起来,全国多个服装批发市场人头攒动,一派繁忙景象。火爆的服装市场行情,带动了上游的纺织面料需求,一些服装面料厂订单也是络绎不绝。另外,根据海关总署近日发布的最新数据,在我国稳外贸政策持续发力和供应链恢复、订单加快交付以及较低基数的推动下,4月我国纺织服装出口1760.3亿元,同比增长17.4%。其中纺织品出口874.1亿元,同比增长12.1%,服装出口886.2亿元,同比增长23.2%。随着上游消费市场平稳恢复,带动下游毛纺高速增长。数据显示,今年1—2月,毛纱线产量同比增长21.3%,延续了近三年的好开局形势。整个行业的高景气度,相关上市公司业绩超预期增长。根据Wind数据统计,服装家纺板块2023年一季度整体实现净利润33亿,同比大幅增长43%。东吴证券表示,一季度品牌服饰业绩增速亮丽,预计二季度业绩在低基数下进一步反弹,有望对板块情绪形成提振,看好品牌服饰2023年业绩和估值的修复机会。纺织制造方面,出口型企业下半年有望迎订单向上拐点,内销型企业随二季度国内品牌复苏订单有望改善,下半年海外品牌去库完成后订单或进一步回暖。家电板块盘初一度放量直线拉升涨逾2%,半日成交接近昨日全天成交。四川长虹强势涨停,北鼎股份、华帝股份、极米科技等涨幅居前。

受益国内消费复苏,以及原材料价格下降,家电板块盈利能力大幅改善。数据统计显示,按照申万行业分类,所属申万一级行业家用电器的上市公司共计88家,一季度有82家实现盈利,仅6家亏损。共实现营业收入3387.07亿元,同比增长3.84%,净利润238.18亿元,同比增长15.1%。细分白电板块增长最为强劲,一季度白电行业营业收入同比增长6.16%,净利润同比增长13.65%,主要得益于一季度空调内销超预期。小家电、厨电等板块也稳定增长。黑电板块表现则稍显逊色。11家公司中,有7家营业收入同比出现下滑,其中有3家出现亏损,在占整体家电板块亏损上市公司的一半。根据洛图科技《2023年全球高端电视及显示器市场发展趋势》,2022年全球电视品牌出货规模2.04亿台,同比下降5.3%;TrendForce集邦咨询数据亦显示,2022年全球电视出货量2.02亿台,创下近十年电视出货量新低。不过黑电板块市场集中度进一步提升,洛图科技数据显示,2022年,中国电视市场前7大传统主力品牌合计占到全市场出货量的份额高达90.6%,同比增长0.7个百分点。第一阵营的海信、TCL、创维这传统三大品牌(含子品牌)合并市占较上一年大幅提升5.2个百分点,达到51.4%;第二阵营同比下滑17.6%。行业的复苏,令基金持股信心大增,一季度基金重仓家电股市值占家电板块自由流通市值比为 6.95%,相比2022四季度增加0.75百分点,但仍处历史低位,未来有进一步提升的空间。白电板块股票市值占家电行业自由流通总市值比最高为 3.55%。中国银河表示,后续随着居民消费信心恢复,家电消费有望逐步复苏,地产景气度改善也有望提振家电需求。从盈利能力来看,成本红利有望持续兑现。建议关注业绩经营稳健的白电龙头,受益于地产改善的厨电龙头,景气度有望回升的清洁电器龙头。