打开APP

亿利财务陷于困境,上市公司在亿利财务的39亿元存款是否安全、能否取出,成为了最大的疑问。

受大股东债务危机的拖累,主营煤化工的亿利洁能(600277)资金链持续承压。

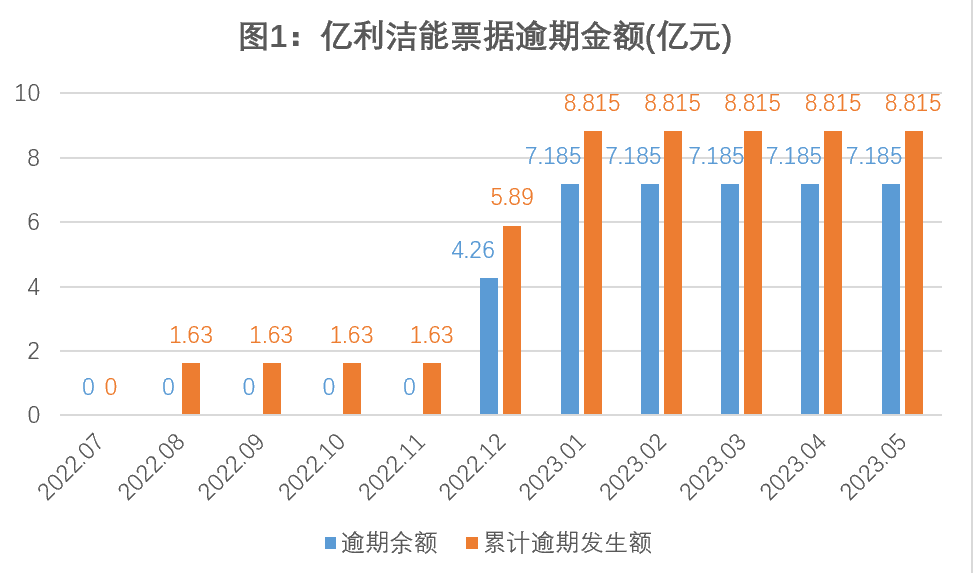

上海票据交易所最新的信息披露显示,亿利洁能的商业承兑汇票出现大额逾期。截至2023年5月31日,其票据逾期余额为7.185亿元,累计逾期发生额为8.815亿元。

大额的票据逾期,引发了外界对于亿利洁能资金状况的疑问。

财报数据显示,亿利洁能账上的货币资金余额从2020年初的101.78亿元,大幅下降至2023Q1末的43.03亿元。虽说资金状况大幅恶化,但毕竟账上还有超过40亿元现金,何以会产生超过7亿元的票据逾期?

值得注意的是,亿利洁能40余亿元现金中,有约39亿元存放在关联方亿利集团财务有限公司(下称“亿利财务”或“集团财务公司”)。身为大股东的亿利资源集团有限公司(下称“亿利集团”)已深陷债务危机,其所持的上市公司36.21%股权已被全数冻结及轮候冻结。而亿利财务同样是诉讼缠身,累计已成为超过500个案件的被告,涉诉待偿金额约16亿元。

当下,亿利财务陷于困境,上市公司在亿利财务的39亿元存款是否安全、能否取出,成为了最大的疑问。

自2022年下半年以来,亿利洁能成为上海票交所逾期名单的“常客”。

上海票交所披露的数据显示,亿利洁能的票据逾期始于2022年8月,涉及金额1.63亿元,不过当月公司结清了逾期票据。然而,仅仅4个月之后的2022年12月,亿利洁能的票据再次出现逾期,金额达4.26亿元。2023年1月,亿利洁能的票据逾期金额又增至7.185亿元。截至今年5月末,其票据逾期余额为7.185亿元,累计逾期发生额为8.815亿元(图1)。

证券时报记者查阅亿利洁能的公告,未见公司披露该等大额票据逾期事项。公司在2022年年报中披露,“本期末已到期未支付的应付票据总额为0元”,公司2023年一季报也未披露存在票据逾期的情况。

此外,亿利洁能财报的应付票据金额,与上海票交所披露的亿利洁能票据逾期金额,也出现了明显的不匹配情况。

截至2022年末,公司合并资产负债表的应付票据余额为4.11亿元,母公司资产负债表的应付票据余额为1.59亿元,而上海票交所披露的票据逾期金额为4.26亿元。截至2023年一季度末,公司合并资产负债表的应付票据余额为3.86亿元,母公司资产负债表的应付票据余额为0,而上海票交所披露的票据逾期金额为7.19亿元。

上述财报不同时点、不同口径的应付票据余额,皆远低于上海票交所披露的票据逾期金额。

针对前述异常,证券时报记者先后通过邮件及电话联系亿利洁能,求证该等数据差异的原因,截至发稿未获回应。

一位曾从事上市公司审计的签字会计师分析说,从数据差异来看,可能存在两种情况。

第一种情况是,逾期的票据体现在上市公司体系内的母子公司之间,即上市公司向下属子公司开具商业承兑汇票,子公司收到票据后到金融机构去贴现融资,但票据到期之后上市公司没有向子公司承兑,造成逾期,不过在合并报表层面并不显示出票据逾期。

证券时报记者采访的另外两位银行业人士观点较为一致,认为上市公司可能是开票给了关联方,由关联方拿着票据去贴现融资,之后由于票据没有承兑,最终留下逾期记录。

该等逾期的票据,收票人无论是下属子公司等关联方还是独立第三方,一定程度都体现出亿利洁能的资金紧张。

财报数据显示,亿利洁能账上的货币资金余额从2020年初的101.78亿元,大幅下降至2023年一季度末的43.03亿元。虽说资金状况大幅恶化,但毕竟账上还有超过40亿元现金,何以会产生超过7亿元的票据逾期?

这或涉及亿利洁能货币资金的安全性甚至真实性。

2012年,亿利洁能与大股东亿利集团等关联方共同出资设立集团财务公司。该财务公司由亿利集团控股,主要向成员单位提供存款、结算、信贷及其他金融服务。自此,亿利洁能大量资金存入集团财务公司。

根据公司股东大会审议通过的《金融服务协议》约定,亿利洁能在财务公司的每日存款余额(含应计利息)最高不超过40亿元。2021年亿利洁能存放在集团财务公司的款项,曾一度超过最高存款限额。

截至2022年末,亿利洁能在集团财务公司的存款仍有近39亿元,占到了公司货币资金总额的近九成(表1)。

亿利洁能货币资金情况(亿元)

值得关注的是,集团财务公司同样存在票据逾期的情况。在上海票交所公布的2022年8月至11月持续逾期名单中,亿利财务赫然在列。后因长期未披露承兑人信用信息,亿利财务被票交所纳入信用信息未披露名单和延迟披露名单。

证券时报记者查阅法院相关公告发现,亿利财务多次被法院列为失信被执行人、限制高消费。企查查信息显示,亿利财务身为被告的案件数量累计超过500件,案由多为票据追索权纠纷、票据纠纷、票据付款请求权纠纷,涉诉待偿金额约16亿元。

除亿利财务外,亿利集团也是诉讼缠身,涉诉金额数十亿元。今年5月20日,亿利洁能发布公告,控股股东亿利集团所持12.89亿股股份被轮候冻结,占其持股总数的100%,占公司总股本的36.21%,冻结起始日期为2023年5月18日,冻结期限36个月。截至目前,亿利集团所持上市公司股权被轮候冻结的数量,超过其持股比例的200%。

在“亿利系”诉讼缠身、债务违约的情况下,亿利洁能存放在集团财务公司的39亿元现金,是否还真实存在?存款是否安全?

审计机构在亿利洁能的年报审计意见中强调,“亿利洁能公司大额资金存放亿利财务公司,可能存在流动性、安全性风险”。

坐拥43亿元资金的亿利洁能,在经营上却需要大量举债。

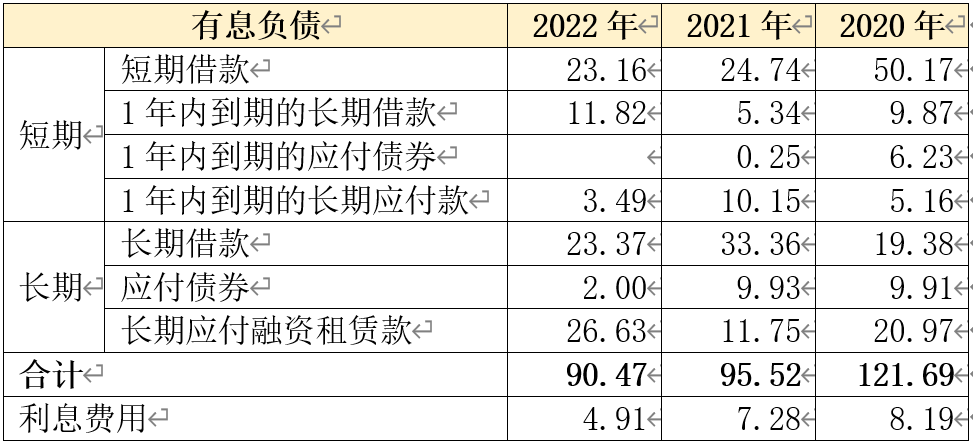

证券时报记者初步统计,截至2022年末,亿利洁能有息负债余额超过90亿元,一年产生的利息费用高达4.91亿元,占到了公司净利润的一半以上(表2)。但是,公司43.81亿元存款收到的利息微乎其微,全年利息收入为2703万元,估算下来年利率仅为0.6%。存款利息收入和贷款利息支出形成强烈反差。

亿利洁能有息负债初步统计(亿元)

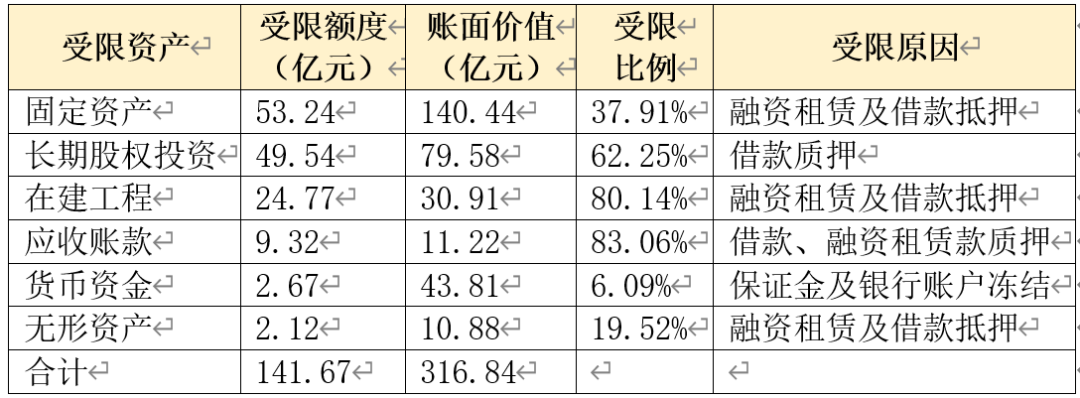

高额的借款背后,亿利洁能大量资产被用于抵质押。

根据2022年报披露的信息,亿利洁能的重要资产(固定资产、长期股权投资、在建工程、应收账款等)都进行质押或抵押借款了(表3)。除此以外,亿利洁能的未来收益权也严重被透支,子公司洁能广饶的供热收益权,洁能浦江、济宁盛唐的电费收费权,天宁热电的蒸汽收益权,兴化热电的碳排放权,均成为借款和融资租赁的质押担保条件。

亿利洁能主要资产受限情况(截至2022年末)

由于主要资产已经严重受限,优质资产几乎被抵质押殆尽,亿利洁能再行新增借款的难度相应增加,信用借款更几无可能。2022年末的90亿元有息负债中,纯信用借款仅有138万元。增发股份以及发行债券方面,早在2022年6月,证监会并购重组委就以标的资产持续盈利能力存在较大不确定性为由,否定了亿利洁能发行股份、可转换公司债券购买资产并募集配套资金的方案。

随着债务陆续到期,亿利洁能的偿债压力将日益增大。财报显示,2023年公司需要偿还的有息负债在38亿元以上。除了明面上的债务以外,亿利洁能对集团财务公司、子公司、联营企业等的担保总额高达60.8亿元。

一边将资金低息存入集团财务公司,一边又以较高融资成本从外部获得借款;一边账上躺着40余亿元资金,一边放任7亿元票据逾期,亿利洁能此举实在有违常理。

背后反映出,亿利集团对亿利洁能的资金依赖性相当大。

根据亿利洁能对上交所2021年年报监管工作函的回复,公司控股股东及其附属企业在集团财务公司的存款额为7.9亿元,贷款额159.5亿元;而上市公司在集团财务公司存款余额为51.27亿元,贷款余额为7.7亿元。

近几年情况皆如此。亿利洁能从集团财务公司获得的贷款远少于存款金额,在整个“亿利系”中是资金的净提供方(表4),自身经营却严重依靠对外举债。也意味着,财务公司成为上市公司向集团“输血”的通道。

亿利洁能在财务公司存贷款对比(亿元)

如今,亿利集团、亿利财务皆深陷债务困局,上市公司存放集团财务公司的39亿元资金将成重大风险点。

过往证券市场,上市公司沦为大股东“提款机”的现象屡见不鲜。经过不断整顿和查处,加上公司治理体系不断完善,控股股东与实际控制人违规占用上市公司资金的现象在逐步减少,但占用的手段和方法日趋隐蔽。

资金归集就是其中一种。以康得新为例,大股东康得集团就通过下属公司银行账户统一管理的形式,将上市公司体系的资金归集到集团账户。2019年1月,账面有150亿元资金的康得新,无力兑付15亿元到期债券。在方正破产案、海航爆雷、东旭光电等事件中,则体现为大股东不同程度地通过集团财务公司侵占上市公司的资金。

不少集团设立财务公司的初衷,在于整合内部资源、增加融资途径。但集团财务公司是否能帮助上市公司增加融资、节约资金成本,或要打一个问号。随着上市公司与集团财务公司资金往来日益密切,弊端也逐渐显现,资金的独立性难以保障,也打开了利益输送的隐蔽通道。一旦集团资金短缺,将不可避免地占用上市公司资金,极易造成重大损失。

因此,加强上市公司的资金监管至关重要。为规范上市公司与存在关联关系的企业集团财务公司业务往来,证监会于2022年发布《关于规范上市公司与企业集团财务公司业务往来的通知》,明确规定控股股东及实际控制人应当保障其控制的财务公司和上市公司的独立性;上市公司应当制定以保障存放资金安全性为目标的风险处置预案。

除严格落实该通知的规定外,还可借助股东大会的力量,督促上市公司就相关问题进行完善和规范,确保上市公司资金使用自主权和资产、财务的独立性,保障上市公司及中小股东利益。

2023-06-07 16: 55

2023-06-07 15: 55

2023-06-07 15: 15

2023-06-07 14: 23

2023-06-07 13: 45

2023-06-07 13: 23