打开APP

9月14日,港股看盘高开高走,随后快速回落,午后快速拉升再度转涨。恒生指数收涨0.21%,报18047.92点;恒生科技指数涨0.44%,报4059.15点;恒生国企指数涨0.63%,报6275.15点。大市成交816.04亿港元。

能源、有色、电讯板块涨幅居前,“中特估”概念股普遍走强。中国石油涨5.83%,中国海洋石油涨5.02%,东方海外涨4.64%,领涨蓝筹。中国联通涨3.59%。黄金股普涨,中国黄金国际涨8%。

能源股走强,中煤能源涨6.3%,中国石油、兖矿能源涨5.8%,中国海油涨5%,中国神华涨3.8%。

跌幅方面,碧桂园服务跌5.90%,李宁跌2.85%,康师傅控股跌2.72%,领跌蓝筹。

内房股多数回落,融创中国跌近9%。内房股多数下跌,当代置业跌26.2%,佳兆业集团跌13.4%,中国恒大跌12.7%,世茂集团跌9.6%,融创中国跌8.8%,龙光集团跌5.7%,新城发展跌5.3%,碧桂园跌4.6%,雅居乐集团跌3.4%。

物业管理股多数下跌,金地商置跌6%,碧桂园服务跌5.9%,雅生活服务跌3.9%,金科服务跌3.6%,宝龙地产跌3.3%。

热门科技股涨跌不一,东方甄选涨5.7%,小米集团涨2.7%,中兴通讯涨2.6%,快手涨0.9%;平安好医生跌2%,舜宇光学科技跌1.6%,金蝶国际跌0.9%。

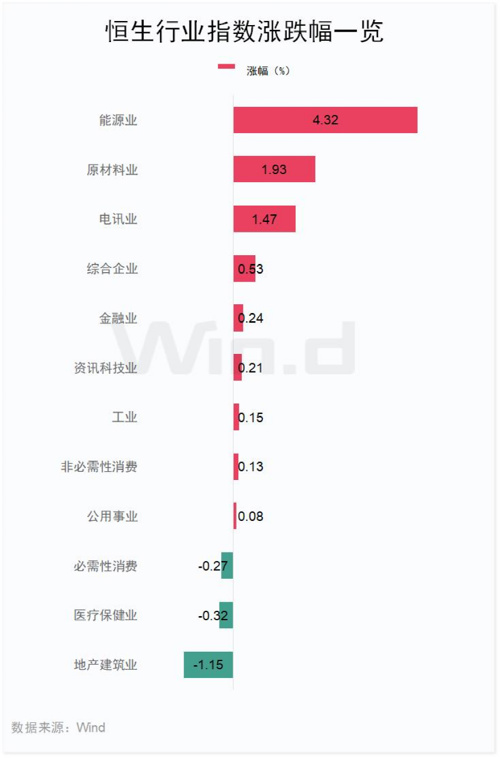

从行业表现看,恒生行业指数日内多数上涨,能源业涨4.32%,原材料业涨1.93%,电讯业涨1.47%。跌幅方面,地产建筑业跌1.15%,医疗保健业跌0.32%,必需性消费跌0.27%。

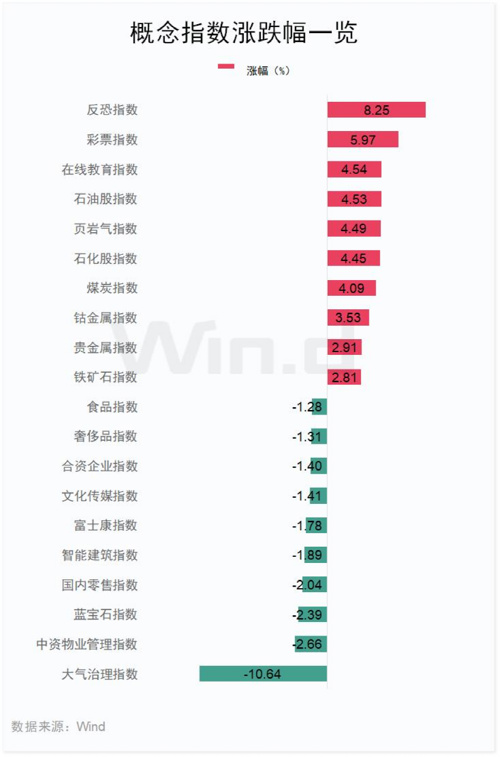

从盘面来看,Wind概念板块涨跌不一,反恐指数领涨8.25%,彩票指数涨5.97%,在线教育指数涨4.54%,大气治理指数跌10.64%,中资物业管理指数跌2.66%,蓝宝石指数跌2.39%。

南向资金净买入

北向资金净卖出

9月14日,Wind数据显示,南向资金净买入26.12亿港元。中国海洋石油、信达生物、中国移动分别获净买入3.82亿港元、2.82亿港元、2.05亿港元。腾讯控股净卖出额居首,金额为1.74亿港元。

而北向资金则再度单边净卖出64.18亿元,连续3日净卖出;其中沪股通净卖出15.15亿元,深股通净卖出49.03亿元。外资高抛核心资产,多数权重再遭减仓。净卖出方面,前三个股为宁德时代、贵州茅台、紫金矿业,分别遭净卖出7.8亿元、3.18亿元、2.94亿元。

“三桶油”集体爆发

9月14日,受国际油价升破90美元及摩根士丹利等机构唱多影响,“三桶油”狂飙。

中国石油股份涨幅最高,以全日最高价5.81港元报收,涨幅达5.83%,领涨蓝筹。港交所9月14日披露数据显示,截至收盘,中国石油股份沽空金额为3.94亿港元,较上一交易日上升106.66%,较最近30个交易日均值上升166.96%。

中国海洋石油最高涨幅达5.63%,收于13.80港元,涨50.2%,是涨幅第二大蓝筹股。

中国石油化工股份则收于4.32港元,涨1.65%,涨幅在蓝筹股中位列第九。

摩根士丹利发表研报指出,沙特阿拉伯和俄罗斯的持续减产及全球燃料强劲的需求可能会进一步支撑油价到2024年,考虑到最近炼油和化工行业的最新发展,该行上调“三桶油”目标价,其中最偏好中国石油,将其目标价由6.5港元上调7.7%至7港元。

9月12日,石油输出国组织(欧佩克,OPEC)发布报告称,由于沙特持续减产,四季度全球石油市场面临超过300万桶/日的供应缺口,或创近十多年来的最大短缺纪录。欧佩克在其月度报告中称,本季度到目前为止,欧佩克13个成员国的平均产量为2740万桶/日,比该组织估计的消费者需求少了约180万桶/日。

此外,欧佩克还预测,未来三个月全球库存将更剧烈下降。国际能源署(IEA)也表示,全球观察到的石油库存在8月份减少了7630万桶,降至13个月来的最低水平。

受此影响,国际油价大幅上涨,ICE布油突破90美元/桶。渤海证券发表研报表示,面对美国较低的石油库存以及凌冬将至的现实,OPEC+减产或将继续推动原油价格上涨。

此外,海通国际发表研报表示,中国石油成功收购普天新能源,打造“充电+”产业生态。根据中国石油新闻中心9月7日,中国石油成功收购普天新能源100%的股权,本次收购是中国石油在充电领域的重要布局。

普天新能源是中国最早开展充电业务的央属企业,在车辆技术、动力电池、充电设备、碳交易及增值服务等领域均有布局,可提供城市新能源汽车应用推广与运营服务整体解决方案。

中国充电联盟公布的数据显示,普天新能源的公共充电桩数量超2万台。此次收购有利于中国石油加油站进一步完善新能源网络、打造“充电+”产业生态,助力中国石油销售公司向“油气氢电非”综合能源服务商转型发展。未来3年,中国石油将抓住新能源产业发展的窗口期,完成充电桩业务在全国的战略性布局。

煤炭股普涨

煤炭股普涨。中煤能源涨6.27%,报5.93港元;兖矿能源涨5.82%,报14.54港元;中国神华涨3.79%,报24.65港元,涨幅在蓝筹股中位列第四。

长城证券认为,供给端:安监趋严背景下,产量增长有限。原煤日均产量下降,受产地安监行动趋严的影响,未来产量增长空间有限。受“双碳”政策影响,国内新建产能批复收紧,未来产能或会出现缺口。需求端:冬储煤是支撑面,非电需求是催化剂。下半年季节性的发电和供热需求为煤价支撑面,受地产政策催化,非电需求可期,焦煤价格弹性等待释放。

海通国际发表研报表示,煤炭板块中期业绩整体盈利仍较稳健,未来煤价中枢有望维持高位,板块高盈利、低估值、高分红价值凸显。建议关注高分红公司的投资机会,推荐中国神华、山煤国际、兖矿能源、陕西煤业。

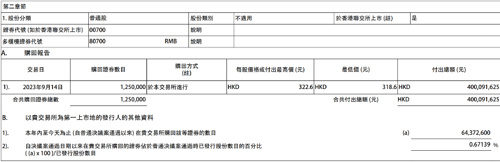

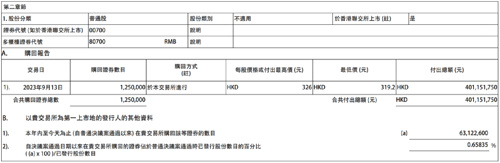

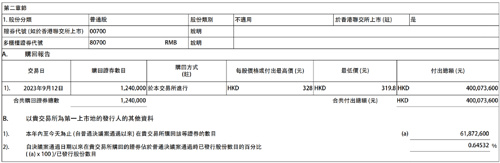

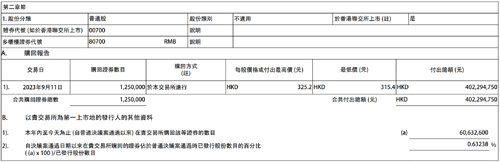

腾讯再度单日斥资超4亿港元回购

9月14日,腾讯控股发布公告,公司当日耗资约4亿港元回购125万股,回购价格区间为318.6-322.6港元/股。这已是腾讯控股连续第4日回购股份,每日均耗资约4亿港元。

9月14日,腾讯控股微跌0.12%,收于319.80港元。

公告显示,腾讯自5月22日起,几乎每周都有4-5个交易日,合共56个交易日自购股份,每日购入金额在3亿港元至4亿港元左右。

编辑:舰长

审核:许闻

2023-09-13 18: 37

2023-09-14 13: 02

2023-09-14 14: 26

2023-09-14 19: 05

2023-09-14 19: 30

2023-09-14 20: 40