中基私募50指数,最新周报

2024-03-02 16:45

一、市场回顾

新春上班伊始,证监会党委书记、主席吴清和领导班子成员分别主持召开共计十余场座谈会,聚焦加强资本市场监管、防范化解风险、推动资本市场高质量发展等话题,与会代表就当前市场关切的热点问题以及制约资本市场长远发展的体制机制和政策问题深入研讨,提出了宝贵的意见建议。政策方面,2月20日,中国人民银行授权全国银行间同业拆借中心公布本月贷款市场报价利率(LPR):1年期LPR为3.45%,维持不变,5年期以上LPR为3.95%,下降25个基点。1年期LPR“按兵不动”,有助于缓解银行息差下降压力,保持发展稳健性,5年期以上LPR大幅下降有助于稳定市场信心和预期,提振消费和投资。经济数据方面,美国1月CPI环比上涨0.3%,涨幅较去年12月扩大0.1个百分点,为2023年9月以来最大涨幅。此外,1月美国CPI同比上涨3.1%,远高于美联储设定的2%的长期通货膨胀目标。由于之前市场已过度预期降息,后续降息节奏和幅度预期或有修复。在美国通胀与核心通胀超预期、超级核心通胀黏性仍强的背景下,市场对首次降息的预期已移至6月。市场方面,节后一周A股延续回升,两市成交额继续保持在短期高位,最高时接近一万亿元。板块上看,绝大多数板块上涨,AI相关板块涨幅较大。风格上看,小盘股表现相对较好。港股在假期和节后震荡走高,成交额持续放大,恒生科技指数和恒生中国企业指数表现较强。美股方面,中概股表现较好,但道指等指数涨势减弱,二月中旬期间以横盘为主,降息预期减弱使美股承压。大宗商品市场方面,俄乌冲突、哈以冲突烈度暂时降低,原油、贵金属等品种波动有限,LME有色金属多处于跌后反弹阶段,国际农产品中除棉花外均表现弱势。国内商品整体波动降低,工业品处于短期横盘中的反弹阶段,农产品经历了前期下跌后出现止跌迹象。总体上看,节后一周国内A股继续回升,国内商品市场波动率降低,二、中基优选私募基金50指数

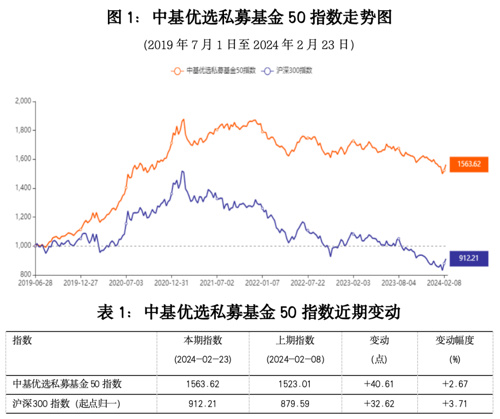

《中国基金报》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数——“中基优选私募基金50指数”(简称“中基私募50指数”)。“中基优选私募基金50指数”共包括50支成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《中国基金报》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。(一)指数表现

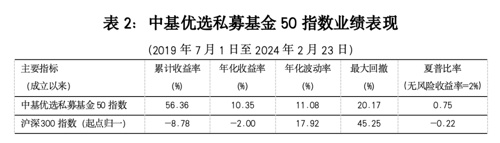

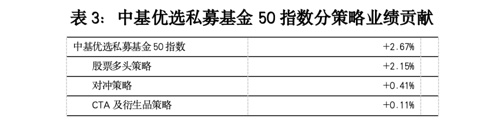

中基私募50指数在2024年2月23日当周收于1563.62点,较2024年2月8日当周上涨2.67%。指标方面,中基私募50指数年化收益率超10%,远超沪深300指数的年化收益率;风险方面,中基私募50指数的年化波动率在11%左右,最大回撤在20%左右,均显著低于沪深300指数;风险收益比方面,中基私募50指数的夏普比率接近1,远高于沪深300指数的夏普比率。上周,中基私募50指数上涨2.67%,股票多头策略贡献2.15%,对冲策略贡献0.41%,CTA及衍生品策略贡献0.11%。股票多头策略下的均衡成长类策略表现突出;对冲策略下多频alpha的盈利突出;CTA与衍生品策略下的主观量化混合类策略表现优秀。

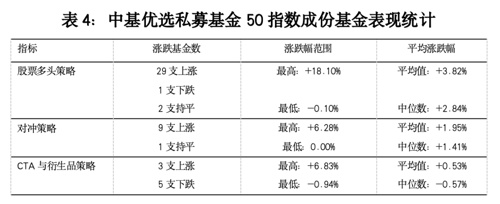

上周50支成份基金中有41支盈利,从统计指标上看,三类策略中,股票多头策略和对冲策略的盈亏分布比较均衡。

三、中基优选私募基金50稳健型指数

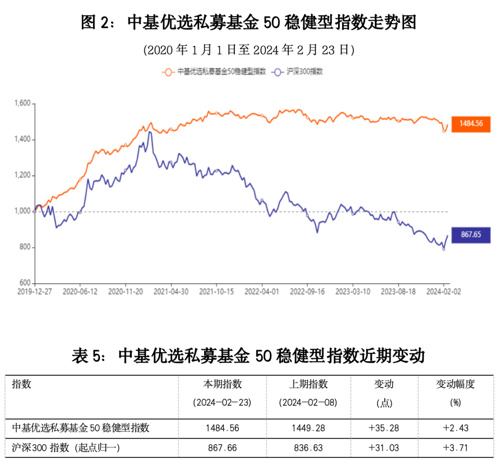

为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。(一)指数表现

中基优选私募基金50稳健型指数的基准日为2020年1月1日,2024年2月23日当周收于1484.56点,较2024年2月8日当周上涨2.43%。中基私募50稳健型指数收益较高、回撤小、夏普比率高,这是“优选”和“配置”的综合结果。中基私募50稳健型指数以“稳健”为目标,在以对冲策略为主的基础上,优选波动性较大的股票多头策略和CTA及衍生品策略的子基金,二者经均衡配置,波动有望降低,稳健收益十分可期,基金收益率能够成为基民收益率。中基私募50稳健型指数以稳健收益为目标,成立以来指数年化波动率在7%左右,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益近50%,年化收益率超10%,夏普比率接近1.2。

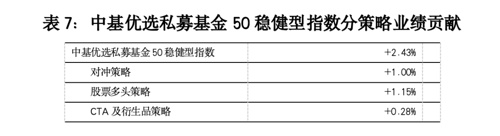

上周,中基私募50稳健型指数上涨2.43%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略贡献1.00%,经均衡配置的股票多头策略盈利1.15%,CTA及衍生品策略盈利0.28%。二级策略上看,对冲策略下的多频alpha策略表现较好,股票多头策略下的量化指增策略表现突出,CTA及衍生品策略下的主观量化混合类策略斩获颇丰。

说明:

1、中基私募50指数、中基私募50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。相关资料:

风险提示及声明:

1、本报告版权归“中国基金报”所有,未经事先书面授权,任何机构和个人均不得以任何方式对本报告的任何部分制作任何形式的复制、转发、转载、引用、修改、仿制、刊发,或以任何侵犯本报版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“中国基金报”,且不得对本报告进行任何有悖原意的删节和修改。未经授权刊载或者转发本报告的,中国基金报将保留向其追究法律责任的权利。2、本报告内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。中国基金报力求报告内容客观、公正,但不保证其准确性或完整性。对任何因直接或间接使用本材料或其中任何内容而造成的损失,中国基金报不承担任何法律责任。