打开APP

(数据截至2024年4月19日)

上周,德国总理朔尔茨自就任总理以来第二次访华,他也是今年首位访华的西方大国领导人。习近平在会见朔尔茨时指出,中德产业链供应链深度互嵌,两国市场高度依存。中德互利合作不是“风险”,而是双方关系稳定的保障、开创未来的机遇。

经济数据方面,中国经济首季报迎来“开门红”:经初步核算,一季度国内生产总值(GDP)按不变价格计算,同比增长5.3%。一季度,全国规模以上工业增加值同比增长6.1%。1-3月份,全国固定资产投资同比增长4.5%,增速比1-2月份加快0.3个百分点,从环比看,3月份固定资产投资增长0.14%。

地区局势方面,以色列与伊朗之间的冲突不断,月初以色列对伊朗驻叙利亚大使馆发动空袭后,伊朗向以色列发动无人机和导弹袭击,以色列则再次用突袭回应,预计未来一段时间冲突将持续,但范围当前仍可控。

市场方面,上周A股跌后小幅反弹,市场表现整体较弱,两市成交额降至9000亿元左右。板块上跌多涨少,家电、油气板块涨幅较大,餐饮、旅游、游戏等板块有一定的跌幅。风格上看,小盘股跌后的反弹力度较大,大盘股表现相对较弱。

港股方面,上周港股三大指数整体进入调整阶段,其中恒生科技指数跌幅居前,目前港股的盈利预期处于下修趋势,美债收益率高位震荡影响港股回升。美股主要指数表现分化,纳指表现相对较弱,多数科技股下跌,中概股下跌势头明显。

大宗商品市场方面,美元指数突破106点,国际金价走高至2400美元上方,WTI原油有所回落,目前在82美元附近,LME有色金属多数冲高,整体上看工业品波动较大,而农产品中的国际油脂、谷物期货保持稳定,软商品持续走低。国内商品期货在外盘的带动下保持较高的波动水平,有色板块、软商品板块延续此前趋势,黑色板块反弹力度较强,化工品和油脂板块波动较小。

总体上看,上周国内A股跌后反弹,国内商品市场多数板块波动较大,中基私募50指数小幅下跌。

《中国基金报》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数——“中基优选私募基金50指数”(简称“中基私募50指数”)。

“中基优选私募基金50指数”共包括50支成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《中国基金报》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。

从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。

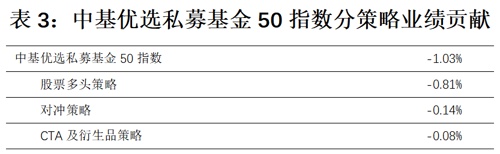

中基私募50指数在2024年4月19日当周收于1584.23点,较2024年4月12日当周下跌1.03%。

指标方面,中基私募50指数年化收益率超10%,远超沪深300指数的年化收益率;风险方面,中基私募50指数的年化波动率在11%左右,最大回撤在20%左右,均显著低于沪深300指数;风险收益比方面,中基私募50指数的夏普比率接近1,远高于沪深300指数的夏普比率。

上周,中基私募50指数下跌1.03%,股票多头策略亏损0.81%,对冲策略亏损0.14%,CTA及衍生品策略亏损0.08%。

股票多头策略下的量化指增和动态交易类策略获得盈利;对冲策略下的中高频alpha策略表现相对较好;CTA与衍生品策略下的量价中长期类策略有一些斩获。

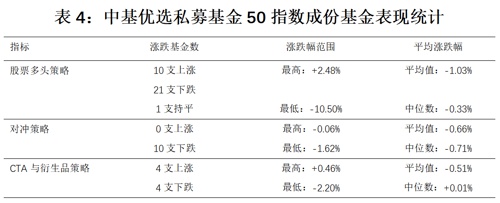

上周50支成份基金中有14支盈利,从统计指标上看,三类策略中,对冲策略的盈亏分布比较均衡。

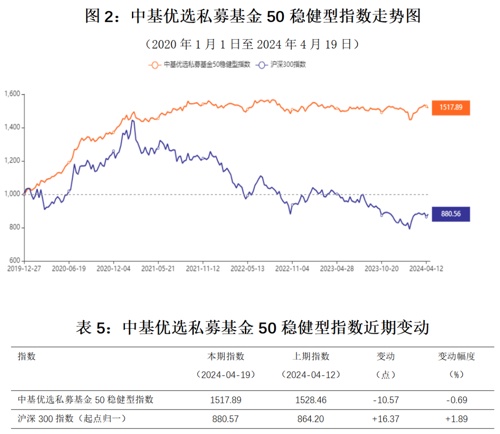

为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。

配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。

中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。

中基优选私募基金50稳健型指数的基准日为2020年1月1日,2024年4月19日当周收于1517.89点,较2024年4月12日当周下跌0.69%。

中基私募50稳健型指数收益较高、回撤小、夏普比率高,这是“优选”和“配置”的综合结果。中基私募50稳健型指数以“稳健”为目标,在以对冲策略为主的基础上,优选波动性较大的股票多头策略和CTA及衍生品策略的子基金,二者经均衡配置,波动有望降低,稳健收益十分可期,基金收益率能够成为基民收益率。

中基私募50稳健型指数以稳健收益为目标,成立以来指数年化波动率在7%左右,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益超过50%,年化收益率近11%,夏普比率达到1.2。

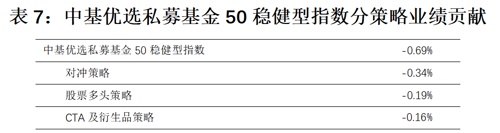

上周,中基私募50稳健型指数下跌0.69%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略亏损0.34%,经均衡配置的股票多头策略亏损0.19%,CTA及衍生品策略亏损0.16%。

二级策略上看,对冲策略下的中证500/1000指数市场中性策略表现相对较好,股票多头策略下的沪深300指增策略盈利较多,CTA及衍生品策略下的量价中长期策略表现优秀,另类策略也有一定收益。

2024-04-26 15: 45

2024-04-26 15: 45

2024-04-26 15: 45

2024-04-26 15: 00

2024-04-26 15: 00

2024-04-26 14: 08