最新!中基私募50指数周报来了!

2024-06-14 18:17

一、市场回顾

上周,欧洲货币政策转向。欧洲央行将欧元区三大关键利率均下调25个基点,欧元区主要再融资利率、边际借贷利率和存款机制利率将分别下调至4.25%、4.5%和3.75%,这是欧洲央行自2019年以来首次降息。欧洲央行调整利率政策,为长期低迷的欧元区经济打了一剂强心针,预计今年下半年,欧元区经济可能进入持续增长阶段。此前加拿大央行将基准利率下调25个基点至4.75%,是加拿大央行逾四年来首次降息,也标志着过去两年抗通胀激进货币政策的结束。经济数据方面,国家统计局公布了2024年5月PMI为49.5%,比上月下降0.9个百分点。5月财新中国PMI录得51.7,微升0.3个百分点,为2022年7月以来最高,表明中国经济修复步伐继续加速,景气度创近一年来新高。6月初,OPEC+第37次部长级会议决定把2023年11月宣布的日均220万桶的自愿减产措施延长至今年9月底,此外还把去年4月宣布的日均165万桶自愿减产措施延长至2025年底,欧佩克+延长减产措施旨在稳定国际油价,通胀或因此持续更长时间。市场方面,上周A股小幅下跌,日均成交额在8000亿元上下。板块上看,交通、能源、半导体、机械等板块有一定的涨幅,农业、教培、互联网等板块跌幅较大。风格上看,上周大盘股表现由强转弱,小盘股表现转强。港股方面,恒生指数自五月下旬以来转跌,进入六月后小幅反弹,成交额稳中有升。美股主要指数进入六月以来小幅走高,市场预期美联储在年内将降息,推动美股主要指数走高。大宗商品市场方面,近期经济疲软导致油价走低,但上周的欧佩克减产措施对油价起到了一定的支撑作用,WTI原油07合约反弹至74美元。LME有色金属延续下跌走势。国际农产品整体走低,软商品在短期有所反弹。国内商品市场在上周转跌,工业品和农产品有不同幅度的下跌,原油的下跌带动化工板块走低,黑色板块表现也较弱,仅有软商品板块表现较强。总体上看,上周国内A股小幅下跌,国内商品市场转跌,中基私募50指数小幅下跌,股票多头策略获得盈利。二、中基优选私募基金50指数

《中国基金报》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数——“中基优选私募基金50指数”(简称“中基私募50指数”)。“中基优选私募基金50指数”共包括50支成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《中国基金报》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。(一)指数表现

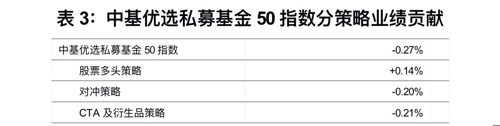

中基私募50指数在2024年6月7日当周收于1617.59点,较2024年5月31日当周下跌0.27%。指标方面,中基私募50指数年化收益率超10%,远超沪深300指数的年化收益率;风险方面,中基私募50指数的年化波动率在11%左右,最大回撤在20%左右,均显著低于沪深300指数;风险收益比方面,中基私募50指数的夏普比率接近1,远高于沪深300指数的夏普比率。上周,中基私募50指数下跌0.27%,股票多头策略盈利0.14%,对冲策略亏损0.20%,CTA及衍生品策略亏损0.21%。股票多头策略下的深度基本面策略获得盈利最多;对冲策略下的高频alpha策略表现相对较好;CTA与衍生品策略下的基本面中长期策略表现相对较好。 上周50支成份基金中有18支盈利,从统计指标上看,三类策略中,对冲策略、CTA与衍生品策略的盈亏分布比较均衡。三、中基优选私募基金50稳健型指数

为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。(一)指数表现

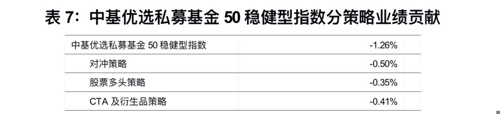

中基优选私募基金50稳健型指数的基准日为2020年1月1日,2024年6月7日当周收于1515.15点,较2024年5月31日当周下跌1.26%。中基私募50稳健型指数收益较高、回撤小、夏普比率高,这是“优选”和“配置”的综合结果。中基私募50稳健型指数以“稳健”为目标,在以对冲策略为主的基础上,优选波动性较大的股票多头策略和CTA及衍生品策略的子基金,二者经均衡配置,波动有望降低,稳健收益十分可期,基金收益率能够成为基民收益率。中基私募50稳健型指数以稳健收益为目标,成立以来指数年化波动率在7%左右,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益超过50%,年化收益率超过10%,夏普比率近1.2。上周,中基私募50稳健型指数下跌1.26%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略亏损0.50%,经均衡配置的股票多头策略亏损0.35%,CTA及衍生品策略亏损0.41%。二级策略上看,对冲策略下的中频alpha策略表现相对较好,股票多头策略下的均衡成长类策略获得盈利,CTA及衍生品策略下的量价多周期策略表现相对较好。说明:

1、中基私募50指数、中基私募50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。相关资料:

风险提示及声明:

1、本报告版权归“中国基金报”所有,未经事先书面授权,任何机构和个人均不得以任何方式对本报告的任何部分制作任何形式的复制、转发、转载、引用、修改、仿制、刊发,或以任何侵犯本报版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“中国基金报”,且不得对本报告进行任何有悖原意的删节和修改。未经授权刊载或者转发本报告的,中国基金报将保留向其追究法律责任的权利。2、本报告内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。中国基金报力求报告内容客观、公正,但不保证其准确性或完整性。对任何因直接或间接使用本材料或其中任何内容而造成的损失,中国基金报不承担任何法律责任。