打开APP

指数增强基金异军突起!据Wind统计,有统计数据的指增基金过去一年(2024/4/1到2025/3/31)的业绩表现相对较好,平均超额收益率为2.56%,其中超过70%的基金超额收益为正。 在此背景下,指数增强型基金也迎来申报发行热潮。据悉,国投瑞银中证A500指数增强型证券投资基金(A类023861,C类023862)将于5月12日起发行,为投资者低位布局核心资产提供了全新工具。

(数据来源:Wind,截至2025.3.31。上述内容仅用于说明市场的历史客观情况,本文观点具有时效性,可能随着市场的变化而更改,非投资建议,不属于对产品投资收益或本金安全的保证。)

指数增强基金,为何逆势获得正超额收益?

过往的震荡市中,众多指数增强基金为何逆势获得正超额收益?量化专家自有其章法。

在国投瑞银基金量化投资部总经理殷瑞飞看来,指数增强基金的最大特色,在于追求超额收益的稳健性。区别于普通指数基金追求市场平均收益,指数增强和主动基金都需要追求超额收益,而后两者的区别又在于,指数增强基金对超额收益的稳健性有着更高的要求,不求短期领跑,而是以月度、季度甚至年度为考察窗口,争取尽可能多地跑赢指数。一言以蔽之,指数增强产品追求的是“跑赢指数的更高胜率”。

在实际操作中,实现指数增强的方法论来自两个层面:

第一层的关键词是“求胜”。采取量化方法争取超额收益,具体来看包括选股层面的优化,以及通过调整权重配置来实现高配、低配。据殷瑞飞介绍,国投瑞银通过五个方面来构建量化因子框架,基于投资本质,与投资逻辑高度契合。举例来看,通过估值因子可以赚取“性价比的钱”,通过一致预期类因子赚取“研究价值的钱”,通过量价模式或机器学习方法赚取“市场定价或非理性交易的钱”。

第二层的关键词是“求稳”。简言之,就是通过各种约束进行风险控制,争取加强超额收益的稳健性,展开来看又可以分为四个维度:一从投资范围考虑,指数增强策略是基于跟踪指数的基础上,因此对投资范围具有严格规定,通常不会选到风格差异较大的标的;二从行业配置,与投资范围类似,指数增强策略在行业配置上也尽量不能与标的指数在行业配置上出现大的偏差,力求规避由于行业判断失误导致组合与基准组合出现巨大偏离的情况;三从风格配置,投资组合对风格的刻画和约束清晰且严格;四从个股配置比例,指数增强可以选择高配或低配,但对个股配置比例一样有着约束,不能完全依赖主观判断。

好风凭借力,扬帆正当时。正是得益于科学的方法论,国投瑞银基金量化投资团队近年来在保持与行业发展节奏共频的基础上,深耕细作,构建起多元、类型多样、主题丰富的指数产品矩阵,并在指数增强产品的前瞻性布局上开花结果。

(上述内容仅用于说明基金经理理念,不属于对产品投资收益或本金安全的保证。基金有风险,投资须谨慎。)

A500指数+量化增强,天然契合的CP组合

国内指数基金竞争进入“红海”,超额收益成为指数增强基金脱颖而出的核心竞争力。从投资者角度来说,选择指数增强基金时,首先要重点关注其跟踪指数,了解该指数长期风险收益特征,选择与指数增强策略相匹配的指数。比如国投瑞银中证A500指数增强所跟踪的中证A500指数,就是一只既与当前市场趋势一致,又契合指数增强投资策略的指数。

为何当下适合布局A500指数?从宏观经济来看,中国核心资产或受益于经济复苏,作为反映全市场核心龙头上市公司证券表现的指数,A500指数的行业结构变迁动态能够反映宏观经济结构调整及产业转型升级趋势;从海外环境来看,美国加大关税背景下,国产自主化加速推进,A500指数所聚焦的自主可控高新技术概念企业有望受益于订单放量及估值重塑,从而获取更高的弹性;从市场风格角度来看,市场风格目前存在从高估值转向低估值、小盘股转向大盘股的趋势,A500指数成分股的市值特征、与当前不到15倍的市盈率-TTM也正符合市场风格转换趋势;从资金角度来看,长期资金配置偏好核心资产,更关注净资产收益率和派息稳健、估值偏低的A500指数。

(数据来源:Wind,截至2025.04.25,以上内容仅用于说明指数历史数据,不预示其未来实际运作情况,非投资建议,不属于对任何投资收益或本金安全的保证。基金有风险,投资须谨慎。)

为何A500与指数增强策略契合?一如殷瑞飞所言,“并不是所有指数都适合做增强”,而A500指数的三大特性恰好满足指数增强策略的需求。

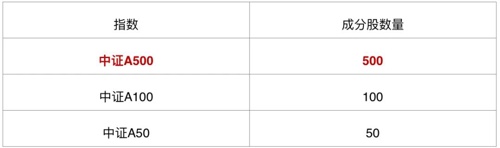

首先,量化的优势在于“广度”,成分股数量足够多,“池大鱼多”才能钓出好鱼。而中证A500指数拥有500只成份股,是目前中证“A系列”中成分股数量最多的一员,能够有效发挥量化策略在广度上的优势。

(数据来源:Wind,截至2025.04.25,上述内容仅用于说明市场的历史客观情况,非投资建议,不属于对产品投资收益或本金安全的保证。)

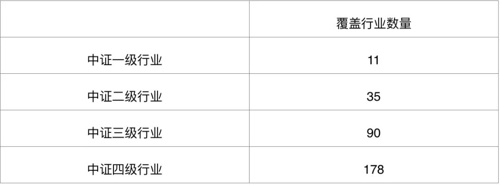

其次,成分股的分化度足够高。增强的本质是“偏配”,偏配的前提是看好某些标的、同时不看好另一些标的,关键在于这些标的之间的表现存在差异性,那些成分股间步伐一致、同涨同跌的指数并不符合。而A500指数编制方案并非单纯按照市值排序取样,做到市值均衡,实现大、中、小市值优质公司全覆盖,是“实力”与“潜力”的集合。同时,A500指数既相对侧重核心资产,也纳入中证二级、中证三级行业龙头,有效分散了单一行业或风格的风险,这种均衡的行业分布和较低的个股集中度,既为量化策略提供了更灵活的操作空间,也使得A500指数更适合进行量化增强操作。

(数据来源:Wind,截至2025.04.25。指数运作时间较短,不能反映市场发展的所有阶段。不同的指数在基日、成份券构成、筛选规则等方面存在差异。指数的历史数据不预示其未来运作表现,非投资建议,不属于对产品投资收益或本金安全的保证。上述内容仅用于说明市场的历史客观情况,非投资建议,不属于对产品投资收益或本金安全的保证。)

第三,成分股的定价成熟度和有效性还不充足。A500指数发布于2024年9月,相较于沪深300等更早编制的宽基指数,A500指数是一个相对崭新的赛道,竞争相对不充分,市场对成分股的研究尚待加强,为量化策略提供了更多的机会。

国投瑞银中证A500指数增强:实力团队、绩优老将双强加持

指数增强基金的本质,是结合了被动与主动投资的双重优势,被动的根源在指数,而主动的源泉在于“人”。除了指数本身的特质,国投瑞银量化团队的投研优势,也为国投瑞银中证A500指数增强基金提供了平台支撑。

近年来,市场风格极致演绎,量化投资和被动投资盛行,在被动管理基础上加入量化投资的指数增强基金逐渐受到资金青睐。国投瑞银量化团队在指数增强领域早有耕耘,团队中包含5名资深投资成员,其中博士学位3名,最长证券从业年限21年,研究范围包含指数投资、多因子选股、机器学习、事件驱动等多个领域。(数据来源:国投瑞银,截至2025年2月16日)

作为团队领导者,同时也是国投瑞银中证A500指数增强基金的拟任基金经理,殷瑞飞是一位拥有17年证券从业经历、11年公募基金管理经历、久经市场考验的量化老将,目前管理着国投瑞银中证上游、国投瑞银中证500量化增强、国投瑞银沪深300量化增强、国投瑞银新增长混合等多只基金。(数据来源:国投瑞银,截至2025年2月16日)

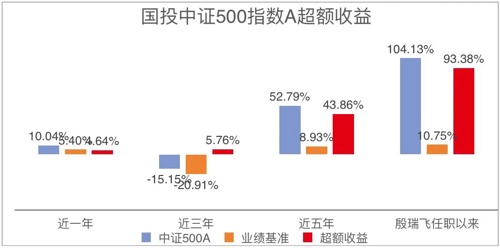

从某种意义上来说,管理业绩是衡量基金经理能力的直接指标。以殷瑞飞在管的国投瑞银中证500指数量化基金(A份额)为例,这只成立于2018年8月1日的基金,在其任职期间超额收益达93.38%,并在2019年到2024年的连续6年间均实现了正向超额收益,在震荡多变的市场环境中实属难得。

(数据来源:基金定期报告,截至2024年12月31日;超额收益指报告期净值增长率与同期业绩基准增长率的差额,其中业绩基准为:中证500指数收益率×95%+商业银行活期存款利率(税前)×5%,殷瑞飞自该产品成立起任职。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成本基金业绩表现的保证。)

结语

当前,中国新质生产力不断发展壮大,全球范围内引发对中国资产的价格重估。A500指数兼具“互联互通”与ESG两大特点,有助于国际资金配置A股核心资产,也进一步增加了指数的流动性和可投资性。同时,在震荡波动的市场环境下,投资者越来越意识到,投资指数基金是实现个人资产配置更加合理化的方式之一,在市场有效性逐渐增强阶段,指数增强基金预计将会得到更多关注与认可。

如果投资者看好核心资产的长期价值,希望通过指数增强基金追求具持续性的超额收益,不妨将国投瑞银中证A500指数增强型证券投资基金(A类023861,C类023862)作为资产配置的重要部分。

(本文观点具有时效性,可能随市场的变化而更改,非投资建议,不属于对产品投资收益或本金安全的保证,产品的投资策略和投资范围等内容详见基金合同。)

2025-05-12 09: 39

2025-05-12 09: 36

2025-05-12 09: 29

2025-05-12 09: 28

2025-05-12 09: 27

2025-05-12 09: 26