打开APP

2026年是中国“十五五”规划开局之年,市场对关税等问题的反应逐渐趋于理性,全球宏观能见度得到提高,对于未来一年债券市场的分析和预测也将变得更加有参考性。

值此岁末年初之际,联博基金分享了其对2026年中美债市的深入解读与展望。

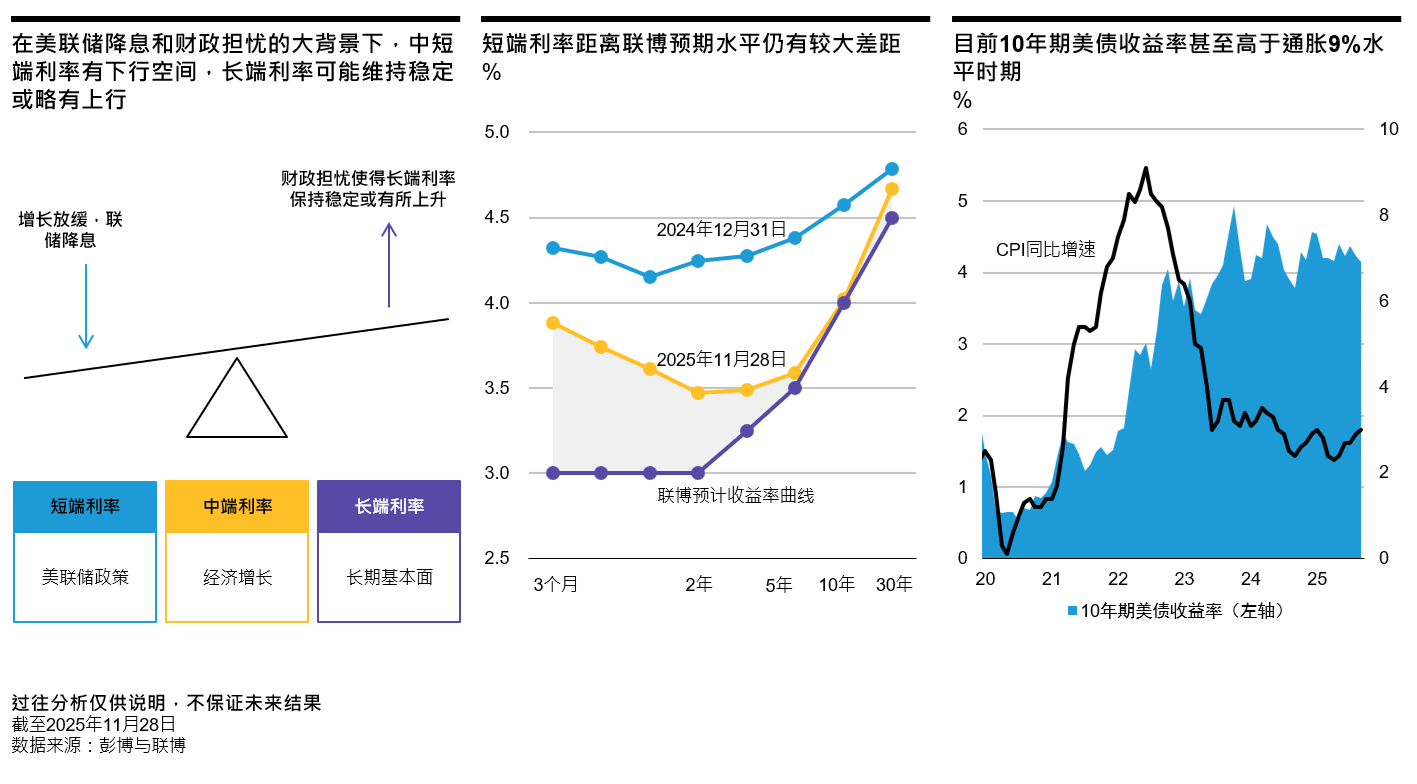

中国债市情绪改善 政策环境或将继续保持宽松

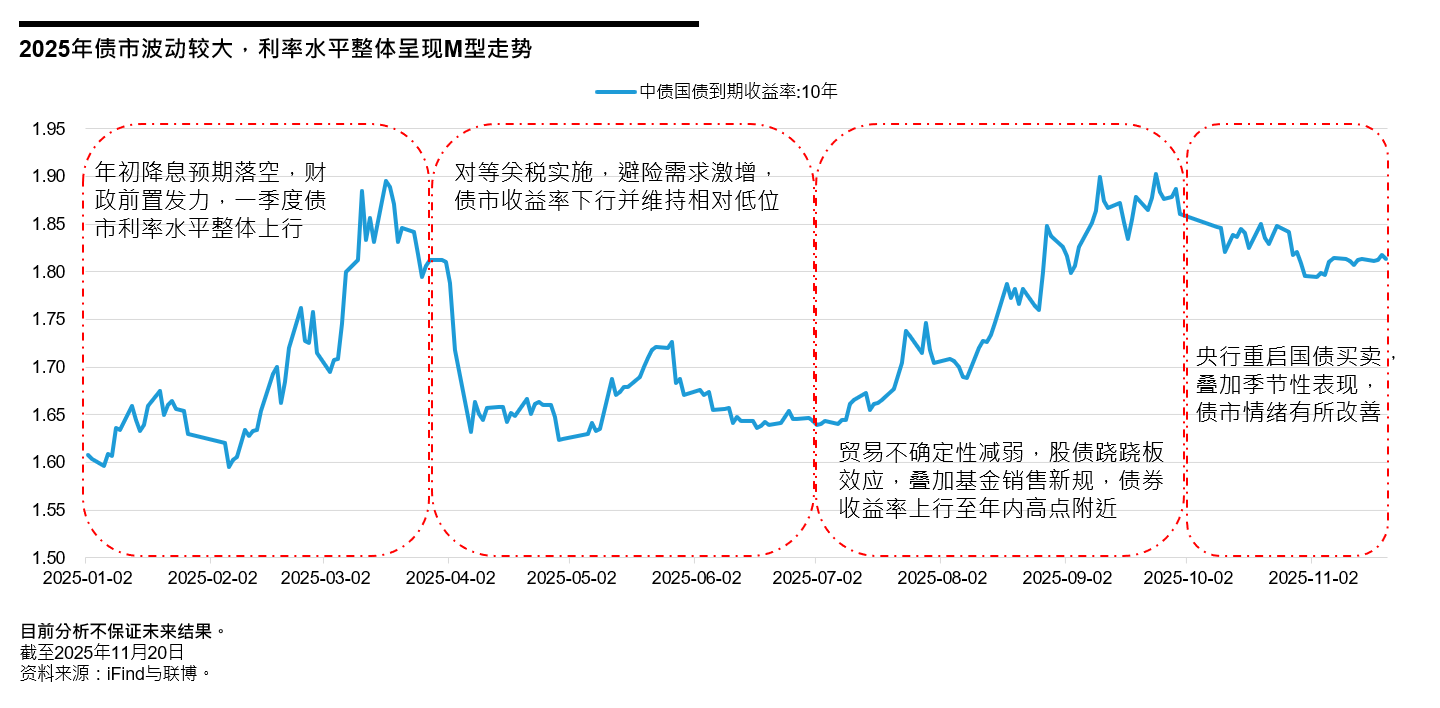

回顾2025年中国债市,整体来看利率水平宽幅波动,主要分为四个发现阶段:第一个阶段是25年年初时,由于降息预期落空,财政前置发力,10年期国债利率整体抬升;第二个阶段是4月时特朗普宣布对等关税政策,避险需求激增,债市收益率下行。第三个阶段是25年三季度时,贸易不确定性减弱,股市表现较好,股债跷跷板效应显现,叠加基金销售新规引发对赎回费的关注,债券利率再度上行。最后一个阶段是直到四季度,央行重启国债买卖,债市情绪有所改善。

展望2026年,联博基金认为,宏观环境的能见度有所提升。具体而言,从供给侧角度来看,“反内卷”政策持续推进,已经初显成效,需求端的反应则可能需要更多时间。在自然传导到达之前,联博基金预计2026年的内需政策仍会起到一定的拉动作用。综合供需两端,2026年的名义GDP增速预计将有所反弹,但鉴于供给和需求两端的变化均是渐进式的,价格改善的路径同样也是渐进式的,因此方向相对明确,但空间可能较为有限。

在政策提振角度,联博基金预计总量政策将继续保持宽松的支持态度。比如在货币政策方面,继续通过大幅降低名义利率来降低实际利率的紧迫性不高,因此,货币政策或将更多呈现结构性、精准化的特点。财政政策或也将继续维持积极宽松的取向,并逐渐推动刺激政策的再平衡,适当向民生项目倾斜。

在资金面角度,银行间流动性可能继续处于稳定状态,波动空间有所收窄,而宏观流动性则延续从2024年9月开始的资金活化势头不改变。

在机构行为角度,一方面,“存款搬家”现象下,传统配债力量的可配资金有所减少。另一方面,股市预期有所企稳,对债市资金的分流影响或将持续,过去为债券市场保驾护航的“资产荒”逻辑明显减弱。

综合来看,尽管2026年的债市面临些许压力,但经济短期再通胀的可能性仍然不高,货币政策整体也依然处于支持状态,因此债市也不太可能出现大幅走低的风险。继续宽幅震荡、趋势性机会有限可能仍是2026年债市的主要特征,中短端的久期策略或更值得投资者关注。

美国或进入政策效果显现期,美债收益率曲线或进一步陡峭

关于美债市场。2025年美债利率整体呈现下行趋势,联博基金认为主要有三个原因:其一,投资者对美国经济增长的担忧超过了对通胀抬头的担忧;其二,美国财政扩张力度尚且保持克制;其三,全球投资者对美债的需求并未明显减少。

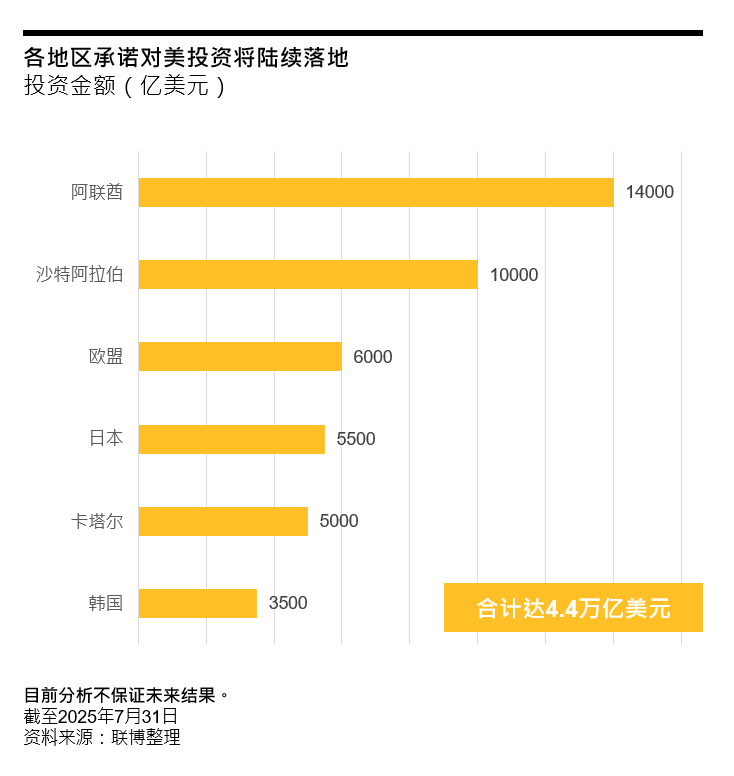

展望2026,联博基金认为美国或进入政策效果的显现期,即美国宏观的能见度也将提高。短期来看,关税效果逐渐显现,向消费者和企业传导,或导致经济增长压力增大。不过中期而言美国经济或仍有一些支撑。首先,“大而美”法案的效果将在2026年逐渐显现,其次,美国政府在2025年与全球多个国家和地区达成了对美投资协议,预计这些资金也将陆续落地。

基于此,联博基金预计,美联储将在2026年再降息3-4次,这将带来短端利率水平的进一步下滑。另一方面,美国经济中期韧性令我们对长端利率下行的幅度预期有限,从过去两次美联储降息决定的市场反应来看,利率也往往出现抢跑现象,因此,2026年美债收益率曲线或进一步陡峭。

总结而言,无论是中债还是美债,区间震荡的格局没有改变,联博基金认为把握波段机会,关注中短端或仍是更优选择。

风险提示:本文包含的信息反映了联博基金管理有限公司(下称“联博基金”)的观点以及截至本文发表日联博基金认为可信的信息。联博基金对相关数据的准确性不做任何陈述或保证,而且无法保证本文中的任何预测或观点将得以实现。过往的业绩不能保证将来的表现。本文中陈述的观点也有可能在本文发表后发生变化。本文信息仅供参考,不构成任何投资建议。联博基金不提供任何有关税务、法律或会计的建议。本文未考虑任何投资人的投资目的或财务状况,投资人在作出投资决策前应与相关专业人士讨论其具体情况。

2026-01-07 11: 05

2026-01-07 11: 00

2026-01-07 10: 59

2026-01-07 10: 11

2026-01-07 09: 11

2026-01-07 08: 37