高瓴、小米、美团等巨头一起“牵手”入股激光雷达独角兽公司。

6月8日,作为激光雷达“独角兽”的禾赛科技宣布完成超过3亿美元(约20亿元人民币)的D轮融资,领投方包括高瓴创投、小米集团、美团和CPE。同时参与本轮融资的还有华泰美元基金,以及老股东光速中国、光速全球、启明创投等。

禾赛完成20亿元D轮融资 高瓴、小米、美团等领投

据悉,禾赛科技的此次融资将用于支持面向前装量产的混合固态激光雷达的大规模量产交付(已获多个OEM定点),禾赛麦克斯韦智能制造中心的建设,以及车规级高性能激光雷达芯片的研发。

图片:禾赛官网

作为此轮融资的领投方,高瓴合伙人、高瓴创投软件与硬科技负责人黄立明表示:“作为自动驾驶最核心的传感器,激光雷达直接影响着自动驾驶行业的发展速度和水平。禾赛团队凭借深刻的技术积累和多年深耕,为市场提供了兼顾高性能、低成本、强稳定与可量产的创新型传感器解决方案。与此同时我们看到,激光雷达的下游应用场景日益丰富,汽车、机器人、工业等都将是这一技术大显身手的舞台。高瓴对于科技创新趋动的产业变革深信不疑,我们也相信禾赛科技将抓住这一历史性机遇,凭借一贯的创新勇气与奋斗精神,为客户和行业持续创造价值。”

小米指出,禾赛作为激光雷达细分赛道的领军企业,始终用好产品来说话,并且在相关技术研发方面有深厚积累。未来,激光雷达的应用领域十分广阔,希望禾赛能够一如既往的用顶尖的产品,赋能更广阔的场景。

美团战略与投资副总裁朱文倩表示:“美团投资一直奉行长期价值投资,并且坚信好技术、好产品是可以从生活场景延申到产业链布局的。自动驾驶正是以科技创新带来生活品质提升,再到打通产业链的价值赛道。作为自动驾驶的“眼睛”,禾赛正在以其卓越的技术、优质的产品,牵引助推着行业的前行,美团十分看好和产业链的优秀伙伴例如禾赛科技这样的公司,建立并开展长期且深入的合作。”

另外,CPE 首席信息官何勇斌表示:“自动驾驶技术已经驶入快车道,前装激光雷达将成为高等级自动驾驶标配。禾赛作为全球激光雷达龙头企业,其高性能的激光雷达产品在过去几年已经获得自动驾驶企业和主机厂的认可。我们相信未来禾赛会继续领跑行业,用出色的激光雷达产品为自动驾驶行业发展提供持续驱动力。”

禾赛科技为激光雷达制造商 受各路资本青睐

其官网显示,禾赛科技是全球领先的激光雷达制造商,致力于开发机器人和自动驾驶汽车的“眼睛”,是全球自动驾驶激光雷达市场的领导者之一。禾赛的Pandar系列激光雷达产品凭借超高性能和可靠性,在Robotaxi和机器人市场获得了极高的市场占有率,客户遍布全球23个国家和地区的70+座城市。

其实,激光雷达是一种利用激光来实现精确测距的传感器。激光雷达发出激光脉冲,这些脉冲遇到周围物体会被反射回来,通过测量激光到达每个物体和返回物体所需的时间,可以计算出物体的精确距离。激光雷达的应用十分广泛,包括:自动驾驶(自动驾驶出租车、客车、卡车、物流小车等)、地图测绘、智慧城市/V2X、机器人及安防等。

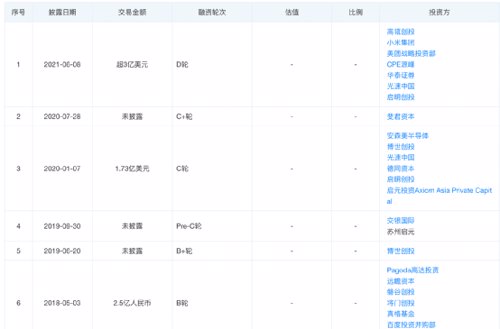

截至目前,禾赛已完成累计融资数亿美元,股东包括德国博世集团、百度、小米集团、美团、美国安森美半导体、光速、启明、中信产业基金等全球知名的行业企业和投资机构。

具体来看,禾赛已经完成8轮融资,最早是在2015年1月,禾赛科技宣布完成数百万美元的天使轮融资,投资方包括PreAngel、远瞻资本、大米创投;2017年5月,禾赛宣布获得由Pagoda Investment领投,将门创投、磐谷创投及远瞻资本跟投的共计1.1亿元人民币的A轮融资;2018年,禾赛科技宣布完成2.5亿元B轮融资,光速中国和百度领投;2020年1月,禾赛科技宣布完成C轮融资,此轮融资由德国博世集团和光速联合领投,美国安森美半导体、启明创投、德同资本、新加坡Axiom等跟投,融资总额1.73亿美金。此次融资也刷新了激光雷达行业的最高单笔融资记录。

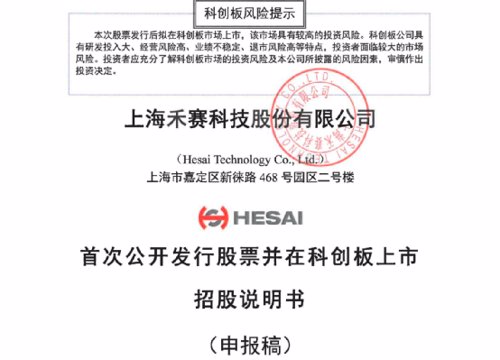

仅用了2个月 禾赛科技上市计划告吹

值得注意的是,禾赛科技在今年1月份曾计划登陆科创板,招股书显示计划募资20亿元,估值约133亿,同时也是国内首家申请上市的激光雷达公司。

不过,在2个月后,禾赛科技却突然向上交所申请撤回IPO申请文件。3月11日,上交所发布公告称,终止对禾赛科技首次公开发行股票并在科创板上市审核的决定。

这中间发生了什么?有业内人士表示,这或许与监管趋严有关系。今年以来,出现了多起主动撤回材料终止上市审核的案例,2月份,被监管抽中IPO现场检查的20家公司中有16家撤回,撤回率高达80%,八成公司在上市前都打起了“退堂鼓”。

从政策层面而言,监管部门不断加大欺诈发行和违规披露等行为的惩处力度,针对IPO企业的现场检查也已常态化。监管部门加强现场检查,本身就对那些有瑕疵的企业构成震慑作用,净化IPO环境。

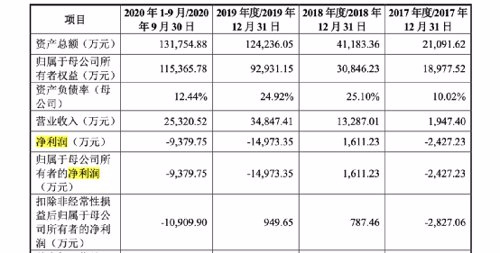

净利润表现不稳定 研发支出金额较高

作为国内首家申请上市的激光雷达公司,备受明星机构的青睐,那么其经营状况如何呢?根据招股书显示,禾赛科技2017年、2018年、2019年营收分别为1947.4万元、1.33亿元、3.48亿元,营业收入不断增加。不过公司利润表现却不太理想。2017年至2019年净利润分别为-2427万元、1611万元、-1.5亿元;2020年前9个月,禾赛科技净亏损为9380万元。

禾赛科技提示称,公司上市时存在未弥补亏损,主要原因是研发支出金额较高,且2020年受到新冠疫情的影响,部分客户的采购需求出现临时性放缓。未来一段时间,公司将可能持续亏损并面临多重风险,例如未来一定期间无法盈利或无法进行利润分配的风险、收入无法按计划增长的风险等。

公司未来销售收入的增长主要取决于国内外无人驾驶、高级辅助驾驶、机器人与车联网等领域对激光雷达需求的增长、公司产品的市场竞争力以及战略客户开发进度等因素,而公司存在累计未弥补亏损及持续亏损的情形将可能导致公司的资金状况无法满足自身在产品研发、市场推广及销售等方面的需求。如果未来市场需求不能保持增长、公司产品被竞争对手替代或战略客户拓展不及预期,则公司销售收入将无法按计划增长,进而对公司的盈利产生不利影响。

上市前百度持股7.88% 百度Apollo与禾赛科技合作再升级

股东方面,百度中国与博世中国均为禾赛科技的股东。IPO前,公司三位主要创始人孙恺持股10.23%,李一帆、向少卿分别持股为9.9%,百度中国持股为7.88%,博世中国持股为7.65%。

百度入股禾赛或与其进军新能源车行业有关,且二者的合作由来已久。2021年5月18日,百度Apollo与禾赛科技签订战略合作协议。根据协议,百度Apollo将定制禾赛科技全新架构激光雷达用于第五代完全无人驾驶共享无人车(Robotaxi)。双方也将针对一款混合固态激光雷达的应用合作开展研究探索,这款激光雷达尚未公开。

图片:禾赛官网

作为第五代共享无人车的量产关键零部件,此次百度Apollo定制的激光雷达将用于无人驾驶商业化运营,其性能相对于同类型通用版本激光雷达有大幅度提升,同时成本降低了近50%。

激光雷达发展前景广阔 各大巨头争相涌入

德邦证券表示,全球/中国下游汽车领域激光雷达空间广阔,需求旺盛。同时,行业尚处早期发展阶段,中外厂商均具备较强竞争实力。外国厂商Velodyne、Luminar、Aeva等分别在机械式、半固态及FMCW等技术路径率先发力,而中国厂商禾赛科技、速腾聚创、华为、大疆Livox等也凭借各自优质产品具备较强竞争实力,行业早期阶段群雄逐鹿格局显现,市场竞争较为激烈。认为未来车载激光雷达厂商竞争将更加围绕技术迭代+提升性能+降低成本+配套汽车能力展开,降本量产背景下,技术突破较快且配套客户方面优势较强的企业或将占据主动。

开源证券指出,激光雷达为智能汽车之眼,从自动驾驶分级出发,激光雷达有望成为L4/L5级别无人驾驶技术的核心传感器,目前国内外众多无人驾驶科技公司多采用激光雷达输出的点云数据作为主要决策依据。受无人驾驶车队规模扩张、激光雷达在高级辅助驾驶中渗透率增加、服务型机器人及智能交通建设等领域需求的推动,预计激光雷达市场将呈现高速发展态势。2021年开始多家车企推出搭载激光雷达的新车型,并公布量产计划,激光雷达行业迎来发展机遇。

2021-06-11 12: 53

2021-06-11 08: 55

2021-06-11 00: 33

2021-06-11 00: 05

2021-06-10 20: 01

2021-06-10 19: 42