目前市场焦点无疑是公募基金2021年二季报,各种解读、点评纷纷出炉。而随着二季报的不断披露,越来越多的顶流级基金经理二季度的动向被曝光。

张坤、傅鹏博、赵枫、冯明远、袁芳、林英睿,这些经常在基金圈和投资者圈“霸屏”的顶流基金经理的二季报今日凌晨起陆续出炉,基金君也在第一时间做了整理。

张坤:股票仓位有所下降,剔除多只中概教育股

被称为“坤坤”的张坤是最受基民关注的基金经理,他是国内首位千亿级主动权益基金经理,手握巨资也让他分量十足。

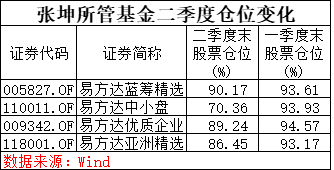

从张坤所管理的基金二季报来看,尽管旗下4只基金整体规模在二季度继续上升,但是仓位处于他任职期间历史较低水平。

从基金君整理表格来看,相较一季度,张坤所管理的四只基金在二季度仓位均出现下滑,尤其是易方达中小盘,二季度末股票仓位仅70.36%,而该基金2017年三季度末以来,股票仓位就没有低于80%,且很多时候都是高达90%以上。

不仅仓位下滑,张坤在持仓结构上也有一些变化,但是整体变化并不大,他旗下两只规模较大的基金——易方达蓝筹精选和易方达中小盘在二季度末的前十大重仓股名单较一季度维持不变。

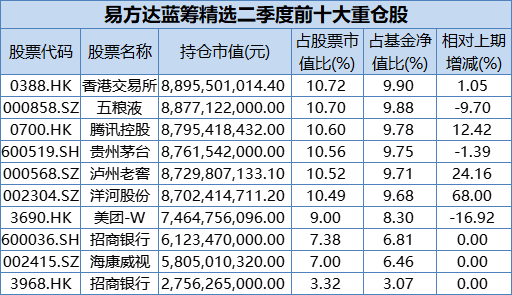

目前规模已经逼近900亿的易方达蓝筹精选,在二季末重仓香港交易所、五粮液、腾讯控股、贵州茅台、泸州老窖等个股,相较于一季度前十大重仓股的名单没有变,只是投资上有所增减,一季度减持了五粮液、贵州茅台、美团,加仓了泸州老窖、洋河股份。

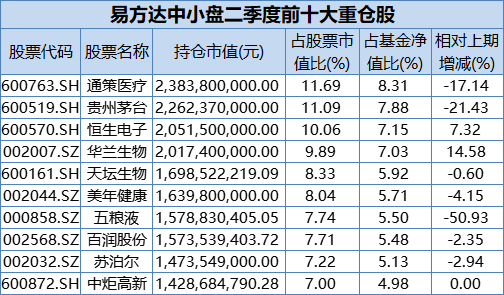

同样的情况出现在易方达中小盘上,该基金前五大重仓股是通策医疗、贵州茅台、恒生电子、华兰生物、天坛生物,相比一季度末前十大重仓股名单也没有变化。二季度主要是减持了贵州茅台、五粮液、通策医疗等,但是加仓了华兰生物、恒生电子等。不过,在调仓换股方向上与易方达蓝筹精选存在区别。

张坤在易方达中小盘季报中也写道,该基金在二季度股票仓位有所下降,并对结构进行了调整,降低了食品饮料等行业的配置,增加了计算机等行业的配置。个股方面,依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

此外,张坤在易方达亚洲精选基金中写道,二季度股票仓位略微下降,并对结构进行了调整,降低了消费等行业的配置,增加了银行、地产等行业的配置。而从前十大重仓股来看,新进邮储银行、中国海外发展、唯品会、锦欣生殖四只个股,近期经历了整顿风暴的中概教育股——好未来、新东方被张坤调出前十大重仓股名单。

傅鹏博:新进三安光电、吉利汽车、思摩尔国际

睿远基金知名经理傅鹏博与朱璘共同管理的睿远成长价值也在今天披露最新基金二季报。

如同傅鹏博的过往投资风格,他在二季度依旧保持较高仓位运作,二季度末股票仓位占比89.81%。此外,他对于一些长期看好的品种一直坚定持有,同时根据后市判断,也会有一些新进的个股。

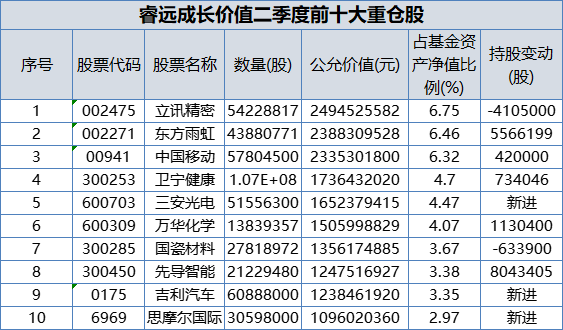

二季报显示,立讯精密、东方雨虹、中国移动继续占据睿远成长价值前三大重仓股位置,只是立讯精密取代中国移动成为睿远成长价值头号重仓股,今年以来,作为果链龙头的立讯精密股价表现颓势,截止7月19日收盘,立讯精密年内跌幅23.78%,立讯精密也在一季度遭到多只公募基金集体减持,而傅鹏博不仅在一季度逆势增持立讯精密,二季度股价有所反弹也只是小幅减持,依旧坚定重仓持有立讯精密。

在新进重仓股方面,三安光电、吉利汽车、思摩尔国际新进其前十大重仓股,三安光电此前并未出现在睿远成长价值过往季报、中报及年报之中。据信达证券介绍,三安光电是全球LED芯片头企业,经过多年发展,已形成全品类完整布局。2014年公司进军以第三代半导体为主的化合物半导体领域,目前已布局氮化镓、砷化镓、氮化硅、磷化铟、氮化硅等多种化合物半导体。其化合物半导体平台-三安集成营收已从2017年的2594万元迅速增长至2020年的9.74亿元。

港股上市的吉利汽车也是睿远成长价值新挖掘的个股,今年二季度吉利推出的新能源汽车——2021E极氪首款车型001一度受到市场关注。

电子烟龙头股思摩尔国际此前曾出现在睿远成长价值2020年报持仓组合之中,此次是首次进入重仓股之列,今年以来受政策影响,电子烟相关板块个股股价在上半年大幅下挫,傅鹏博在二季度可谓逆市加仓,“越跌越买”。

相比之下,二季度股价大涨的光伏龙头隆基股份、新能源板块中的新宙邦则被傅鹏博暂时挑出前十大重仓股,除此之外,巨星科技也从二季度前十大重仓股中消失,但从巨星科技7月初披露的最新回购公告上看,傅鹏博二季度以来对于巨星科技仍有加仓。

傅鹏博在二季报回顾中写道,二季度,货币偏松、信用偏紧,市场流动性宽裕。同期,A股涨跌分化颇为明显。数据显示:上半年A股个股涨跌幅离散度均值为5.9,高于2000年以来的2.4和2016年以来的3.8。风格指数方面,科创板和创业板涨幅遥遥领先;行业表现看,电气设备,汽车,电子和医药板块涨幅居前。高估值股票的涨幅反而更大,反映出二季度市场风险偏好较高,给予高景气板块以高估值。6月的PMI、发电耗煤以及5月的工业企业利润数据显示:国内经济动能边际或有所减弱、但韧劲犹存。

海外方面,美国疫苗逐步推进,经济复苏进入正常区间,通胀在近年的高位徘徊。下半年,通胀压力或将边际减弱,而随着服务业就业的恢复,市场对联储 taper的信号依旧保持高敏感。

展望三季度,货币偏中性、信用偏宽松,金融市场流动性边际收敛。疫情后期,全球供应链逐步复苏过程或导致供求关系仍维持紧平衡,生产资料和大宗商品的价格仍将维持高位。进入中报期,预期业绩的重要性不断提升,在部分公司的预披露和未完全披露的窗口期,投资者更关注盈利的变化。

二季度,睿远成长价值依旧保持较高仓位运作,对一季度配置的重点公司做了部分调整,针对化合物半导体材料,电动智能转型和电子烟等潜在投资机会做了重点布局。从行业分布看,组合依旧重点配置了TMT、化工材料、新能源和建筑建材等板块,行业景气度和发展空间是研判核心指标。个股看,主要配置了景气度高,产业链上有明显竞争优势的公司。

他表示,三季度将结合2021年中报挖掘投资机会,不断优化组合,控制回撤,以期获得超越基准的投资回报。

赵枫:新能源配置较轻,增持低估值个股

睿远基金另一名明星基金经理赵枫在二季度选择增持低估值个股,在A股市场及港股市场分别维持44.66%、41.98%的均衡配置比例,整体股票仓位86.10%,与一季度相比仓位变化不大。

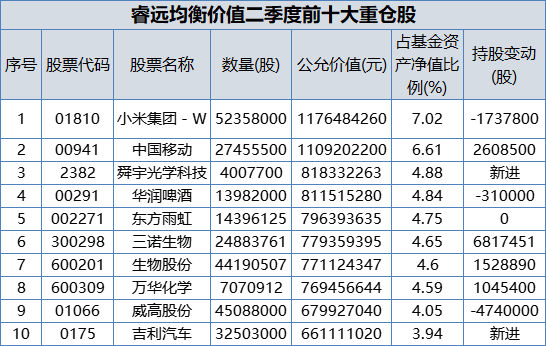

赵枫管理的睿远均衡价值最新披露的二季报显示,截至二季度末其股票仓位占比86.10%。在前十大重仓股方面,小米集团-W、中国移动依旧是第一、第二大重仓股,舜宇光学科技取代生物股份,成为第三大重仓股,舜宇光学科技也是睿远均衡价值二季度新进的重仓股。

除了舜宇光学科技之外,睿远均衡价值二季度也与睿远成长价值同步新进了吉利汽车。

万科A、思源电气退出睿远均衡价值二季度前十大重仓股,睿远均衡价值对于A股市场地产板块的行业配置也从一季度的4.14%降至二季度的零配置。

赵枫表示,A股市场经过一季度的冲高回落后,在二季度走出了非常分化的行情。具备长远宏大叙事的板块和行业,如新能源、医药(CXO)和半导体等行业板块在二季度大幅上涨,很多个股创出历史新高。但大部分在去年表现良好的核心白马股却以振荡为主,延续了二月底以来的调整走势。

睿远均衡价值的组合在新能源等板块上配置较轻,增持了一些低估值个股。面临社会变革和技术的快速发展,在坚持基本价值投资理念的前提下,力争持续提高认知能力,积极把握时代进步带来的投资机会。通过不断的反思、学习和提升,希望能够持续进化,以应对形势变化带来的挑战。

展望下半年,赵枫认为A股市场从整体看风险有限。“一方面有相当多的公司估值处于历史较低水平,而这些公司在国内外的竞争力仍在持续提高,远未触达增长天花板。另一方面,资本市场仍在加速发展,市场会持续受益,越来越多竞争力突出、创新能力很强的新公司的上市,也给我们带来更多的潜在投资标的,使得我们在未来有更多的选择和机会分享到社会创新进步带来的价值。虽然我们仍然面临着不确定的外部环境的挑战,但稳定的国内经济前景、充满活力的企业、丰富的人才储备、日益完善并不断创新的制度环境,使得我们对A股市场的长期前景充满信心,也对通过精心选股创造长期回报充满信心。”

冯明远:抓住富满电子、石大胜华、士兰微三大牛股

因中长期业绩亮眼,冯明远是备受市场关注的顶流基金经理。

冯明远管理的明星基金——信达澳银新能源产业股票基金二季度依旧维持高仓位。数据显示,二季度末,信达澳银新能源产业基金股票仓位达到92.57%,较一季度末的92.96%基本没有差异,显然,冯明远在二季度没有通过调整仓位来应对震荡。

冯明远在二季报中写道,2021年二季度,增持新能源、半导体、化工、周期行业等制造业股票,具体配置方向包括锂电池、光伏、半导体、先进装备、新材料等领域。

从信达澳银新能源产业基金的前十大重仓股变化来看,重仓了宁德时代、士兰微、比亚迪、富满电子、璞泰来等个股,。

冯明远的重仓股一直变化较快,最新二季报显示,他的持仓变化还是非常大,其中有7只个股都是新进,包括士兰微、比亚迪、富满电子、璞泰来、石大胜华、天齐锂业、雅化集团,富满电子今年以来股价暴涨超过3倍、石大胜华、士兰微也是今年股价翻倍的大牛股。

德赛电池、京东方A、顺络电子、三环集团、闻泰科技、创世纪、风华高科退出重仓股之列,重仓股中仅保留宁德时代、法拉电子、三利谱在内的三只个股。

冯明远还在二季报中写道,站在当下这个节点,新能源、科技领域仍将是未来中国3-5年最确定、最优质的赛道之一。展望未来,新能源汽车、半导体、电子等产业投资前景较好,我们希望与优秀的上市公司共同成长。

林英睿:保持对顺周期方向的配置

因今年年初较好的表现,广发基金“85后”基金经理林英睿一度成为今年以来最红的基金经理之一。他也颇有话题,他第一次出现在媒体上是2004年,以云南高考文科第一的身份考入北京大学,是名副其实的学霸,并在北大取得经济学硕士学位,也激活了基民的关注度。

从林英睿管理的广发价值领先基金来看,二季度末该基金仓位为87.1%,较一季末的61.32%增加了26个百分点左右,而从季报中来看是季末的被动提升。

从该基金持仓组合来看,重仓股变化也非常大,前十大重仓股中有五只都是新进,分别为瑞普生物、贵研铂业、五矿资源、中国国航、中国东方航空股份;兖州煤业股份、中国宏桥、神火股份、西部矿业、华夏航空等个股退出重仓股名单。

这位学霸基金经理在基金二季报中写道,市场风格再次出现剧烈波动,一季度表现最好的价值风格在5月后出现较大的相对回撤,成长与价值的收益差异再次来到高分位水平,属于小概率事件范畴。

正如在一季报里写到那样:“虽然我们从2020年下半年开始一直看好价值风格的回归,但是这种回归应该不是一蹴而就的,中间会经历各种各样的挑战和反复。”从二季度,特别是5月-6月的数据来看,经济逐渐企稳走平的同时,流动性出现非常宽松的特征。在这种环境下,一般成长风格是阶段性占优的。我们不做风格轮动,坚持在中高频经济数据里寻找线索,客观评判价格和价值的收益差异,耐心守候均值回归。

二季度,林英睿所管理的广发价值领先继续保持了对顺周期方向的配置,结构仍然紧扣具备成长空间的低估值领域。二季度初,仓位维持中性,期末仓位被动提升。展望下半年,随着疫苗全面接种,无论国内还是国际社会都会逐步恢复到疫情前状态,流动性更加宽松的可能性较低。随着经济持续向好,低估值行业可能表现更好。

袁芳:宁德时代晋升第一大重仓股

工银瑞信袁芳是市场非常关注的女性基金经理,中长期业绩颇为优秀。

从袁芳管理的工银瑞信文体产业来看,二季度末仓位为88.94%,相比一季末的92.56%,略有下滑,依然维持在高位。

从工银瑞信文体产业二季度前十大重仓股来看,袁芳在二季度顺势加仓新能源龙头——宁德时代,宁德时代也从一季度的第七大重仓股跃升为二季度第一大重仓股。

除了宁德时代、袁芳还重仓持有海康威视、青岛啤酒、福耀玻璃、药明康德等。相较一季度末,锐科激光新进前十大重仓股,安琪酵母退出前十大重仓股。

袁芳在二季报中写道,中长期来看,持续看好成长类优质公司中长期震荡向上的趋势,经济转型、利率环境、居民资产再配置、资本开放等因素均对这类优质资产中长期向好形成支撑,这些都是长期逻辑,不会因为短期的波动而改变。

短期来看,下半年,国内关注信用风险和经济下行压力下的政策应对,海外关注联储taper的预期落地。

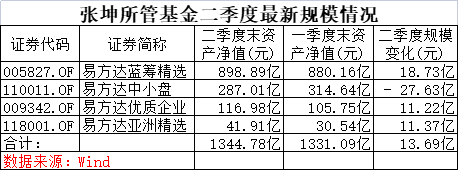

二季度张坤管理规模继续增长 目前超1330亿

张坤是行业内首位主动权益基金管理规模超过千亿的基金经理,也被业内称之为“顶流中的顶流”。最新二季报显示,所管理基金纷纷限购的情况下,张坤所管理规模在二季度仍在攀升,证明这个市场确实存在庞大的“坤坤粉丝”群。

截至2021年二季度末,易方达张坤管理的4只基金合计总规模达到1344.78亿元,所管理规模继续保持千亿以上,相比一季度末增加了13.69亿元。

其中易方达蓝筹精选、易方达中小盘、易方达优势企业三年、易方达亚洲精选股票的规模分别为898.89亿元、287.01亿元、116.98亿元、41.91亿元。除了因为易方达中小盘自2021年2月24日起暂停申购、转换转入及定期定额投资业务,出现规模下滑之外,其他基金规模均出现增长。

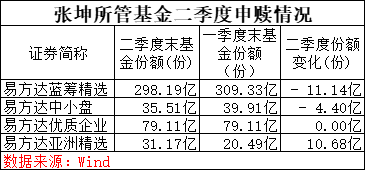

从二季度张坤管理基金份额变化来看,易方达蓝筹精选和易方达中小盘二季度份额出现下滑,但是易方达亚洲精选份额增加10.68亿份。

值得一提的是,易方达蓝筹精选规模继续增长,二季度末规模已经逼近900亿元,可以说这一只基金就堪比一家中型基金公司全部主动权益管理规模,若该基金继续增长,可能成为市场上第一只规模超千亿的主动权益基金。

明星基金经理的观点 张坤的“走心”文字

二季报看点的一个核心内容,便是这些备受市场关注的基金经理如何看市场。基金君整理了他们等的后市观点,值得好好读一读。

张坤经常在季报中写“走心”文字,他此次在易方达中小盘二季报中写道:

二季度,虽然偶有疫情,但国内的企业经营活动和居民生活基本恢复正常,同时货币政策保持宽松。全球来看,随着疫苗的接种,各国的企业经营活动也开始缓慢恢复。A股市场方面,二季度分化较为明显,新能源、汽车、电子、医药等行业表现较好,而农林牧渔、房地产、家电等行业表现相对落后。

本基金在二季度股票仓位有所下降,并对结构进行了调整,降低了食品饮料等行业的配置,增加了计算机等行业的配置。个股方面,我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

疫情后,随着全球流动性的放松,全球股市都有了显著上涨。对于一些市场公认长期有成长空间行业(科技、医药、消费、新能源)中的优质公司,除了业绩增长的驱动,估值也得到了显著的提升。面对越来越高的市盈率水平,对企业的估值方法也越来越多采用远期(如2025年甚至2030年)市值贴现回当年,似乎只有这样,投资者才能获得一个可以接受的回报率水平。

无疑,这样的环境对投资人判断正确率的要求是很高的。我们发现,对于一些公司,在各种假设都兑现的情况下,可能未来5年能赚取贴现率或者比贴现率略高的收益率水平,但是一旦错误,可能就要面临30%甚至50%的股价下跌。

在一个流动性宽裕、资本焦虑地寻找高回报率领域的环境下,未来几年,不少行业面临的竞争程度恐怕比过去5年更为激烈。回首自己以往的判断,发现有不少错误。我认为,对于未来5年行业竞争格局的判断难度恐怕只增不减。综合来看,如果正确,可能只获得一个平庸的回报率,但一旦错误,却面临不小的损失。在这样的赔率分布下,对于投资来说显然是高难度动作。

在这种情况下,要么在热门行业进行深入研究,试图获得更高的概率确信度,要么在不那么拥挤的行业,稍微牺牲一些概率,承担多一点不确定性,获得更佳的赔率回报。我经常这样审视组合,如果股市暂停,5年后恢复交易,每个企业能带来多少的预期复合收益率,从目前的判断来看,未来几年预期回报率下降可能是难以避免的。

2021-07-21 00: 24

2021-07-21 00: 25

2021-07-21 00: 27

2021-07-21 00: 21

2021-07-20 20: 29

2021-07-20 19: 54