稀有金属板块近期表现亮眼,成为市场瞩目的焦点。

进入下半年以来,稀有金属指数大涨近47%,领涨各个行业板块。稀土、有色金属等相关主题ETF基金净值水涨船高,表现最好的产品在短短一个多月时间内大涨近45%。不过这些ETF基金整体份额却呈现越跌越卖态势,超30亿元资金净流出,资金兑现收益的情绪浓厚。

稀有金属一个多月狂飙47% 稀土和锂大爆发

8月12日,两市低开收跌,沪指全天窄幅震荡跌0.22%报3524点,深成指跌0.79%报14901点,创业板指跌1.47%报3386点。两市个股多数下跌,市场情绪低迷。

然而有色股逆势走强,申万一级28个行业中,有11个行业实现上涨,其中钢铁、汽车、有色金属行业涨幅超过2%。

近期有色金属板块表现强势,截至8月12日,下半年以来有色金属指数大涨34.05%,位居30个中信一级行业指数榜首。

而在中信二级行业指数中,稀有金属指数一个多月以来大涨46.61%,显示出更大的板块弹性。

对于有色板块上涨的原因,国泰基金分析称,新能源汽车产业需求旺盛+锂钴镍价格普遍上涨,动力电池产量上涨导致其原材料有色金属景气度高: 新能源汽车销量持续上升,带动其重要部件动力电池产业链发展。

动力电池上游金属材料锂钴镍价格普遍上涨。市场对锂钴镍板块的关注度同时提升。三季度消费旺季来临,中游正极材料企业扩产备库将拉动新一波的涨价行情,正极材料价格普涨,有色板块普升。

针对稀有金属,据华富基金指数投资部基金经理李孝华介绍,“稀有金属作为以新能源为代表的新经济上游,新能源板块高景气带来对稀有金属需求的快速增长,在稀有金属中短期供给受到制约的背景下,使得整个稀有金属板块出现了量价齐升。根据上市公司业绩预告,稀有金属上市公司今年上半年业绩增速十分突出,在强劲基本面支撑下,稀有金属板块二级市场出现快速上涨。”

稀有金属板块的权重板块主要为稀土和锂。其中万得稀土指数下半年以来涨幅达70.48%,锂矿指数同期涨幅高达9成以上,而同期两市最火热的锂电池板块涨幅40.16%,新能源涨幅23.79%。

稀土是一类有色金属的总称,由于其在磁方面的优异物理特性,80%的稀土都被制成永磁材料。永磁材料应用广泛,其中,高性能磁性材料钕铁硼等(占总体永磁材料40%)主要应用于新能源领域。

中金公司表示,高性能钕铁硼在汽车中主要应用在新能源车永磁电机与EPS及微电机中,在新能源汽车中其他部位也会越来越多地用到钕铁硼,这也是未来稀土永磁需求增量最大的下游之一。根据相关统计,一辆新能车对稀土的需求大约为一辆燃油车对稀土需求的3-5倍。

至于锂,据李孝华介绍,锂下游的主要需求领域是锂电池,而锂电池则主要应用在新能车、消费电子及储能等领域,这三个领域对锂需求的占比高达60%以上,其中新能车动力电池对锂需求的占比就高达35%。

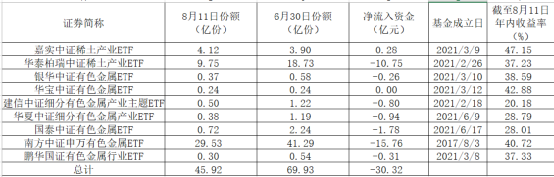

稀土、有色金属类ETF大涨 却净流出超30亿资金

在稀有金属及有色金属行情带动下,稀土、有色金属ETF近期净值大涨,然而却呈现越跌越卖态势。

Wind数据显示,截至8月11日,跟踪光伏、新能源、新能源汽车等指数的ETF基金年内收益依然领先。但与上半年末相比,稀土、有色金属类ETF年内业绩涨幅正快速增加,部分表现已超过光伏、智能电动汽车类ETF产品。

进入下半年以来,稀土、有色金属类ETF净值涨幅领先各类股票ETF。截至8月11日,近一个多月以来嘉实中证稀土产业ETF大涨44.86%,而其今年以来收益也不过为47.15%。华泰柏瑞中证稀土产业ETF同样表现亮眼,近一个多月区间净值涨幅44.33%,抹平上半年的负收益后,年内涨超37%。

有色金属类ETF而言,银华中证有色金属ETF、华宝中证有色金属ETF以及建信中证细分有色金属产业主题ETF、华夏中证细分有色金属产业ETF、国泰中证有色金属ETF、南方中证申万有色金属ETF、南方中证申万有色金属ETF下半年以来涨幅均超25%。

经过近段时间的大涨,这些有色金属类ETF年内收益可观。截至8月11日,银华中证有色金属ETF年初以来涨幅38.59%,华宝中证有色金属ETF则达到42.88%,南方中证申万有色金属ETF年内涨幅同样超过40%。

净值大涨的同时,稀土、有色金属类ETF却遭遇净赎回。除嘉实中证稀土产业ETF外,其余9只ETF下半年以来均遭遇净赎回,份额不同程度地缩水。

按照区间成交均价统计,整体约有30亿元资金净流出。其中南方中证申万有色金属ETF份额减少11.76亿份,净流出资金超15亿元。

业内人士表示,“’逢低买入、逢高派发’很正常。相较其他行业,稀土、有色等板块震荡区间可能会更大一点。虽然近期板块涨幅较为明显,很多投资者已经产生了相当程度的浮盈,此时获利了结、落袋为安,看上去也是一个更安全的选择。”

短期大幅回调可能性较小 板块高景气度有望延续

对于以稀土、锂为代表的稀有金属后市表现,公募人士大多持乐观态度。稀有金属方面,下半年供需格局改变情况有限,短期大幅回调可能性较小。

但就基本金属而言,有业内人士提醒道,供需格局在随着政策和市场生产和消费端的引导,缺口在逐渐恢复,国务院关于大宗商品价格调控方面也在持续发力,部分基本金属出现“超级周期”的可能性不大,而长期处于价格低位的铝随着碳中和政策上的影响,相关价格会有回升。

李孝华认为,结合稀土和锂两大板块的供给和需求,看出这两大板块下游需求的景气确定度高,然而供给端的紧急因政策及疫情等多方面因素无法在未来几年的时间内得到有效缓解,因此以稀土和锂为代表的稀有金属板块的景气度将会得以继续持续。

在他看来,稀有金属下游需求是新经济这样容易出现爆发式增长的新产业,供给则容易因其战略资源的地位受到政策方面的管控,因此其供需匹配度远没有基本金属和贵金属来得好,从而在周期中能够获得更佳的表现。

记者了解到,稀土行业近期刚刚迎国家战略定调。7月7日,工信部副部长王江平指出将推动《稀土管理条例》尽快出台,国家层面立法规范稀土行业高质量发展,将稀土行业的发展提高到战略高度。

中金公司指出,稀土及磁材方面,上游产量增量有限,价格继续攀升。需求端,下游刚需补货需求旺盛,库存处于低位,采购需求释放将支撑稀土价格维持高位。供给端,四川地区或将于8月份复产,但产能放量仍需要时间,预期短期内供给端增量较小。稀土现货供需紧张局面仍将持续,价格有望继续攀升。

陆彬:因为锂电池板块,尤其是上游资源板块,兼具“周期+成长”的属性。

一方面,周期属性让上游锂资源股拥有很强的业绩弹性和爆发性;另一方面,在“碳中和”的大背景下,新能源汽车产业链正在经历“从1到10”的快速渗透期,可能是未来5-10年市场空间较大确定性较高的行业之一,由此也带动了对于锂电池需求的快速增长。

汇丰晋信基金研究总监兼汇丰晋信低碳先锋基金陆彬表示,目前锂电池行业格局越来越清晰,中国锂电池供应链全球领先地位确认。随着能量密度提高,带电量增加,锂电池的成本在下降,价格也在下降,锂电池的应用场景陆续打开。行业5-10年需求的复合增速有望超过30%,往后看可能还会有来自储能对锂电池的需求。

“同时,锂电池行业大部分的优秀公司都在 A股上市,给了我们非常多的投资选择。而且整个行业不断会有新变化,比如说技术迭代和工艺创新,再过几年可能会有新的固态电池产业链公司出现,又给投资带来新的变化和机会。行业整体的高成长性一方面降低了业绩的周期性波动,另一方面也让市场给予行业更高的估值中枢。”陆彬认为。

2021-08-13 16: 32

2021-08-13 16: 22

2021-08-13 12: 34

2021-08-13 08: 58

2021-08-13 08: 23

2021-08-13 08: 16