周三(11月8日),A股三大股指开盘涨跌不一,午后冲高回落,全天维持震荡格局。截至收盘,沪指涨0.2%,深证成指涨0.32%,创业板指涨0.82%。盘面上,酒店餐饮、有色、环境保护、旅游、电气设备、运输服务等行业板块上涨,生物疫苗、新冠检测、食品饮料、半导体等板块回调,锂电池、新能源车、特斯拉概念板块多股涨停。

那么今日盘前有哪些值得划重点的资管大事:

首批重磅创新产品上市迎来“开门红”!突破100亿,创多项纪录!

控制净值波动率 “固收+”基金今年减仓2.4个百分点

可转债基金加速扩容 今年规模增长近70%

能源价格大幅回落,带动全球原料普跌,这些ETF基金遭重创

EDG夺冠刷屏,游戏股大爆发!上车机会来了?公募基金紧急解盘

锂电持续大爆发,医药医疗却崩了!公募基金紧急解读来了

Wind数据显示,周一(11月8日),上证基金指数收报7495.24点,涨0.02%。LOF基金价格指数收报4858.12点,涨0.11%;ETF基金价格指数收报1347.07点,涨0.05%。

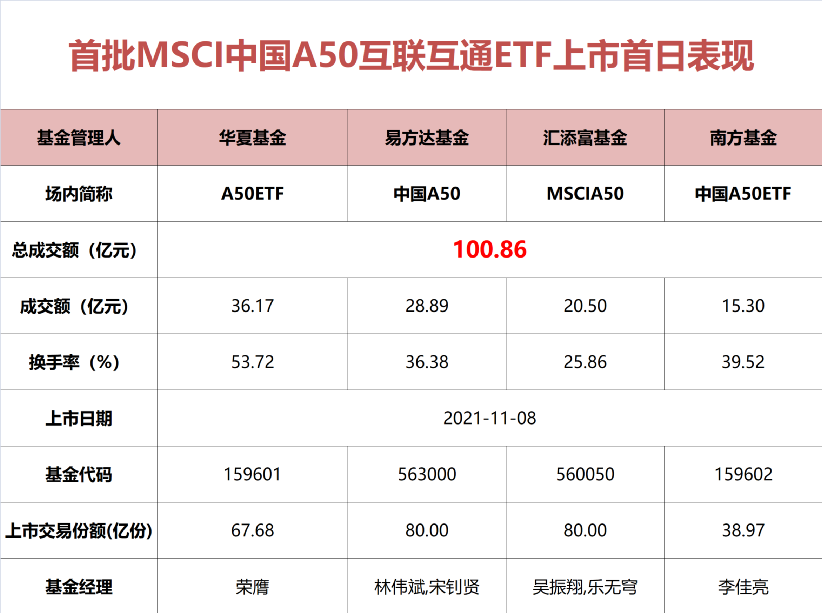

首批重磅创新产品上市迎来“开门红”!突破100亿,创多项纪录!

首批重磅创新产品上市迎来“开门红”,四只产品总成交额突破100亿元,部分基金上市首日成交额刷新历史纪录。

11月8日,华夏、易方达、汇添富、南方基金旗下首批四只MSCI中国A50互联互通ETF正式上市,截至下午收盘,四只创新产品上市首日总成交额100.86亿元,站上百亿关口。华夏A50ETF上市首日成交额36.17亿元,创下了股票ETF产品上市首日成交额的新纪录。

控制净值波动率 “固收+”基金今年减仓2.4个百分点

Wind数据显示,截至三季度末,“固收+”基金(含偏债混合和二级债基)总规模接近1.6万亿元,其中持有A股市值2502.89亿元,占基金净值比为15.79%。持股比例环比中报数据下降0.56个百分点,比去年末更是下调约2.4个百分点。

与此同时,“固收+”基金的持债资产也从去年末的90.16%降至87.95%,下滑2.21个百分点,该类产品的资产总值占净值比,也从116.05%降至111.3%,下滑接近5个百分点。

多位基金投资人士表示,“固收+”基金比较看重对回撤的控制,未来资产配置也将更为关注自下而上精选标的,做好精细化管理。

可转债基金加速扩容 今年规模增长近70%

据Wind数据,截至去年底,市场上共有58只可转债基金(不同份额合并计算),总规模为551.89亿元。截至今年三季度时,可转债主题基金增至61只,规模达936.09亿元,与年初相比增长了384.19亿元,增幅达69.61%。其中,今年三季度以来,可转债基金规模增长加速,仅三个月的时间,便增长了207.95亿。

值得注意的是,可转债基金规模增长的主要推动力是存量基金而非新发基金。今年以来,仅有3只可转债基金成立。其中,4月23日成立的华宝双债增强发行规模为6.97亿元,另外两只年内成立的可转债基金发行规模均未破亿,规模贡献相对有限。

不过,由于在震荡市为投资者带来了优质的投资体验,多只存量可转债基金迎来规模爆发式增长。

从单只基金看,今年共有22只可转债基金规模翻倍,鹏华双债加利、平安双债添益、广发可转债等5只基金规模增幅甚至超10倍。其中,截至三季度末,鹏华双债加利管理规模超47亿元,增幅超17倍。

能源价格大幅回落,带动全球原料普跌,这些ETF基金遭重创

当下,山西全省684座煤矿正在满负荷生产,预计全年煤炭产量将突破12亿吨。随着国家发改委保供措施的进一步落实,到11月4日,全国统调电厂存煤达到1.14亿吨,可用天数20天。

伴随供应端的大幅改善,国内外能源价格均出现大幅回落。国内煤炭品种一度回落超50%,而国际煤炭跌幅也不遑多让,澳大利亚纽卡斯尔港动力煤自高点跌幅达到40%,鹿特丹动力煤价格最大跌幅达52%。

面对市场价格的大幅波动,上游钢厂原料采购政策也在快速跟进。11月6日,国内钢厂第二次下调采购原料价格。有钢厂发出采购焦炭的调价函,对所有焦炭品种(采购)价格下调200元/吨。

能源价格的持续细化,推动周期板块成为10月份的重灾区。具体来看,周期类领跌的是煤炭,跌幅超15%,其次是钢铁,跌幅超10%。房地产、公用事业、环保、石油石化跌幅也较大。

在ETF产品方面,在20个交易日内,煤炭、钢铁等主题ETF跌幅明显放大,接近20%。其中煤炭ETF跌幅达到19%,能源ETF基金跌幅达到17.42%,跌幅靠前。(券商中国)

EDG夺冠刷屏,游戏股大爆发!上车机会来了?公募基金紧急解盘

受中国战队EDG获英雄联盟全球总决赛冠军消息刺激,今日,电子竞技概念盘中走势活跃,截至收盘,电竞游戏指数涨近3%,网络游戏指数大涨2.5%。个股方面,宝通科技、天舟文化“20cm”涨停,天神娱乐、*ST游久等涨停,汤姆猫涨近9%, 盛天网络、顺网科技涨逾7%、新文化、盛天网络、电魂网络等多股纷纷跟涨。

11月以来才6个交易日,网络游戏指数已经累计大涨13%,电竞游戏指数涨近9%。

华夏游戏 ETF基金经理徐猛表示,近期,游戏板块大涨受多重利好消息催化。首先,三季度重点公司业绩表现亮眼,游戏出海成为趋势。第二,调整较为充分,估值收缩明显。受未成年人防沉迷政策和版号延期的影响,自去年 7 月高点以来,游戏板块已震荡调整一年,当前中证动漫游戏指数估值 29 倍,相较于去年 7 月估值高点回落明显。随着游戏板块政策监管基本落地,市场情绪消解,后续产品进入新的释放周期,A 股游戏公司估值和业绩有望迎来双击。

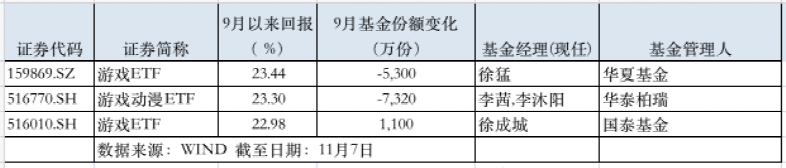

9月以来,相关游戏ETF涨幅位居场内ETF首位,游戏ETF(159869.SZ)、游戏动漫ETF(516770.SH)、游戏ETF(516010.SH)分别涨23.44%、23.30%、22.98%。值得注意的是,在相关游戏ETF大涨的同时,资金却呈现出净近流出,9月以来,三只游戏ETF合计资金流出约1.06亿元。

锂电持续大爆发,医药医疗却崩了!公募基金紧急解读来了

11月8日,A股三大指数集体收涨,沪指在3500点整数关口震荡,创业板指盘中涨幅一度达1.2%。

盘面上,锂电池板块在多重利好的刺激下强势爆发,中国宝安、宁波精达等纷纷涨停,天齐锂业成交额超100亿元,宁德时代大涨逾4%。亿纬锂能大涨15.88%,报收于131.51元,创出历史新高,且成交90.5亿,居A股今天成交额的第三名。

受访公募认为,锂电池股大幅领涨主要是受到多方面利好消息刺激。近期新能源板块热度居高不下,则是业绩与资金面的共振。而生物疫苗股的集体大跌,或与辉瑞宣布推出新冠特效口服药的消息有关。

展望后市,A股仍存在结构性机会,受益政策驱动且业绩增长确定性高的投资标的将更受资金青睐。

国金基金

个股分化将是中长期趋势

进入11月份,接近年底,我们认为部分业绩增长稳定的行业和公司将进入估值切换行情,同时前期政策刺激力度较大的新能源、高端制造等行业仍将延续高景气。另外由于今年整体消费面临成本上涨压力,部分消费品开始提价转嫁成本,我们将沿着这三条主线进行相关子行业布局。另外,从跟踪的宏观经济指标上看,宏观经济在季度依然处于降速周期,而且与经济降速同行的是经济转型改革依然坚定,比如碳中和背景下的限电措施、坚持“房住不炒”的方向不动摇等。

因此,四季度依然会面临较多的不确定性。在不确定性中,我们更应该看到几个长期确定的机会:

第一,在限电背景下,碳中和的决心将主导对新能源发展的长期趋势不变;

第二,中国经济虽然减速,但高端制造带来制造业效率的提高在延续;

第三,中国居民收入水平依然在持续提高,消费升级的趋势还在延续。因此四季度依然会在高端制造、新能源、医药、消费中寻找机会,并同时根据行业变化调整仓位配置。

中融基金

谨慎对待涨价逻辑周期品,建议配置景气赛道

单纯供给受限而价格上涨的上游品种,在9月积累了较大涨幅,10月出现一定幅度回调。如果四季度这类商品的价格继续上涨,不排除有阶段性机会,但我们建议谨慎对待。建议从下游的景气度出发,选择需求旺盛而供给短期难以改善的上游品种。

光伏、风电、储能、电动车、军工、半导体等持续高景气行业,长期配置或能获得较好的收益,建议投资者关注。

关注四季度是否有新的消费刺激政策出台,以及明年疫情好转后的大消费行业的机会。

国泰基金

流动性支持下市场短期下跌空间预计也较为有限

从北上资金表现来看,在上个月月底出现一波大幅净流入后,本月以来流入趋势明显放缓,全周合计净流入仅44亿元,而每个交易日的流入流出额度均不是很大,随着接下来市场进入成交相对清淡的月中,预计北上资金动作依旧不会很大。

从市场流动性来看,进入十一月份以来,市场的流动性开始逐渐回暖,本周日均成交额相比于上周进一步上升,日均交易额已经站稳1.1万亿元,虽然放量效应并不明显但在目前流动性支持下市场短期下跌空间预计也较为有限。

兴银基金

经济处于滞胀阶段,持续看好低估值及科技成长板块

当前经济“类滞胀”特征愈加清晰:一方面,受供需两弱影响,10月制造业PMI下穿荣枯线至49.2%,三季度实际GDP同比增速为4.9%。另一方面,9月PPI同比涨幅扩大至10.7%,连续7个月超过3%阈值。本轮滞胀的成因,其核心在于供给强约束导致上游资源、工业品价格上涨。

从历史上看,每一轮滞胀的时间并不会很长,最终大概率以需求下行冷却上游价格的结局将经济拖入衰退阶段。在滞胀阶段,食品饮料和农业往往有一定的超额收益表现,而随着发改委对市场煤价格的管制,周期板块的机会预计告一段落。

在配置方向上,两条主线可能交替有机会:1、消费:农业养殖、食品饮料、汽车零部件等高性价比板块;2、科技成长板块:新能源、电子等。

2021-11-10 00: 15

2021-11-09 19: 57

2021-11-09 16: 36

2021-11-09 12: 48

2021-11-09 08: 26

2021-11-09 08: 56